Mặc dù ngưỡng quy định bắt buộc chuyển khoản là 20 triệu đồng, nhưng xu hướng kiểm soát mới đang hạ xuống mức 5 triệu đồng. Doanh nghiệp cần thiết lập chính sách chuyển khoản từ 5 triệu đồng để bảo vệ chi phí và khấu trừ thuế GTGT, tránh hành vi "chia nhỏ hóa đơn" bị AI của Thuế phát hiện.

Cơ quan Thuế đặc biệt chú ý các trường hợp khấu hao nhanh sai quy định hoặc khấu hao khi doanh nghiệp đang lỗ. Rủi ro lớn nhất là thời gian khấu hao thực tế ngắn hơn khung tối thiểu của Thông tư 45.

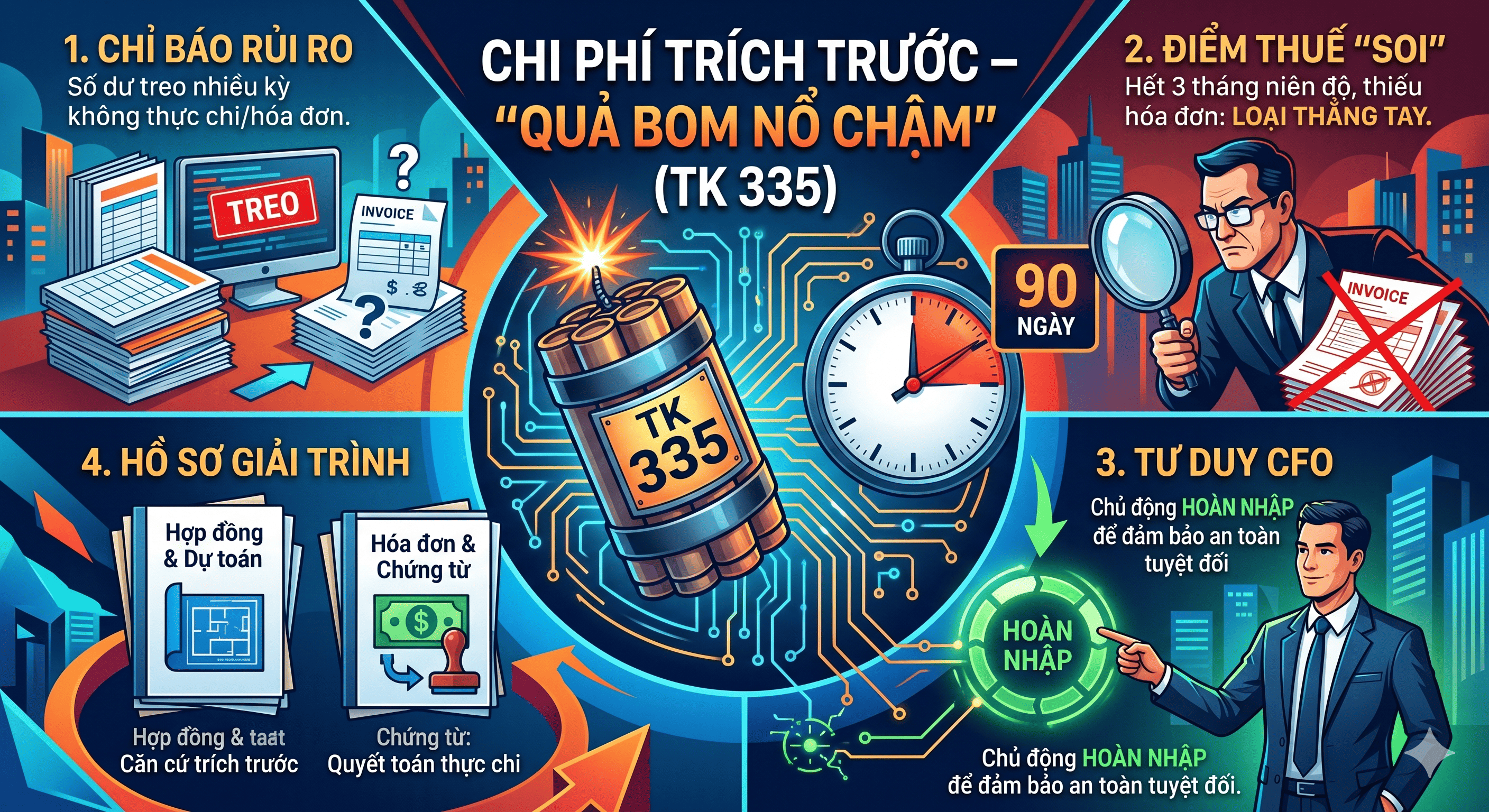

Đây là tài khoản dễ bị "loại thẳng tay" nếu hết 3 tháng niên độ mà vẫn thiếu hóa đơn thực tế. CFO cần chủ động hoàn nhập các khoản treo nhiều kỳ không thực chi để đảm bảo an toàn tuyệt đối.

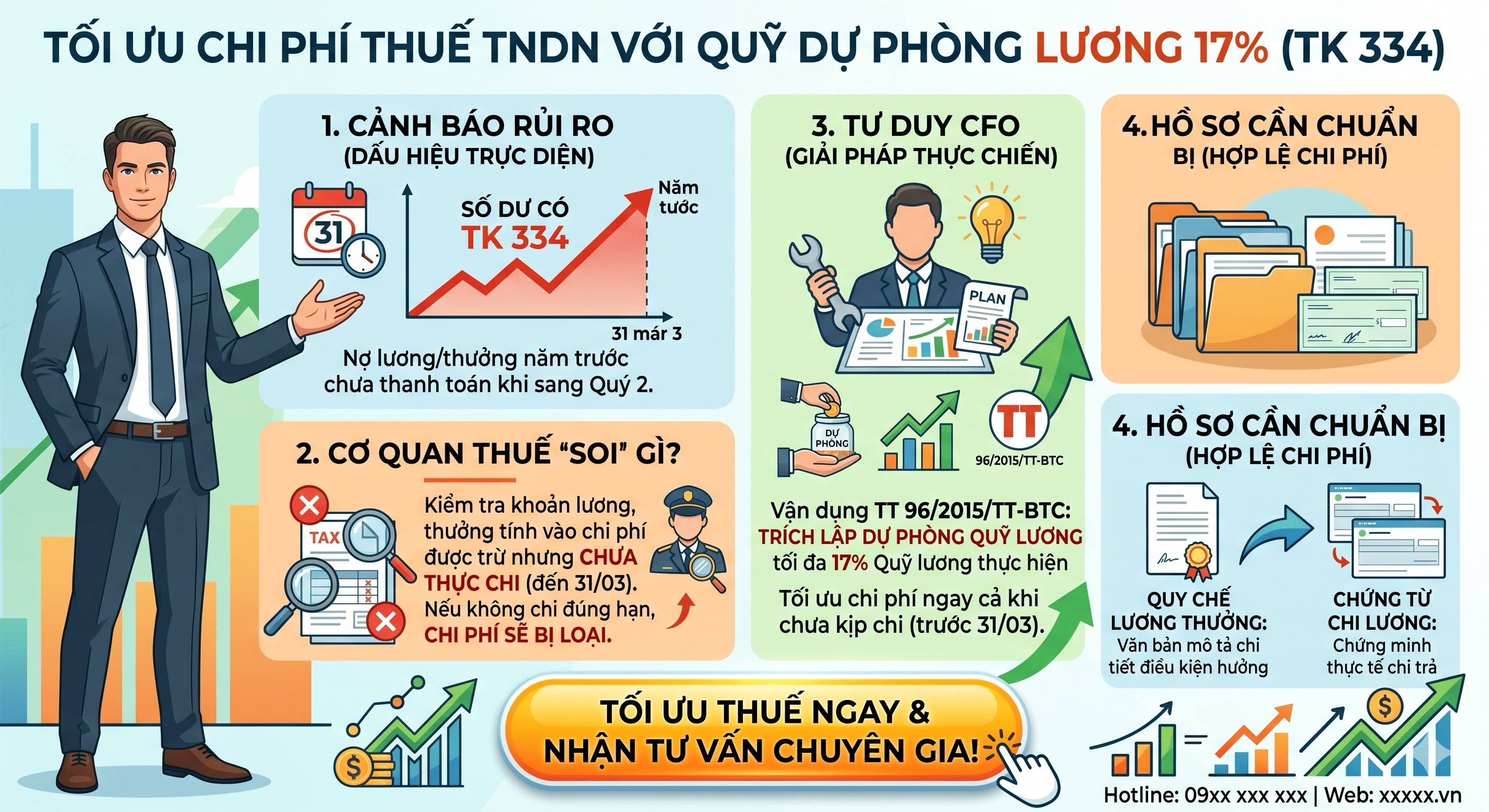

Vận dụng Thông tư 96/2015/TT-BTC, doanh nghiệp có thể trích lập dự phòng quỹ lương tối đa 17% để tối ưu chi phí ngay cả khi chưa kịp chi trước ngày 31/03. Lưu ý: Nếu quá hạn Quý 2 mà chưa thanh toán, chi phí này sẽ bị loại.

Các điểm dễ bị soi bao gồm: mất cân đối dòng chi phí (Nợ 621, 622, 627 lệch với Nợ 154) và hàng biếu tặng, tiêu dùng nội bộ không xuất hóa đơn đầu ra.

.png)

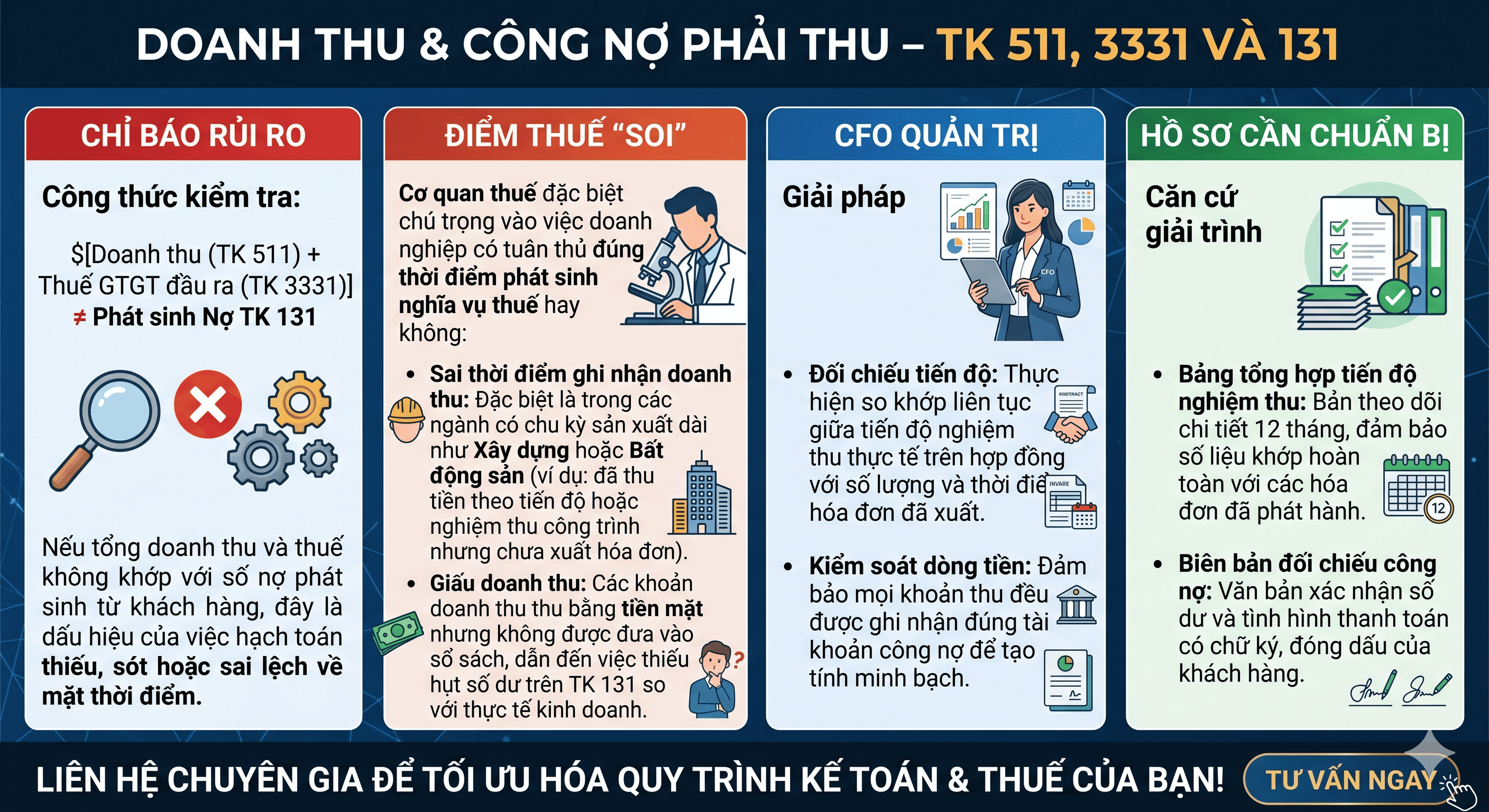

Thuế sẽ đối chiếu: $[Doanh thu (511) + Thuế GTGT (3331)]$ phải khớp với phát sinh $Nợ TK 131$. Sự lệch pha về thời điểm nghiệm thu và xuất hóa đơn, đặc biệt trong ngành xây dựng, là chỉ báo rủi ro hàng đầu.

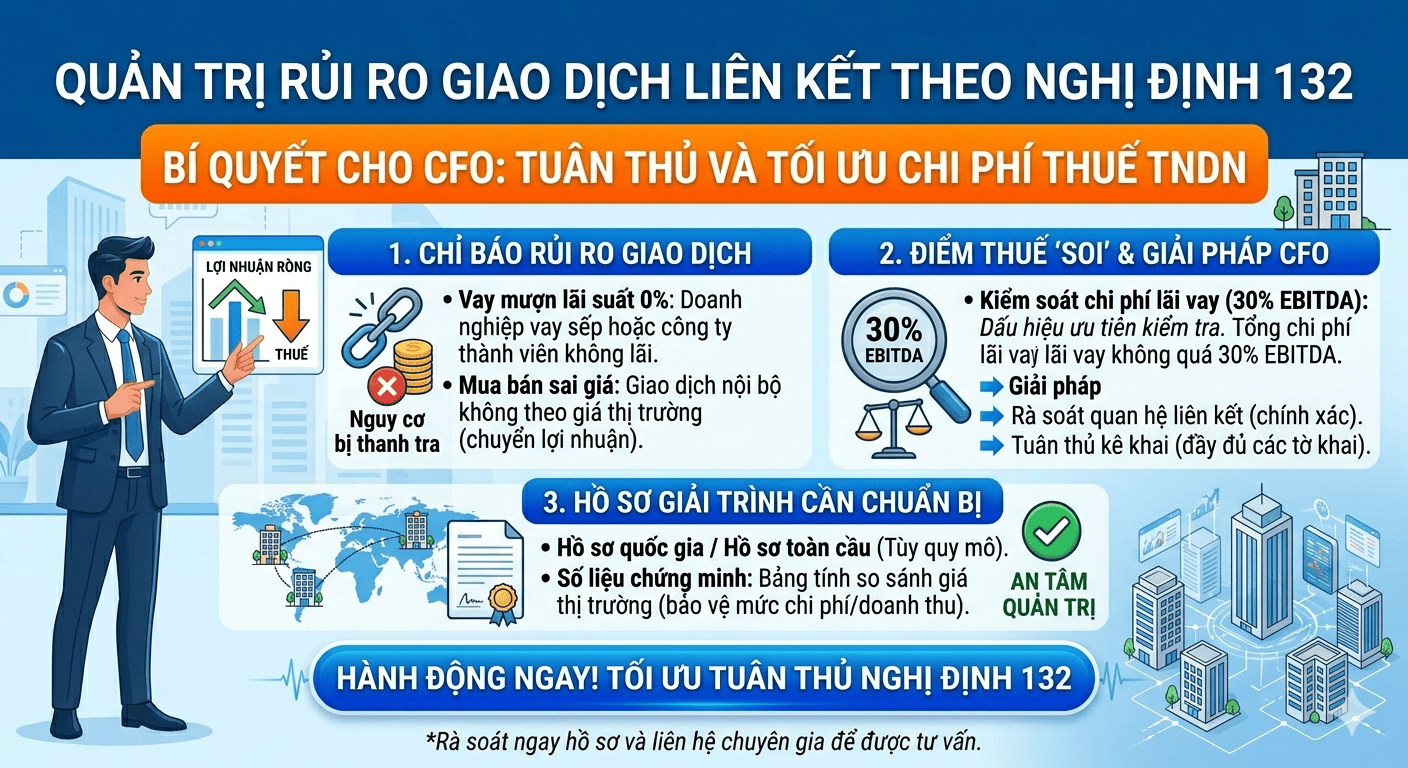

Doanh nghiệp cần kiểm soát chi phí lãi vay không quá 30% EBITDA. Các giao dịch vay mượn lãi suất 0% hoặc mua bán sai giá trị thị trường trong nội bộ là dấu hiệu ưu tiên thanh tra.

Lời kết dành cho nhà quản trị

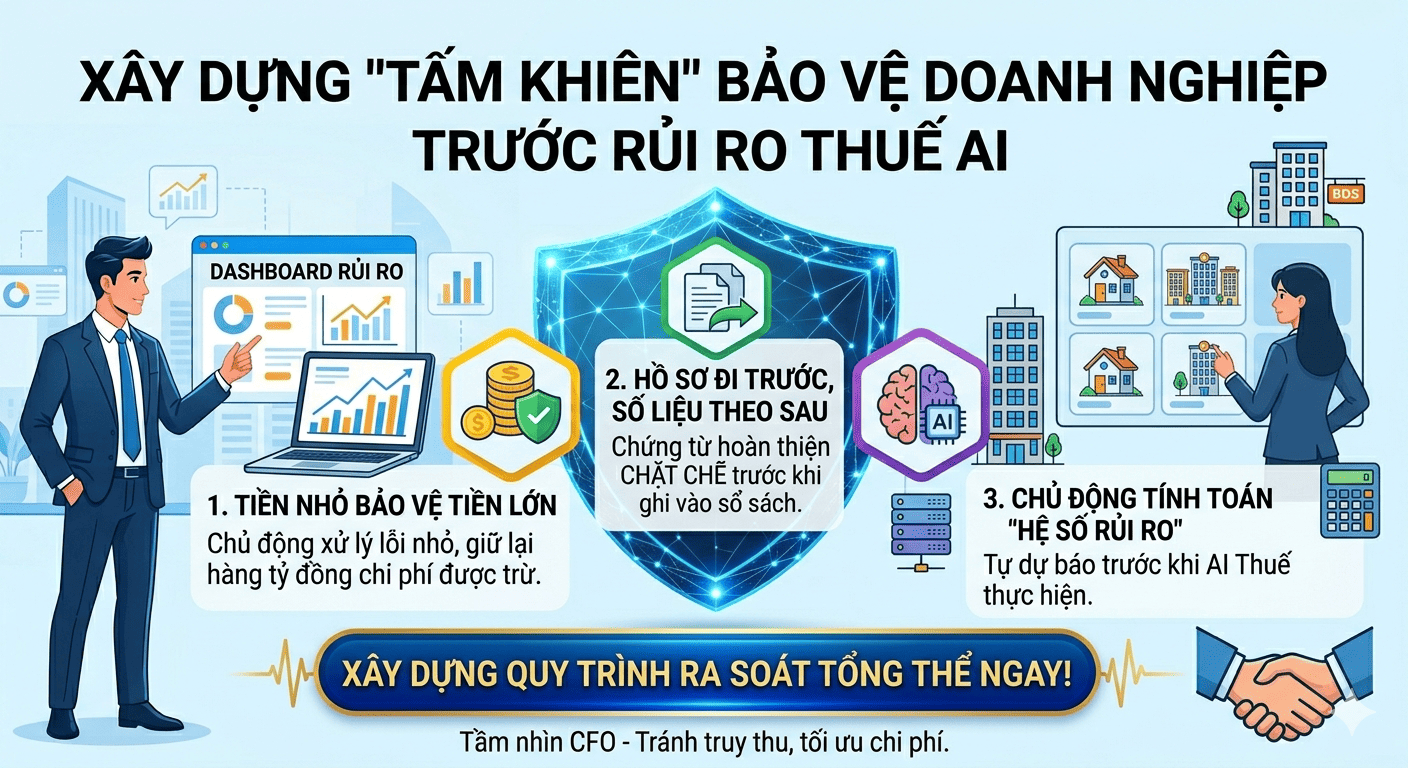

Thay vì chỉ "cân nợ - có" thuần túy theo kiểu kế toán cũ, doanh nghiệp cần chuyển mình sang tư duy quản trị CFO thực chiến. Việc chủ động tính toán "Hệ số rủi ro" và hoàn thiện hồ sơ chứng từ CHẶT CHẼ trước khi ghi sổ chính là cách tốt nhất để bảo vệ doanh nghiệp trước làn sóng thanh tra thuế 4.0.

Bạn đang lo ngại về hồ sơ thuế của mình? Liên hệ ngay với đội ngũ chuyên gia của chúng tôi để được hỗ trợ rà soát tổng thể và tối ưu chi phí thuế an toàn.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.