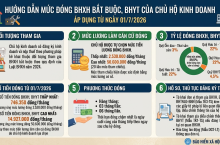

Bước 1: Thông báo tài khoản ngân hàng: Gửi thông báo đến Cơ quan Thuế.

Bước 2: Theo dõi doanh thu: Thực hiện ghi chép sổ kế toán thường xuyên.

Bước 3: Xác định kết quả cuối năm 2026:

Nếu doanh thu ≤ 1 tỷ VNĐ: Nộp thông báo kết quả kinh doanh chậm nhất vào ngày 31/01/2027.

Nếu doanh thu > 1 tỷ VNĐ: Tiến hành nộp tờ khai và nộp thuế theo quý phát sinh.

Lưu ý dành cho doanh nghiệp/hộ kinh doanh mới ra kinh doanh: * Lần 1 (6 tháng đầu): Thông báo doanh thu cho Cơ quan Thuế chậm nhất ngày 31/07/2026. * Lần 2 (6 tháng cuối): Thông báo doanh thu cho Cơ quan Thuế chậm nhất ngày 31/01/2027.

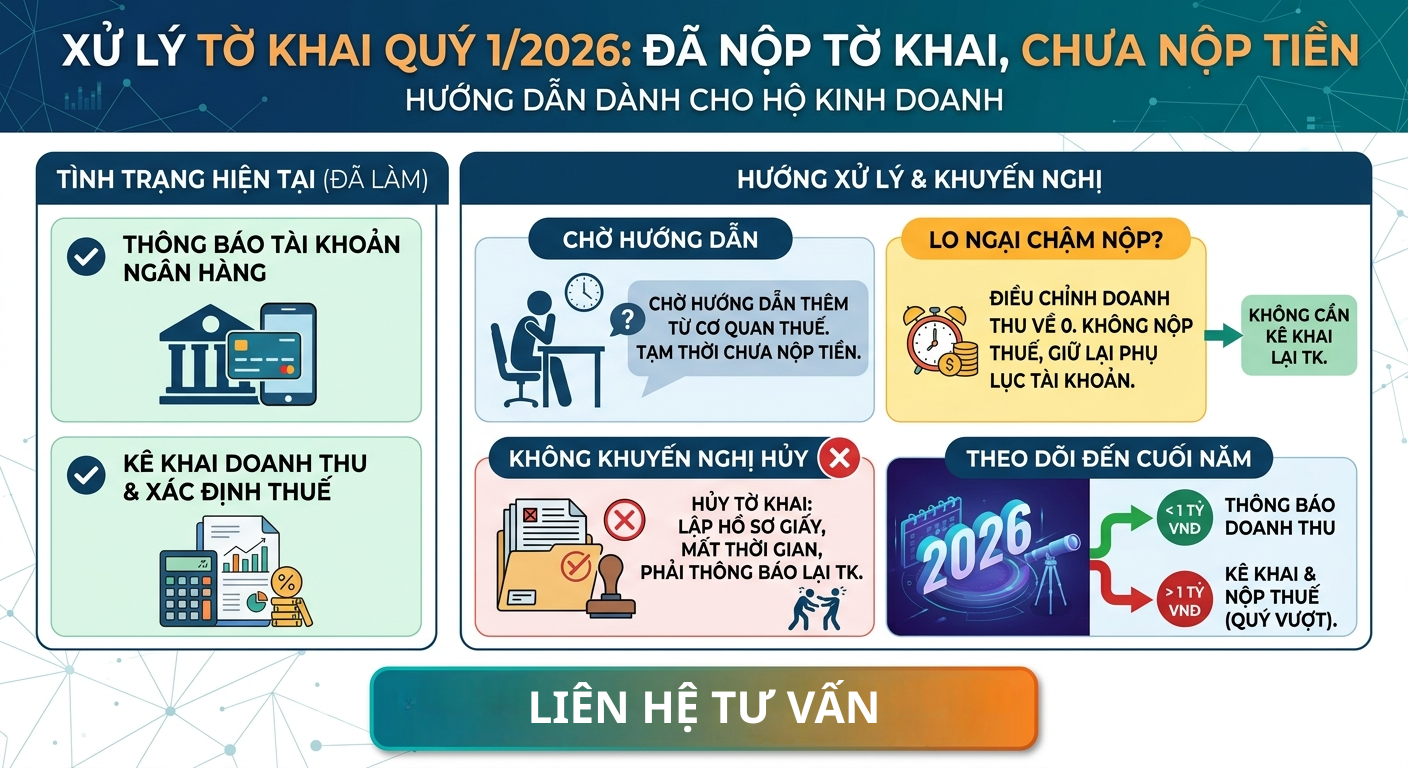

Nếu hộ kinh doanh đã kê khai doanh thu, xác định thuế và nộp thông báo tài khoản ngân hàng nhưng chưa nộp tiền vào ngân sách, có thể lựa chọn các hướng xử lý sau:

Hộ kinh doanh chủ động chờ hướng dẫn thêm từ Cơ quan Thuế quản lý trực tiếp.

Tạm thời chưa nộp tiền thuế phát sinh của Quý 1.

Hộ kinh doanh thực hiện điều chỉnh doanh thu về mức 0 và không nộp thuế, đồng thời giữ lại phụ lục tài khoản.

Với phương án này, bạn không cần kê khai lại tờ khai.

Khuyến nghị từ chuyên gia: KHÔNG NÊN HỦY TỜ KHAI

Cẩm nang không khuyến nghị việc hủy tờ khai. Việc hủy tờ khai yêu cầu phải lập hồ sơ giấy, gây mất thời gian và bắt buộc phải thực hiện thủ tục thông báo lại tài khoản ngân hàng từ đầu.

Theo dõi đến cuối năm 2026

Nếu doanh thu cả năm $\le$ 1 tỷ VNĐ: Chỉ cần thực hiện thông báo doanh thu.

Nếu doanh thu cả năm > 1 tỷ VNĐ: Tiến hành kê khai và nộp thuế cho quý có doanh thu vượt.

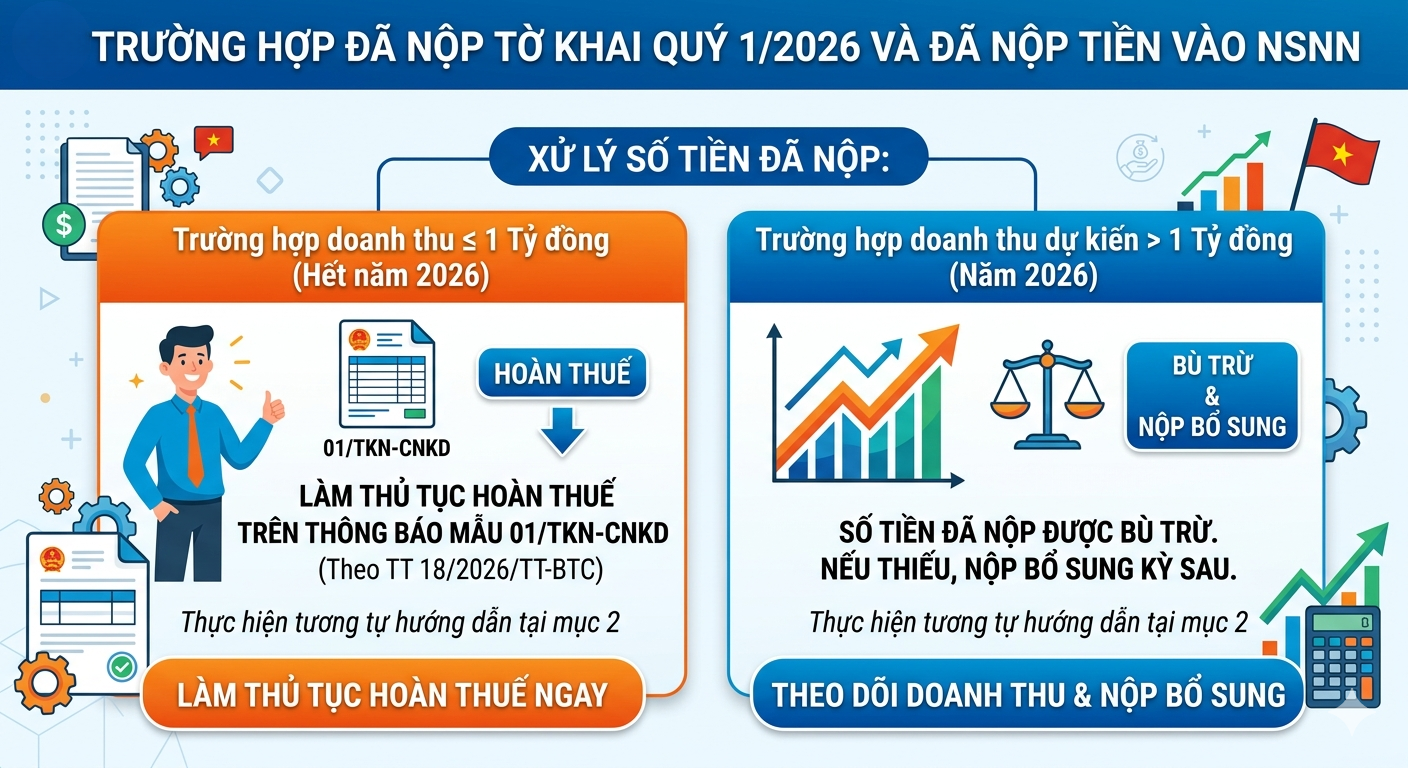

Trường hợp hộ kinh doanh đã hoàn thành cả nghĩa vụ nộp tờ khai Quý 1/2026 và đã nộp tiền vào Ngân sách Nhà nước (NSNN), số tiền đã nộp sẽ được xử lý dựa trên kết quả doanh thu cuối năm như sau:

Trường hợp doanh thu cả năm $\le$ 1 tỷ đồng (Hết năm 2026): HKD được làm thủ tục hoàn thuế trên Thông báo mẫu số 01/TKN-CNKD theo quy định tại Thông tư 18/2026/TT-BTC.

Trường hợp doanh thu thực tế hoặc dự kiến > 1 tỷ đồng (Năm 2026): Số tiền đã nộp từ Quý 1 sẽ được bù trừ trực tiếp vào nghĩa vụ thuế. Nếu số tiền đã nộp còn thiếu so với mức thuế thực tế, HKD tiến hành nộp bổ sung vào kỳ tiếp theo.

⚠️ KHÔNG NÊN THỰC HIỆN THỦ TỤC HOÀN THUẾ NGAY LẬP TỨC!

Theo khuyến nghị từ cẩm nang hướng dẫn, các hộ kinh doanh chưa nên vội vã làm hồ sơ hoàn tiền ngay tại thời điểm này vì các lý do sau:

Do doanh thu năm 2026 vẫn còn biến động liên tục, chưa có đủ cơ sở chắc chắn để xác định hộ kinh doanh có phát sinh nghĩa vụ thuế cả năm hay không.

Cơ quan thuế hiện tại cũng chưa có đầy đủ căn cứ pháp lý để xử lý hồ sơ hoàn thuế cho các hộ kinh doanh.

Lời khuyên: Các hộ kinh doanh cần tiếp tục theo dõi sát sao doanh thu thực tế và kiên nhẫn chờ đợi hướng dẫn chính thức từ Cơ quan Thuế quản lý trực tiếp để thực hiện đúng quy trình.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.