Hoạt động mua vào và bán ra, hưởng chênh lệch giá.

Ví dụ: kinh doanh tạp hóa, hoa, rau củ quả, cây cảnh, quần áo, mỹ phẩm, hàng gia dụng, thực phẩm, thuốc tân dược, vật tư nông nghiệp, điện tử, điện lạnh, đồ nội thất, chăn ga gối,...

Tóm lại: Mua hàng về để bán lại thì chọn nhóm này.

Chỉ phát sinh tiền công, không bao gồm hàng hóa.

Ví dụ: dịch vụ lưu trú, bốc xếp hàng hóa, trông giữ xe, tắm hơi, massage, karaoke, quán internet, tư vấn, giặt là, cắt tóc, sửa chữa không thay thế linh kiện (điện thoại, xe cộ, điện, nước), xây dựng không có vật liệu, khám chữa bệnh, dạy học, tang lễ, cầm đồ,...

Tóm lại: Chỉ cung cấp dịch vụ, khách hàng trả tiền công thì chọn nhóm này.

Cho thuê tài sản thuộc sở hữu cá nhân.

Ví dụ: cho thuê xe ô tô, thiết bị âm thanh, trang phục, máy móc,...

Tóm lại: Sử dụng tài sản của mình để cho thuê (không bao gồm bất động sản) thì chọn nhóm này.

Doanh thu bao gồm cả tiền hàng hóa và tiền công.

Ví dụ: sản xuất, gia công (nhôm kính, nội thất), chế biến thực phẩm, nhà hàng, quán ăn, quán cà phê, vận tải hàng hóa, vận tải hành khách, sửa chữa có thay thế linh kiện, xây dựng có vật tư,...

Tóm lại: Dịch vụ gắn với hàng hóa, khách hàng thanh toán bao gồm cả giá trị hàng hóa và công thực hiện.

Cung cấp dịch vụ trên nền tảng internet.

Ví dụ: tiếp thị liên kết, YouTube, trò chơi điện tử, quảng cáo số,...

Bao gồm các lĩnh vực khác như:

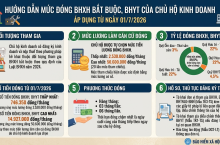

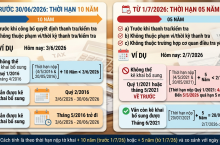

Doanh thu kê khai thuế GTGT và thuế TNCN là tổng doanh thu thực tế phát sinh theo sổ theo dõi doanh thu.

Thực hiện như sau:

Ví dụ: Kê khai quý 1/2026 → cộng doanh thu tháng 1, tháng 2, tháng 3 theo sổ theo dõi.

.png)

Đối với các trường hợp này:

Việc kê khai thuế hộ kinh doanh sẽ dễ dàng hơn khi xác định đúng ngành nghề kinh doanh và doanh thu thực tế phát sinh. Đây là hai yếu tố quan trọng giúp đảm bảo kê khai chính xác, tuân thủ quy định và hạn chế rủi ro về thuế.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.