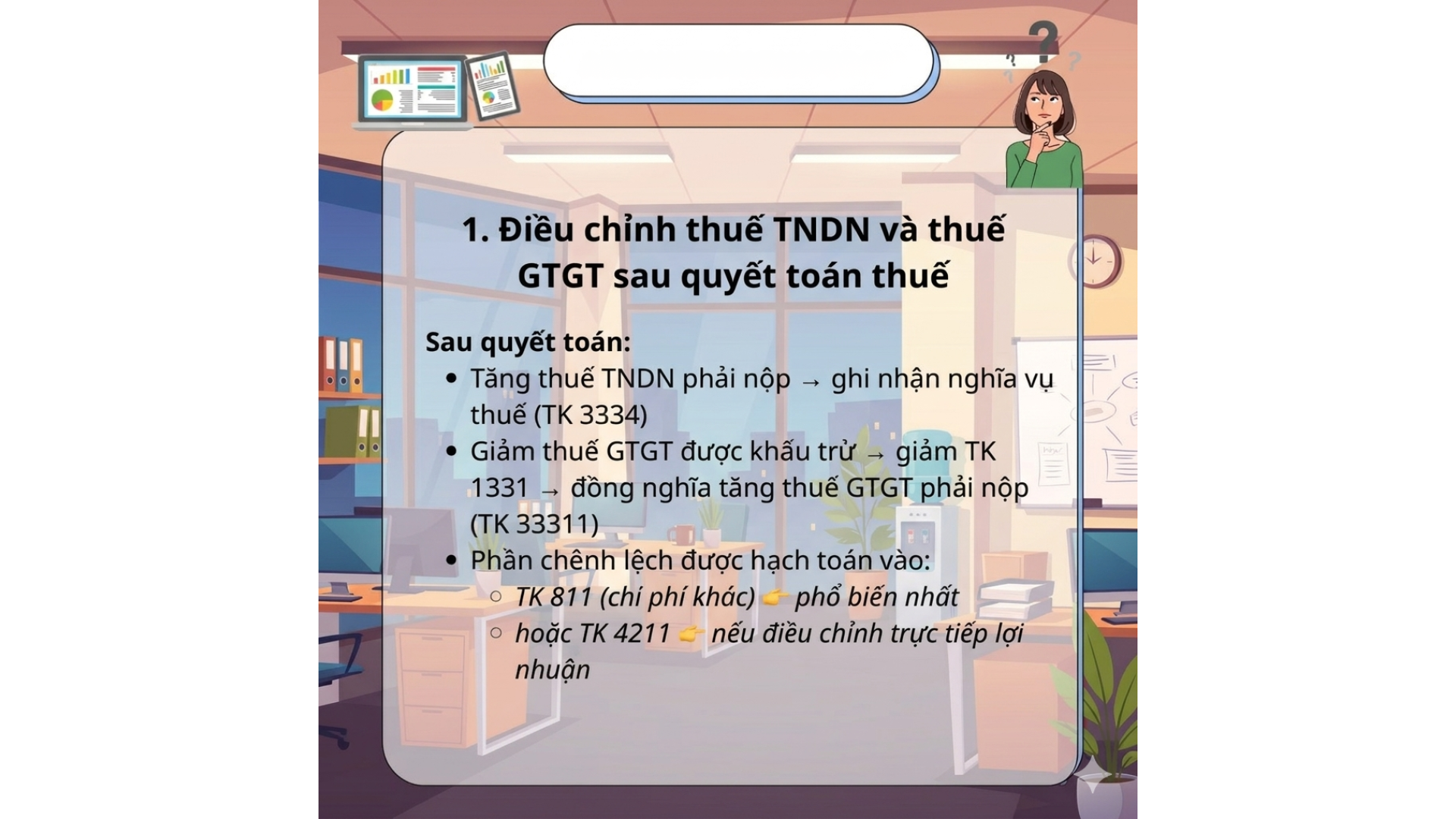

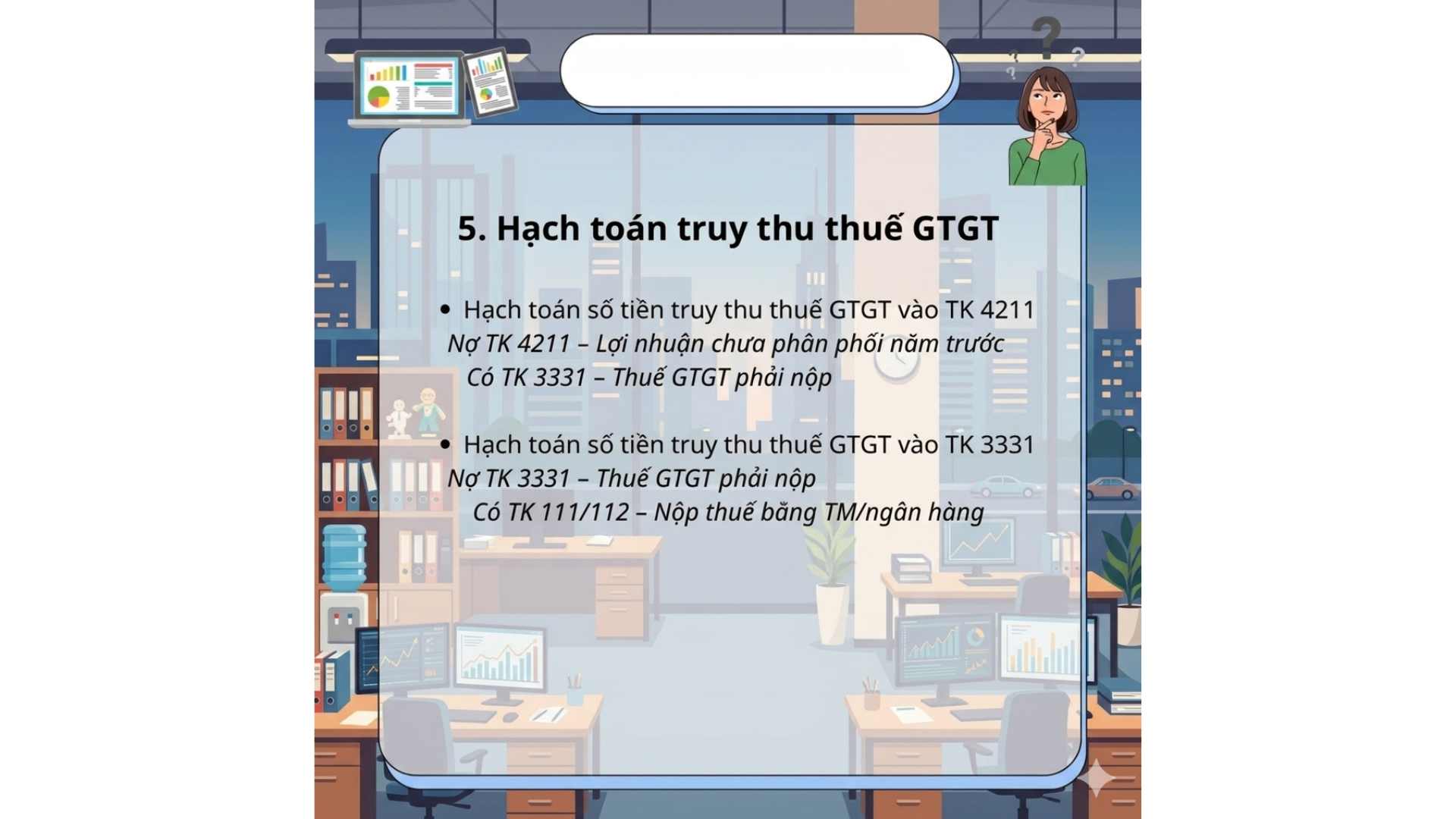

Khi cơ quan thuế ra quyết định truy thu sau kiểm tra quyết toán, kế toán cần ghi nhận đồng thời hai khoản:

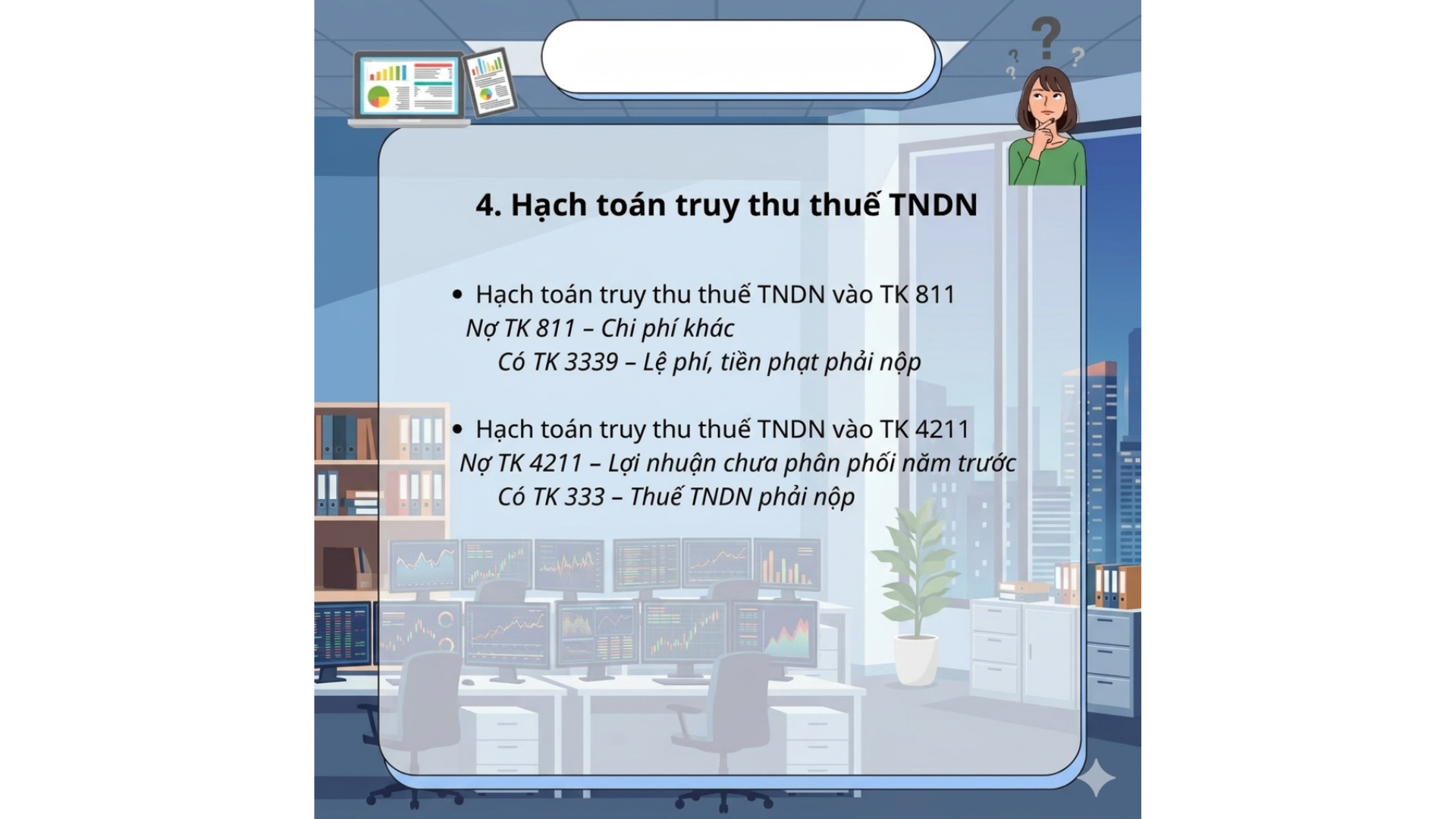

Phần chênh lệch phát sinh được hạch toán vào TK 811 – Chi phí khác (trường hợp phổ biến nhất) hoặc TK 4211 – Lợi nhuận chưa phân phối năm trước (khi điều chỉnh trực tiếp vào lợi nhuận).

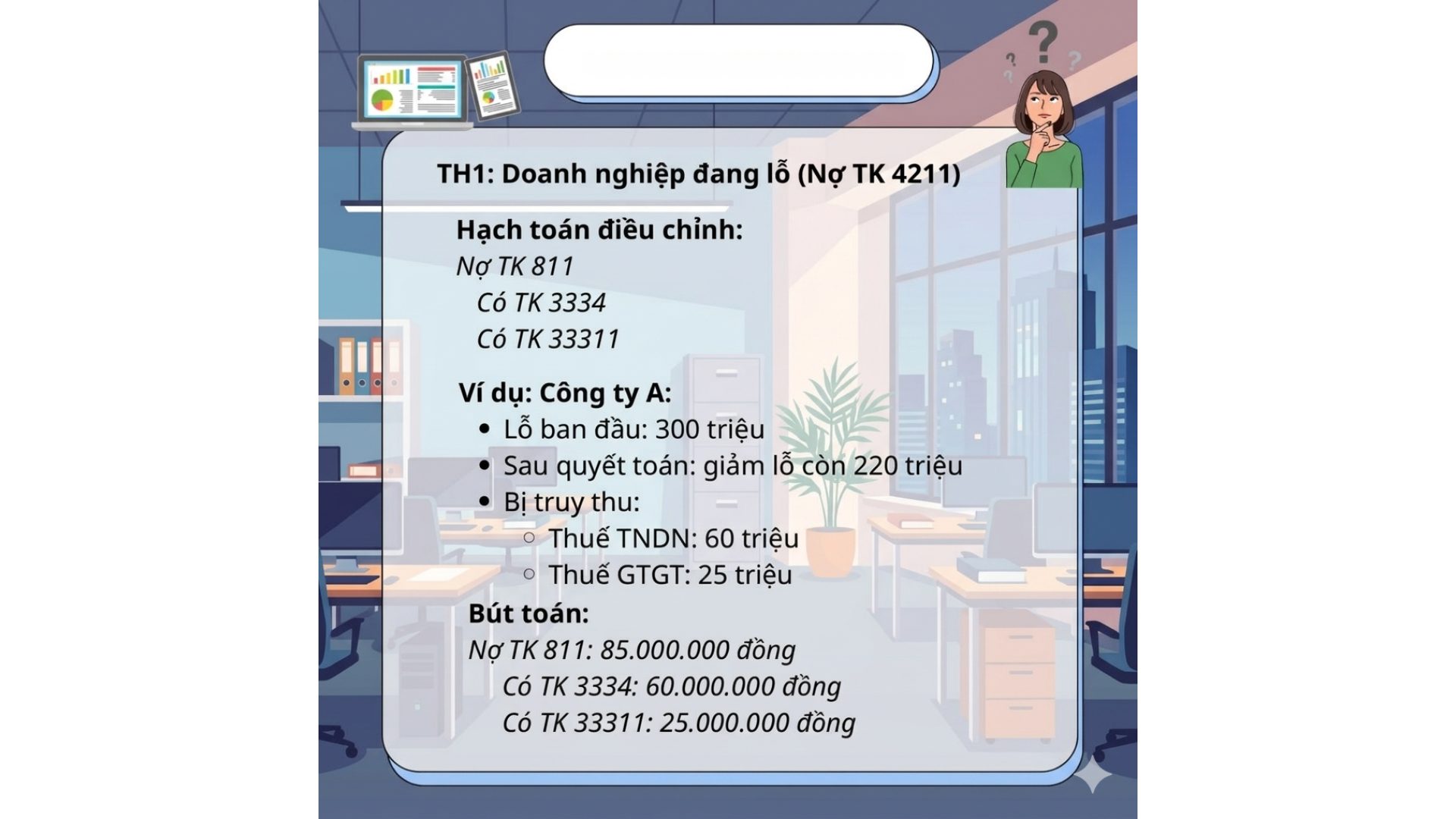

▶ TH1: Doanh nghiệp đang lỗ

Nợ TK 811: Tổng số thuế bị truy thu

Có TK 3334: Thuế TNDN

Có TK 33311: Thuế GTGT

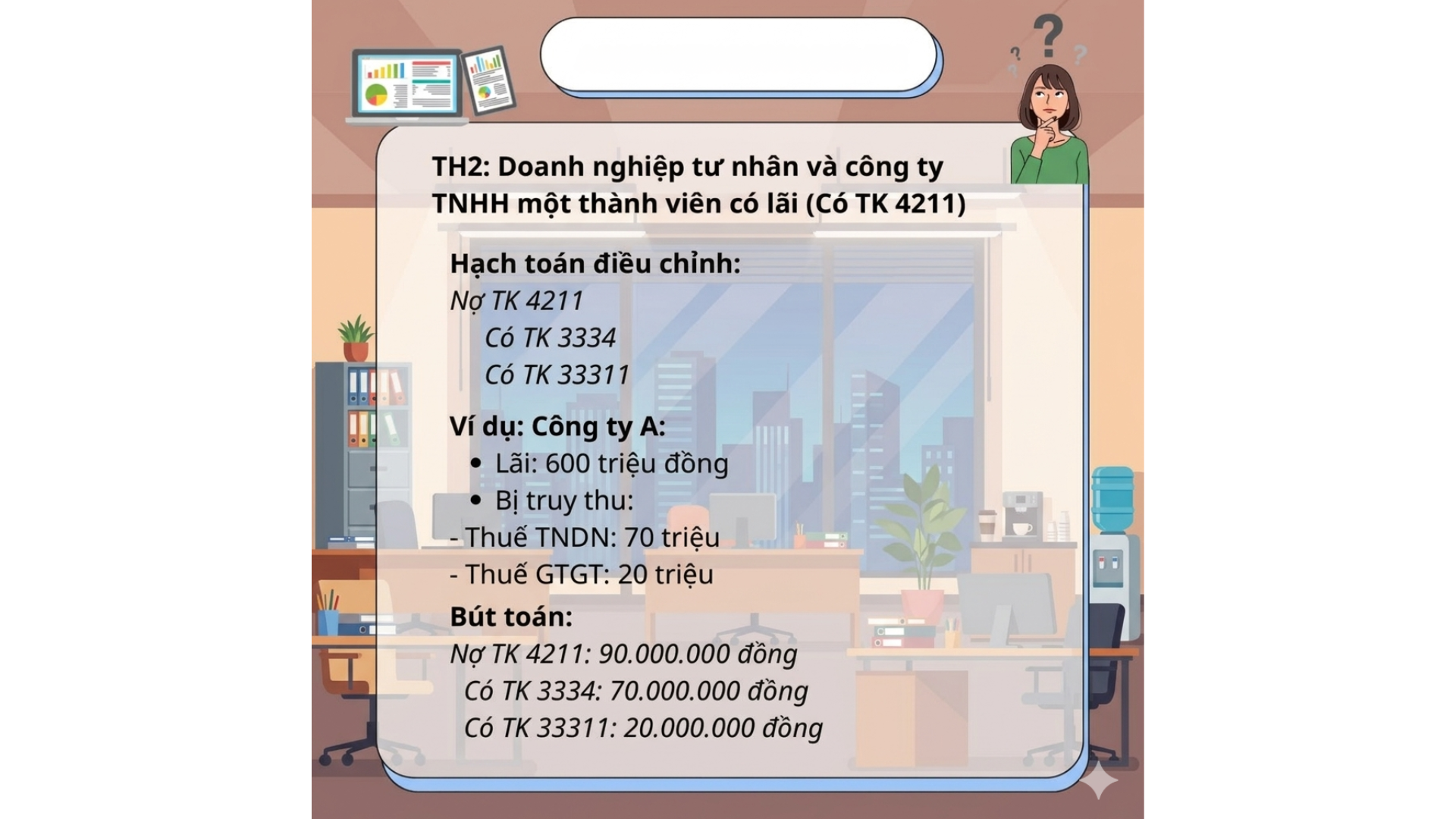

▶ TH2: DN tư nhân / Công ty TNHH 1 thành viên có lãi

Nợ TK 4211: Tổng số thuế bị truy thu

Có TK 3334: Thuế TNDN

Có TK 33311: Thuế GTGT

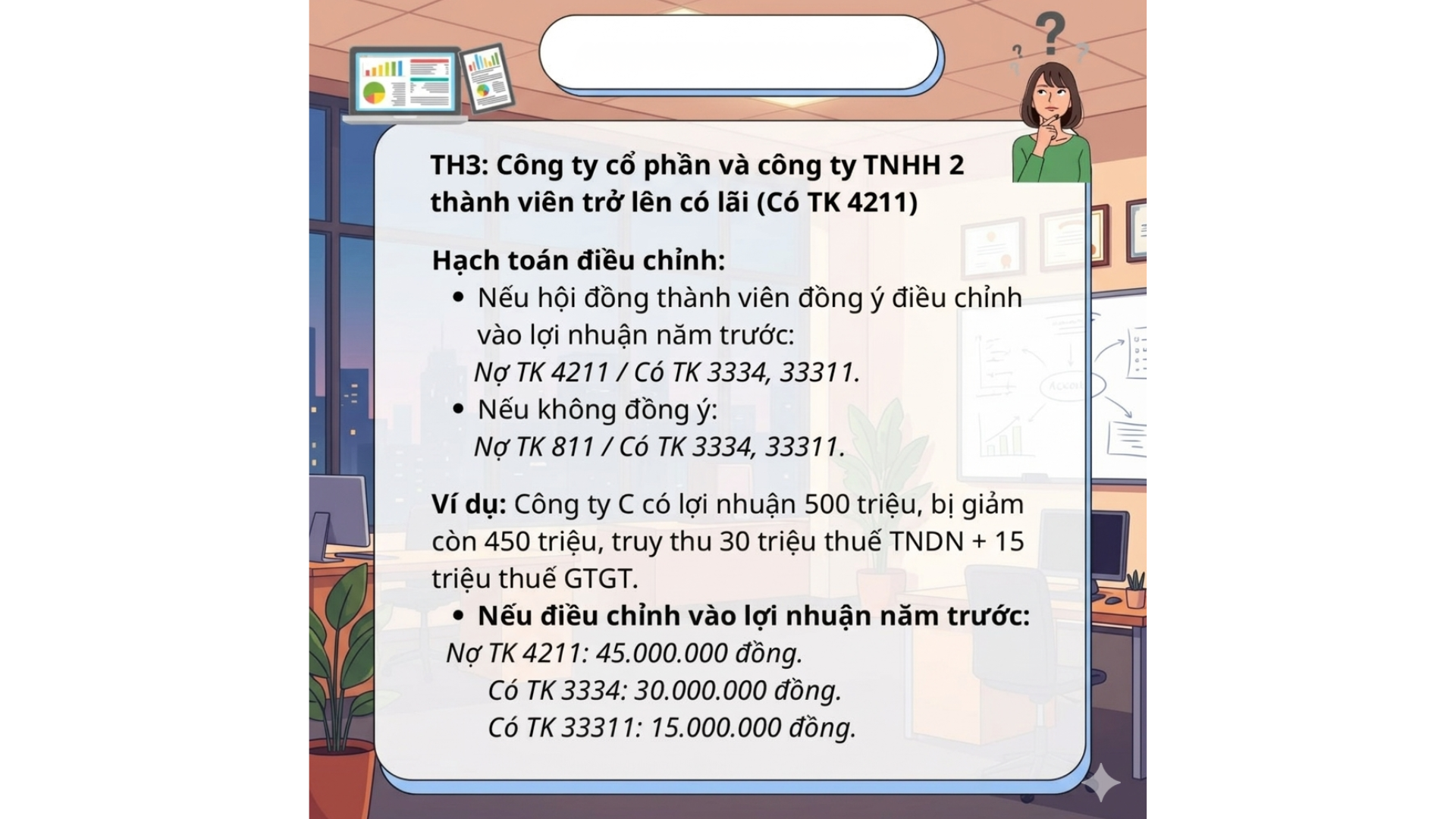

▶ TH3: Công ty cổ phần / TNHH từ 2 thành viên trở lên có lãi

Nếu doanh nghiệp bị truy thu thuế TNCN do kê khai thiếu hoặc tính sai thuế suất, bút toán phụ thuộc vào bên nào chịu trách nhiệm nộp:

▶ TH1: Nhân viên chịu trách nhiệm (đồng ý trừ vào lương)

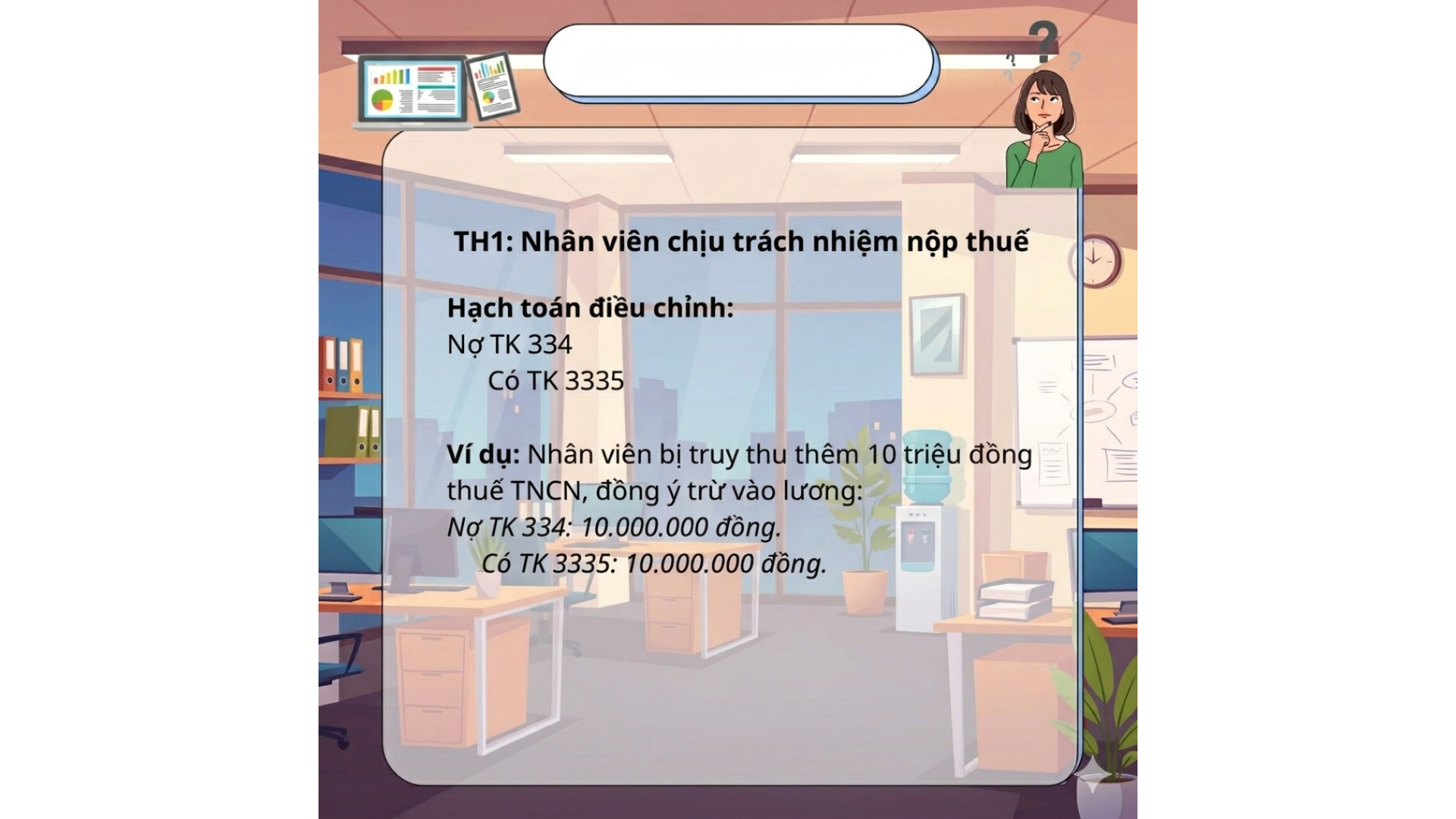

Nợ TK 334: Phải trả người lao động

Có TK 3335: Thuế TNCN phải nộp

▶ TH2: Doanh nghiệp chịu trách nhiệm

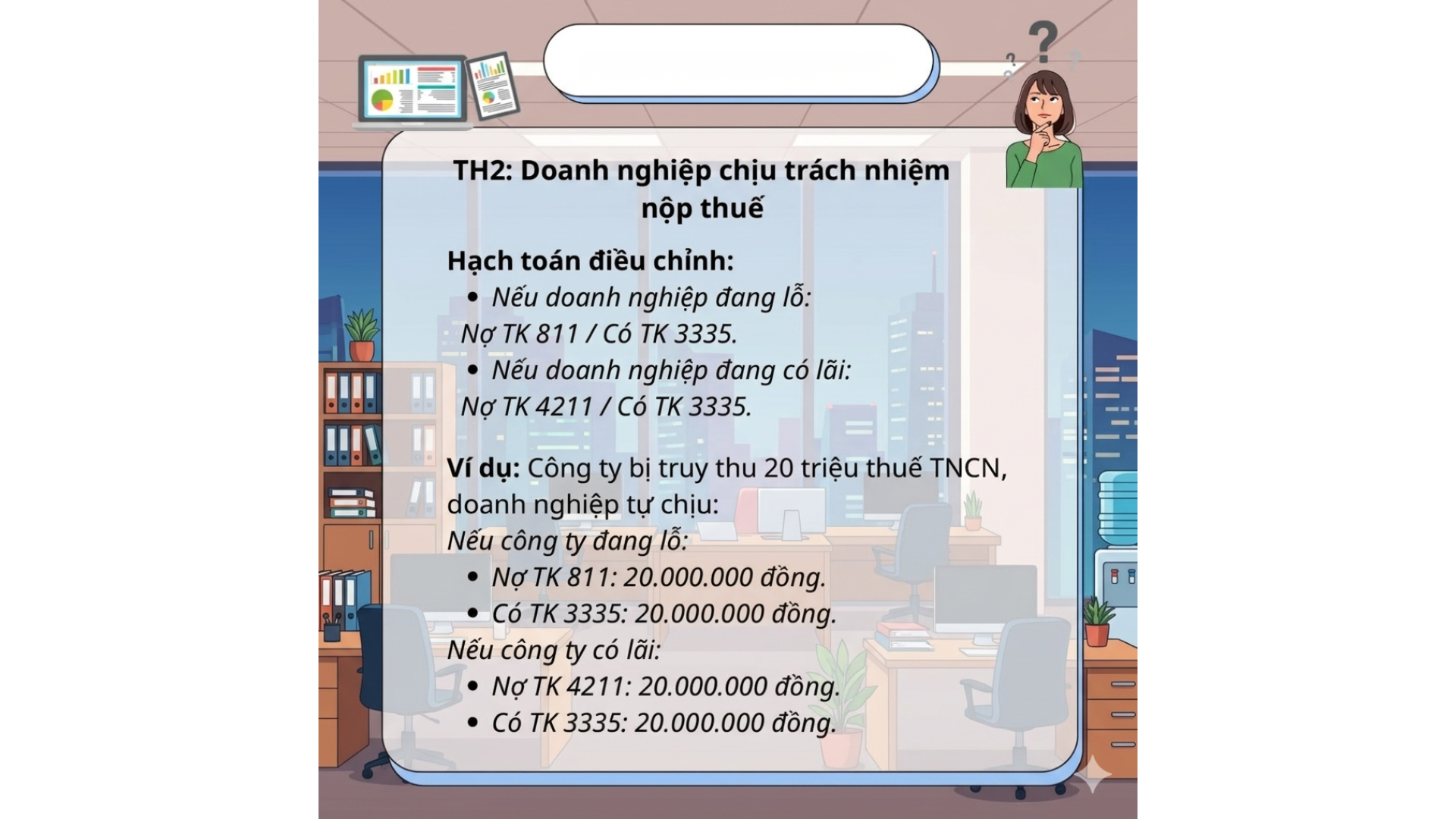

- Đang lỗ: Nợ TK 811 / Có TK 3335

- Có lãi: Nợ TK 4211 / Có TK 3335

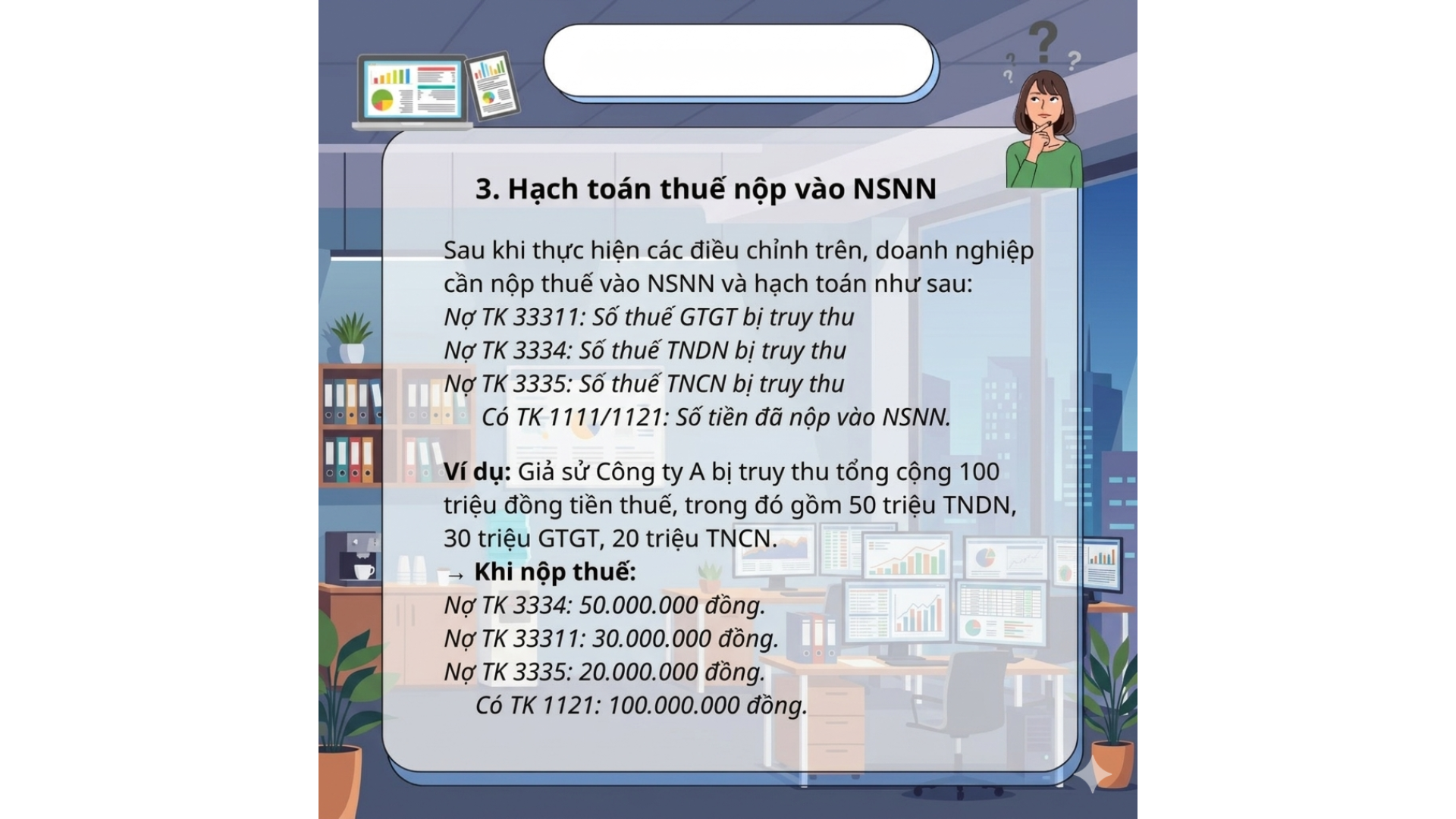

Sau khi ghi nhận nghĩa vụ thuế, khi thực nộp tiền vào NSNN, kế toán ghi:

Nợ TK 3334: Số thuế TNDN bị truy thu

Nợ TK 33311: Số thuế GTGT bị truy thu

Nợ TK 3335: Số thuế TNCN bị truy thu

Có TK 1111/1121: Tiền mặt / Tiền gửi ngân hàng

Bạn Đang Gặp Khó Khăn Với Kế Toán - Thuế?

Nếu doanh nghiệp bạn vừa trải qua kiểm tra thuế và cần hỗ trợ xử lý bút toán điều chỉnh, hoặc muốn nắm vững toàn bộ nghiệp vụ kế toán thuế thực tế

Liên hệ ngay để được tư vấn miễn phí:

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/