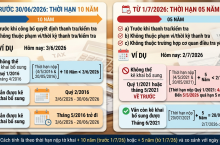

Tổng hợp điểm mới Thông tư 50/2026/TT-BTC về quản lý thuế Hộ kinh doanh

15/05/2026 - Lượt xem: 64

Ngày 13/05/2026, Bộ Tài chính ban hành Thông tư 50/2026/TT-BTC nhằm sửa đổi, bổ sung một số điều của Thông tư 18/2026/TT-BTC. Đây là bước ngoặt quan trọng trong việc số hóa quản lý thuế, đòi hỏi các hộ kinh doanh (HKD) và cá nhân kinh doanh (CNKD) phải cập nhật ngay các biểu mẫu và quy định mới.

Thay thế hàng loạt biểu mẫu thuế Hộ kinh doanh quan trọng Thông tư 50/2026/TT-BTC chính thức thay thế 04 mẫu biểu quan trọng từng được quy định tại Thông tư 18/2026/TT-BTC:

-

Mẫu số 01/TKN-CNKD: Thông báo doanh thu/Tờ khai thuế năm (áp dụng cho HKD có doanh thu ≤ 1 tỷ đồng/năm).

-

Mẫu số 01/CNKD: Tờ khai thuế dành cho HKD/CNKD (áp dụng cho đối tượng có doanh thu > 1 tỷ đồng/năm).

-

Mẫu số 01/BĐS: Tờ khai thuế đối với hoạt động cho thuê bất động sản.

-

Mẫu số 02/BK-KTBĐS: Phụ lục bảng kê chi tiết cá nhân cho thuê BĐS.

Quy định mới về hồ sơ hoàn thuế nộp thừa Một trong những điểm mới đáng chú ý là việc làm rõ hồ sơ hoàn thuế TNCN cho HKD/CNKD nộp thuế theo phương pháp thu nhập tính thuế x thuế suất:

-

Hồ sơ đề nghị hoàn thuế chính là Tờ khai thuế theo Mẫu số 02/CNKD-TNCN-QTT ban hành kèm theo Thông tư 50.

-

Việc này giúp đơn giản hóa thủ tục, giảm bớt các giấy tờ không cần thiết cho người nộp thuế.

Gia hạn thời hạn thông báo số tài khoản ngân hàng/ví điện tử Nhằm hỗ trợ các hộ kinh doanh nhỏ chưa kịp thích nghi với quy định cũ, Thông tư 50 đã đưa ra mốc thời gian mới:

-

Đối tượng: HKD, CNKD có doanh thu ≤ 1 tỷ đồng/năm.

-

Nội dung: Nếu chưa gửi thông báo số tài khoản/ví điện tử theo Mẫu số 01/BK-STK, được gia hạn nộp chậm nhất đến ngày 31/07/2026.

-

Mục đích: Phục vụ công tác số hóa, quản lý dòng tiền và thanh toán không dùng tiền mặt của cơ quan thuế.

Hiệu lực thi hành và lưu ý cho Hộ kinh doanh