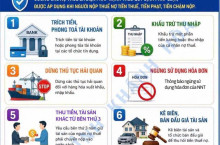

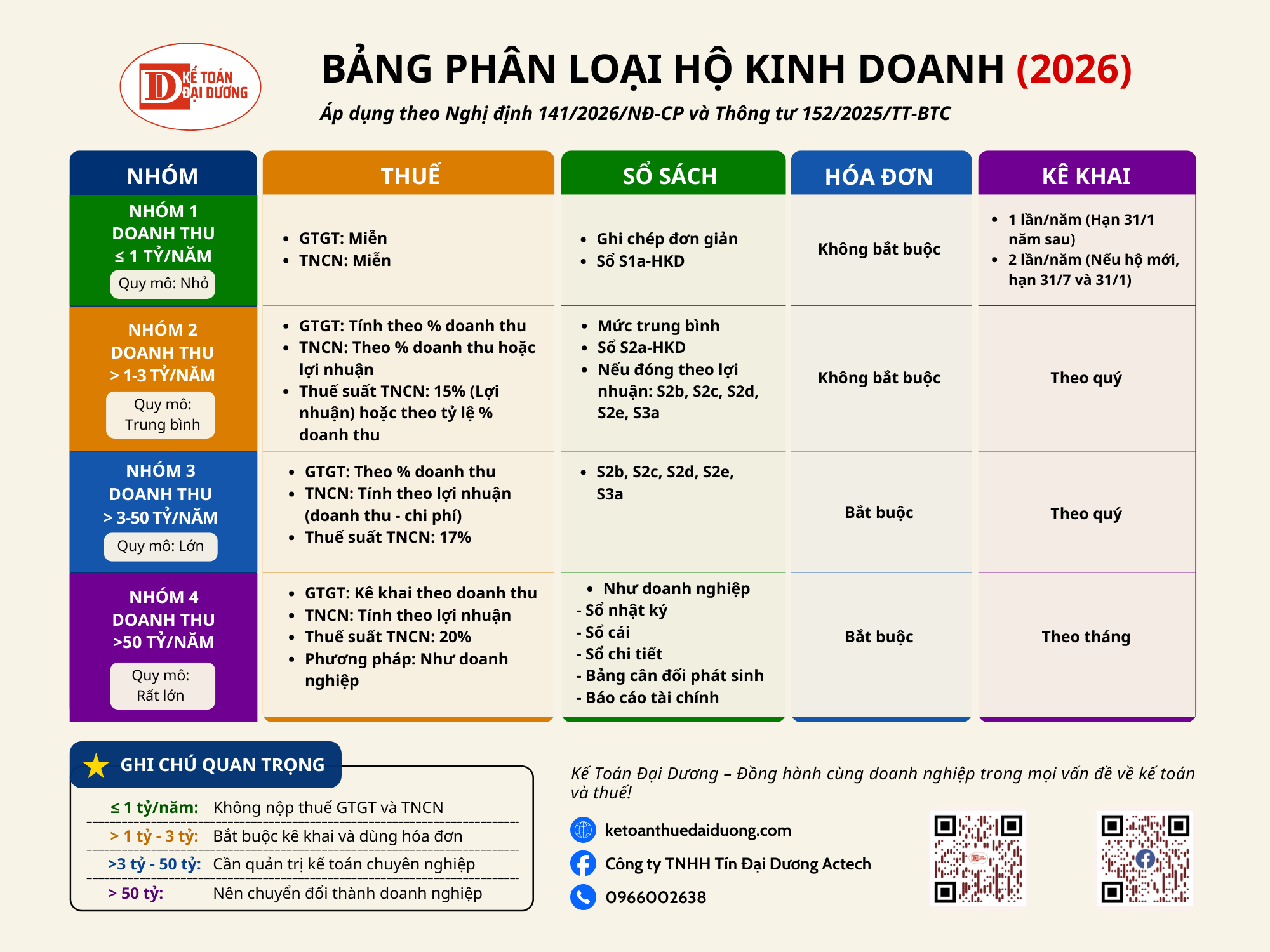

Việc phân loại hộ kinh doanh theo doanh thu là căn cứ quan trọng để xác định nghĩa vụ thuế, chế độ kế toán, hóa đơn và kê khai. Từ năm 2026, quy định mới giúp chuẩn hóa cách quản lý, đồng thời tạo điều kiện để các hộ kinh doanh phát triển minh bạch và bền vững hơn.

Dưới đây là chi tiết từng nhóm hộ kinh doanh theo mức doanh thu:

Đối với các hộ kinh doanh có doanh thu không vượt quá 1 tỷ đồng mỗi năm, chính sách thuế tương đối đơn giản và ưu đãi. Cụ thể, nhóm này được miễn thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

Về chế độ kế toán, hộ kinh doanh chỉ cần thực hiện ghi chép sổ sách ở mức cơ bản, sử dụng mẫu sổ đơn giản như Sổ S1a-HKD. Đồng thời, việc sử dụng hóa đơn không bắt buộc.

Về nghĩa vụ kê khai, hộ kinh doanh thực hiện kê khai thuế 1 lần mỗi năm, chậm nhất vào ngày 31/01 của năm tiếp theo. Trường hợp là hộ kinh doanh mới thành lập, có thể phải kê khai 2 lần trong năm đầu (vào ngày 31/7 và 31/01 năm sau).

Nhóm này bắt đầu phát sinh nghĩa vụ thuế rõ ràng hơn. Thuế GTGT được tính theo tỷ lệ phần trăm trên doanh thu. Đối với thuế TNCN, hộ kinh doanh có thể lựa chọn tính theo tỷ lệ phần trăm trên doanh thu hoặc tính theo lợi nhuận thực tế.

Nếu áp dụng phương pháp tính theo lợi nhuận, thuế suất TNCN là 15%. Trong trường hợp tính theo tỷ lệ doanh thu, mức thuế sẽ phụ thuộc vào ngành nghề kinh doanh.

Về kế toán, hộ kinh doanh cần thực hiện ghi chép ở mức trung bình, sử dụng các mẫu sổ như S2a-HKD. Nếu lựa chọn tính thuế theo lợi nhuận, cần bổ sung thêm các loại sổ như S2b, S2c, S2d, S2e và S3a để theo dõi chi tiết doanh thu, chi phí và kết quả kinh doanh.

Hóa đơn trong giai đoạn này vẫn chưa bắt buộc. Tuy nhiên, việc kê khai thuế được thực hiện theo quý thay vì theo năm.

Khi doanh thu vượt mức 3 tỷ đồng, hộ kinh doanh phải tuân thủ chế độ quản lý chặt chẽ hơn. Thuế GTGT tiếp tục được tính theo tỷ lệ trên doanh thu, trong khi thuế TNCN bắt buộc phải tính theo lợi nhuận (doanh thu trừ chi phí).

Thuế suất TNCN áp dụng cho nhóm này là 17%.

Về kế toán, hộ kinh doanh phải sử dụng đầy đủ các loại sổ phục vụ việc xác định lợi nhuận như S2b, S2c, S2d, S2e và S3a. Đồng thời, việc sử dụng hóa đơn trở thành bắt buộc nhằm đảm bảo tính minh bạch trong hoạt động kinh doanh.

Nghĩa vụ kê khai thuế được thực hiện theo quý.

Đây là nhóm hộ kinh doanh có quy mô gần tương đương doanh nghiệp và do đó phải áp dụng chế độ kế toán tương tự doanh nghiệp.

Thuế GTGT được kê khai theo doanh thu, trong khi thuế TNCN tính theo lợi nhuận với thuế suất 20%. Phương pháp quản lý và hạch toán phải tuân thủ đầy đủ như một doanh nghiệp.

Hộ kinh doanh trong nhóm này phải tổ chức hệ thống sổ sách kế toán hoàn chỉnh, bao gồm sổ nhật ký, sổ cái, sổ chi tiết, bảng cân đối phát sinh và báo cáo tài chính.

Việc sử dụng hóa đơn là bắt buộc và kê khai thuế được thực hiện theo tháng.

Việc nắm rõ quy định phân loại hộ kinh doanh không chỉ giúp tuân thủ đúng pháp luật mà còn hỗ trợ tối ưu chi phí thuế và quản trị tài chính hiệu quả. Tùy theo quy mô doanh thu, mỗi hộ kinh doanh cần lựa chọn phương pháp kế toán và kê khai phù hợp để đảm bảo hoạt động ổn định và phát triển bền vững.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.