Kê khai thuế GTGT là nghiệp vụ quan trọng nhưng cũng là nguồn rủi ro lớn nhất trong kế toán doanh nghiệp. Chỉ cần sai sót nhỏ cũng có thể dẫn đến:

- Truy thu thuế

- Phạt vi phạm hành chính

- Tăng khả năng bị thanh tra

Bài viết dưới đây sẽ giúp bạn nắm rõ nguyên tắc kê khai thuế GTGT 2026, tránh các lỗi phổ biến và tối ưu hồ sơ thuế.

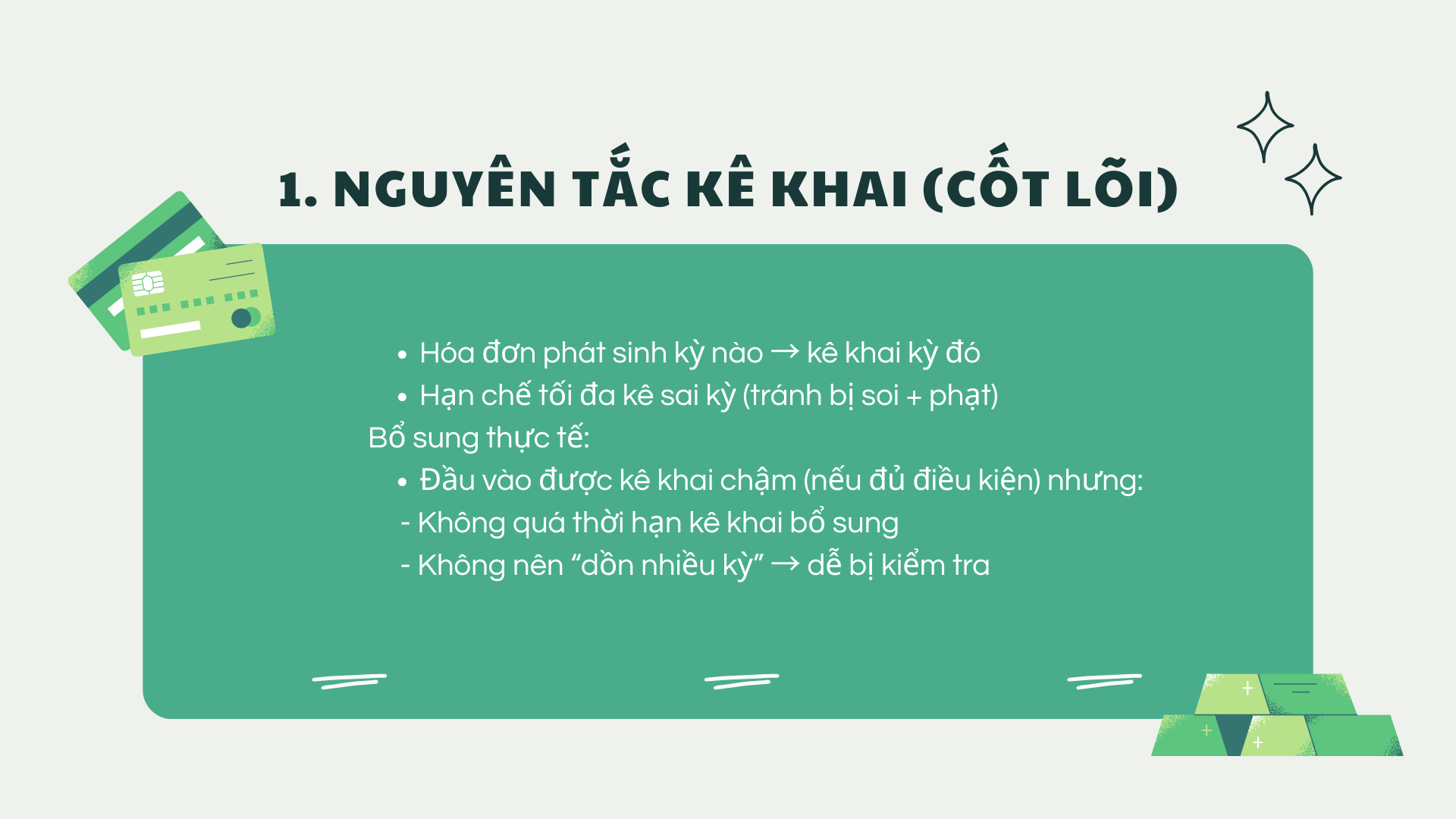

Nguyên tắc kê khai thuế GTGT (cốt lõi)

Đây là nguyên tắc quan trọng nhất:

✔ Hóa đơn phát sinh kỳ nào → kê khai kỳ đó

✔ Hạn chế tối đa kê sai kỳ

✔ Đầu vào được kê khai chậm nhưng không nên dồn nhiều kỳ

Việc kê sai kỳ là lỗi phổ biến và dễ bị cơ quan thuế kiểm tra.

Kiểm tra số liệu trước khi kê khai

Trước khi nộp tờ khai thuế GTGT, doanh nghiệp bắt buộc phải:

✔ Rà soát:

- Hóa đơn đầu vào – đầu ra

- Dữ liệu trên hệ thống hóa đơn điện tử

- Tính hợp lệ của chứng từ

✔ Kiểm tra:

- Hóa đơn có phục vụ sản xuất kinh doanh không

- Có đủ điều kiện khấu trừ thuế không

- Có thiếu hoặc sai sót hóa đơn không

- Nếu phát hiện lệch số liệu:

Cần lập bảng đối chiếu và chuẩn bị giải trình ngay.

Hướng dẫn kê khai hóa đơn đầu vào

Nguyên tắc kê khai đúng

Doanh nghiệp được kê khai khi:

✔ Có hóa đơn hợp pháp

✔ Phục vụ hoạt động sản xuất kinh doanh

Bao gồm:

- Hóa đơn không chịu thuế

- Hóa đơn từ hộ kinh doanh

Trường hợp không được kê khai

Chi phí không đủ điều kiện khấu trừ

Chi phí phải lập bảng kê riêng

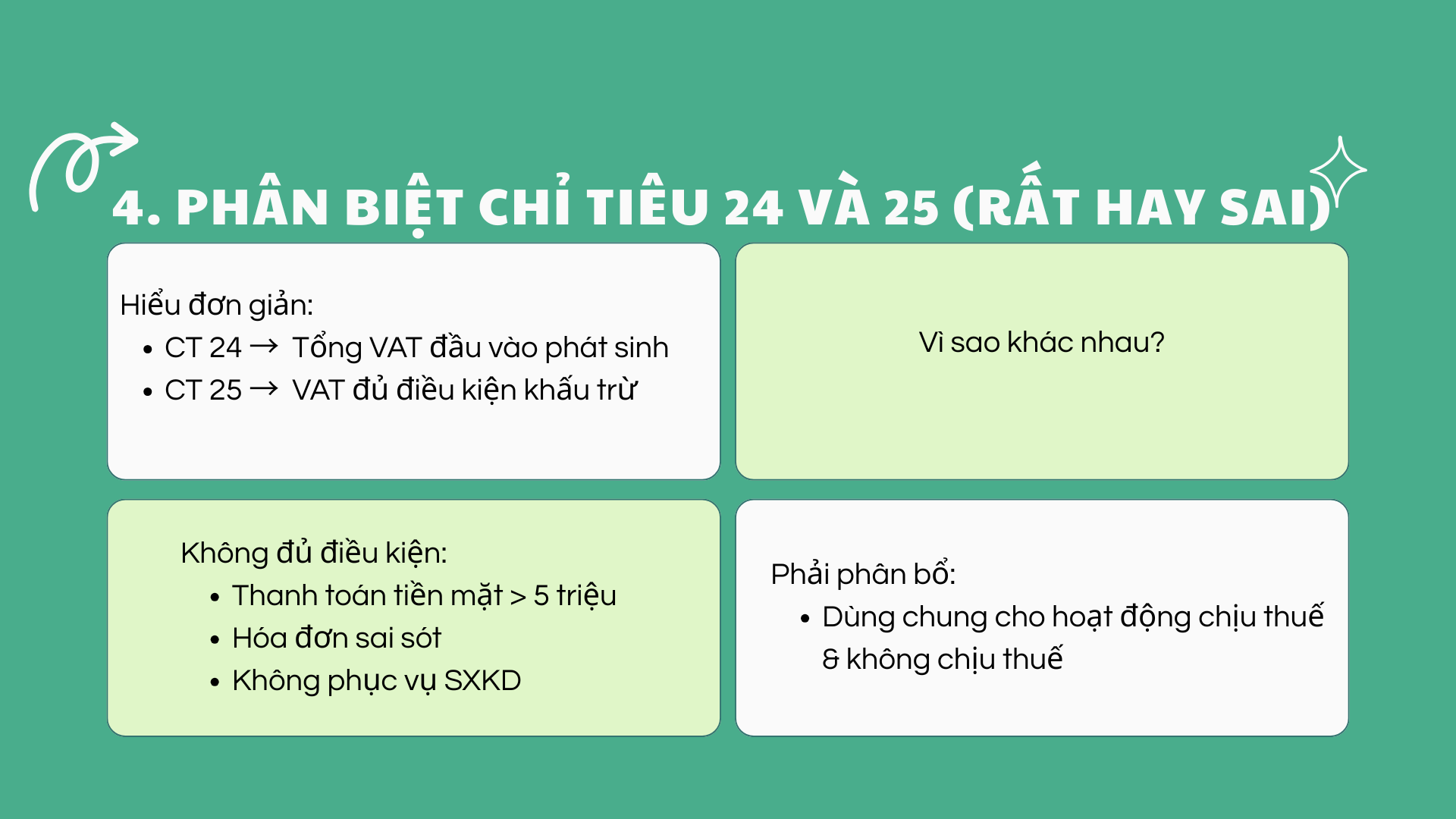

Phân biệt chỉ tiêu 24 và 25 (rất quan trọng)

Đây là phần kế toán thường nhầm lẫn:

- Chỉ tiêu 24: Tổng VAT đầu vào phát sinh

- Chỉ tiêu 25: VAT đủ điều kiện khấu trừ

Nguyên nhân chênh lệch:

- Thanh toán tiền mặt > 5 triệu

- Hóa đơn sai sót

- Không phục vụ sản xuất kinh doanh

- Phải phân bổ thuế

Nếu nhầm 2 chỉ tiêu này → sai toàn bộ tờ khai.

Phân biệt 3 loại doanh thu “thuế = 0”

Đây là nội dung rất dễ sai khi quyết toán thuế:

1. Không chịu thuế (KCT)

- Thuế = 0

- Không được khấu trừ đầu vào

2. Thuế suất 0%

- Thuế = 0

- ✔ Được khấu trừ đầu vào

3. Không phải kê khai, tính thuế

- Thuế = 0

- ✔ Vẫn được khấu trừ

Nhầm lẫn 3 loại này là nguyên nhân phổ biến khiến doanh nghiệp bị truy thu.

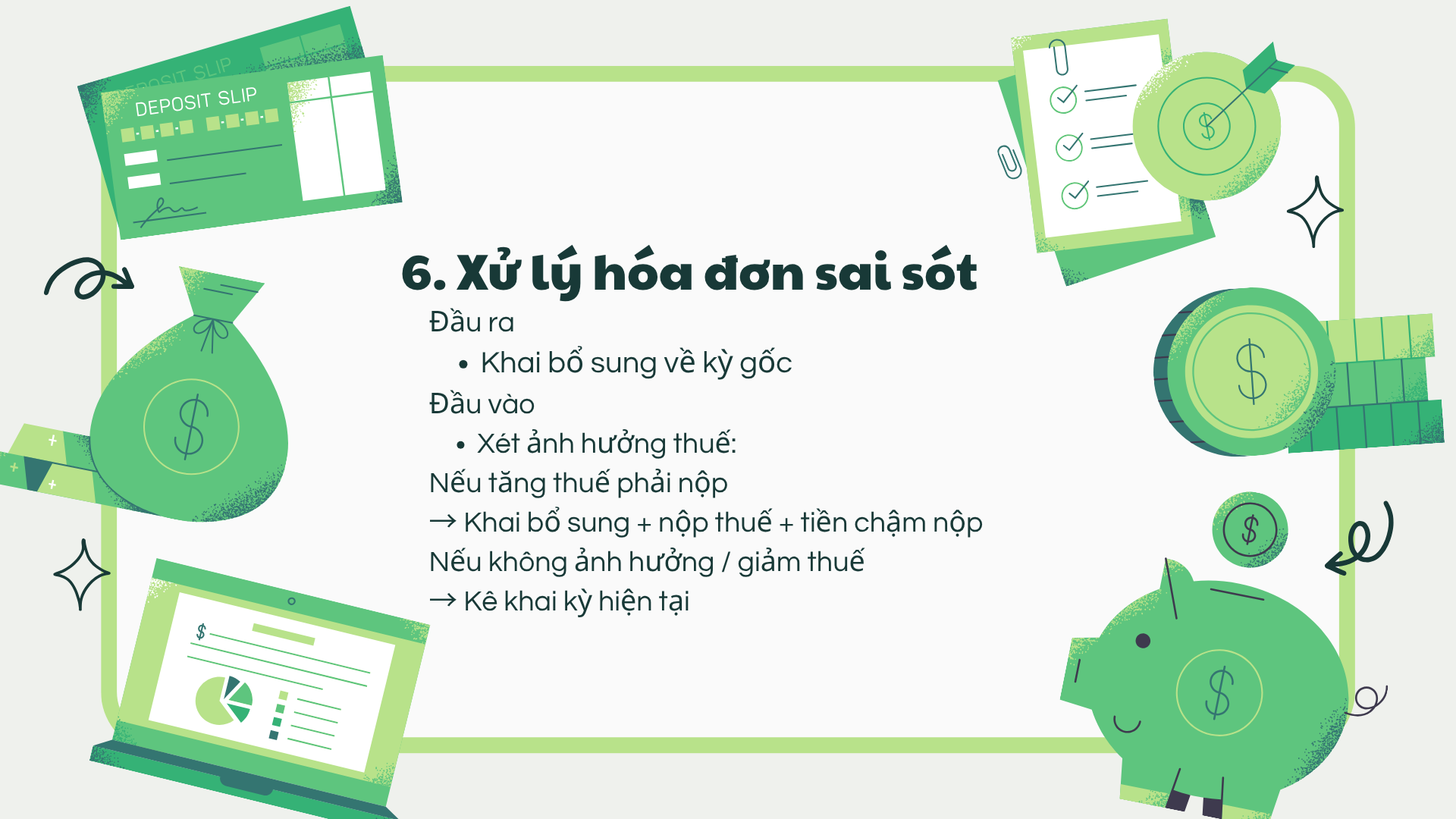

Xử lý hóa đơn sai sót

Khi phát hiện sai sót:

✔ Đối với đầu ra:

- Phải kê khai bổ sung tại kỳ gốc

✔ Đối với đầu vào:

- Nếu làm tăng thuế → khai bổ sung + nộp tiền

- Nếu không ảnh hưởng → kê khai kỳ hiện tại

Doanh nghiệp cần xử lý đúng để tránh bị phạt.

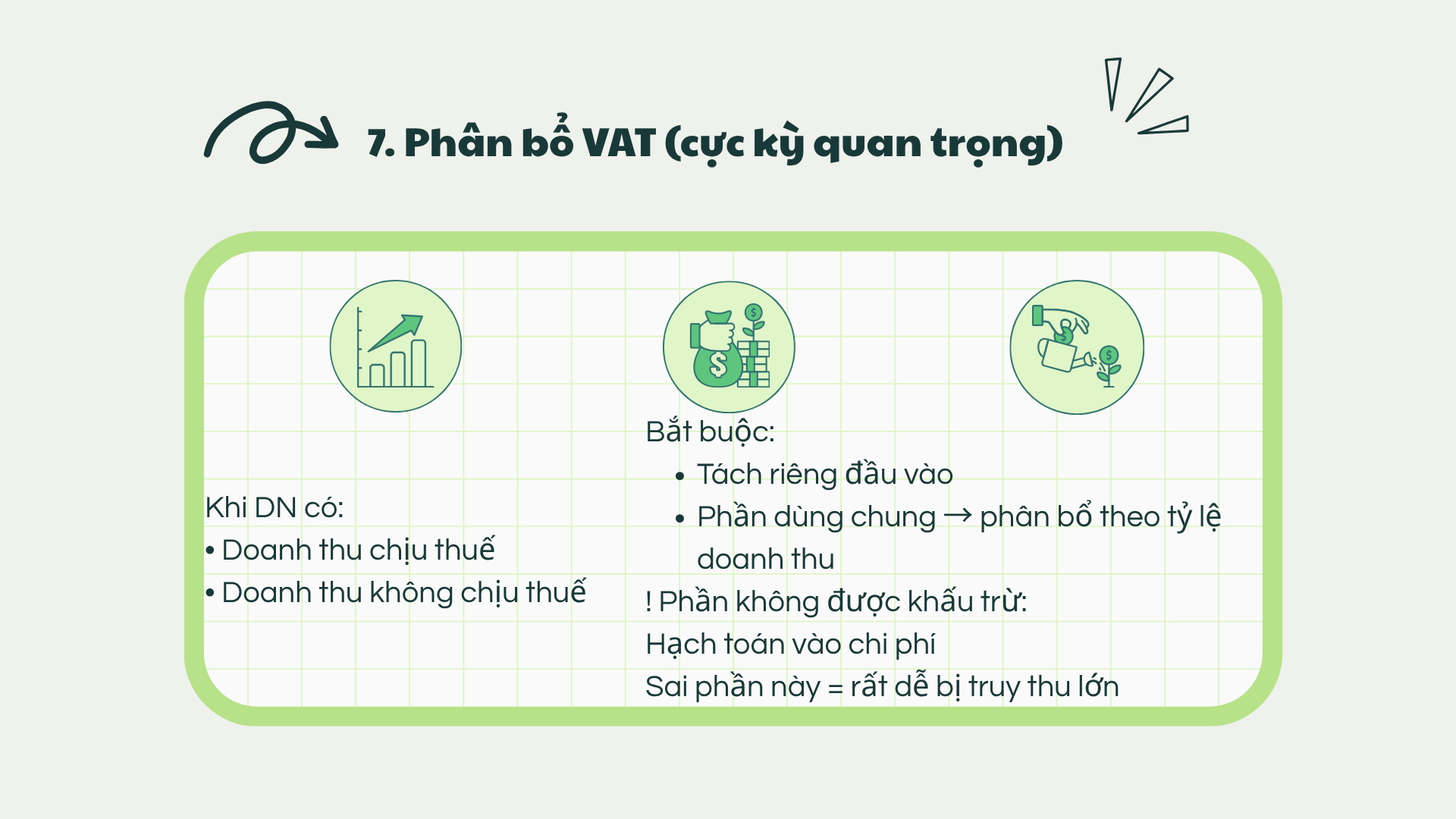

Phân bổ thuế GTGT (cực kỳ quan trọng)

Khi doanh nghiệp có:

- Doanh thu chịu thuế

- Doanh thu không chịu thuế

Bắt buộc phải:

✔ Tách riêng chi phí đầu vào

✔ Phân bổ phần dùng chung theo tỷ lệ doanh thu

⚠ Phần không được khấu trừ → phải hạch toán vào chi phí

Sai phần này có thể dẫn đến truy thu thuế rất lớn.

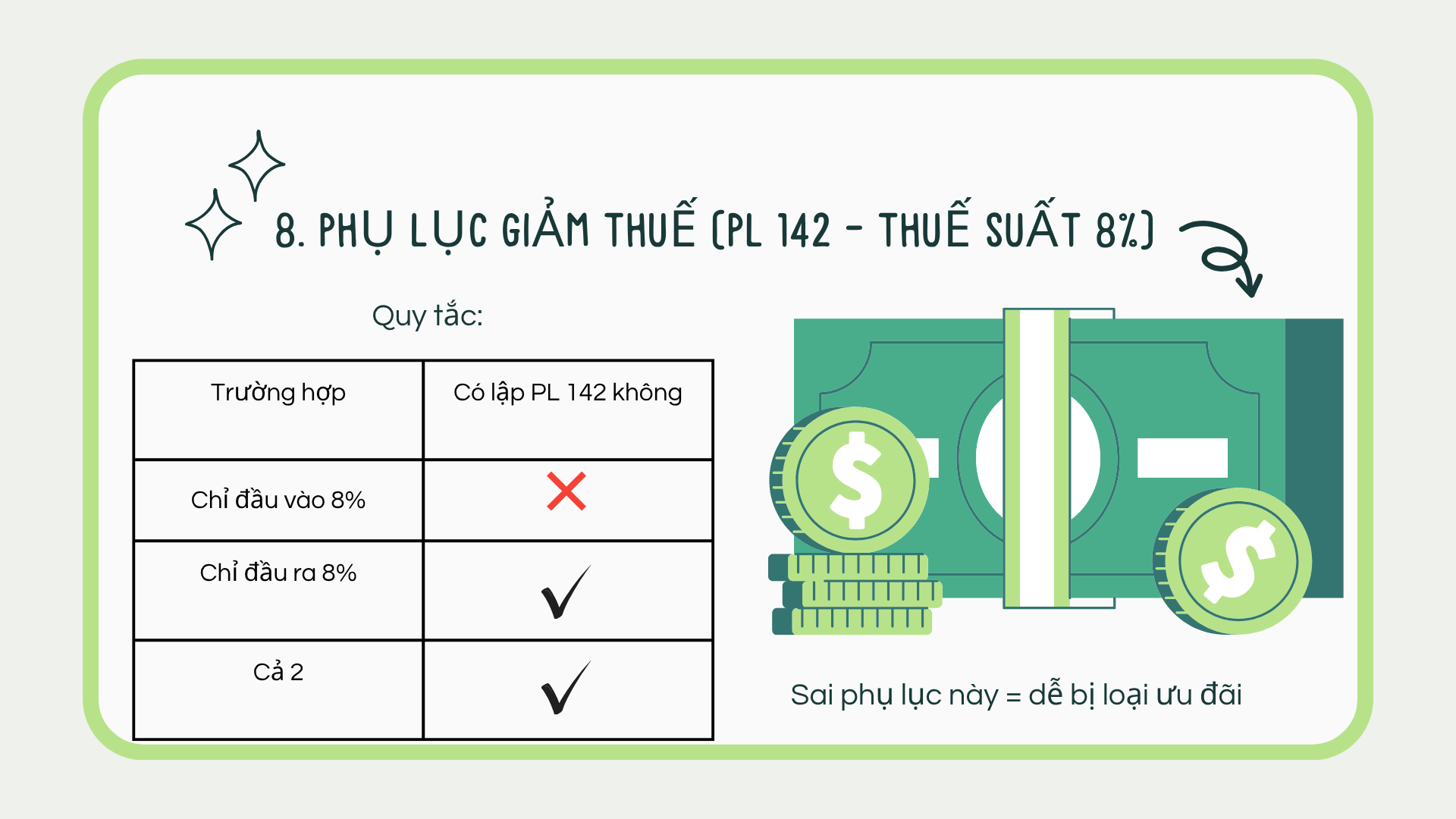

Phụ lục giảm thuế (PL 142 – thuế suất 8%)

Doanh nghiệp cần xác định:

- Chỉ có đầu vào 8%

- Chỉ có đầu ra 8%

- Hay cả hai

Sai phụ lục này có thể khiến doanh nghiệp bị loại ưu đãi thuế.

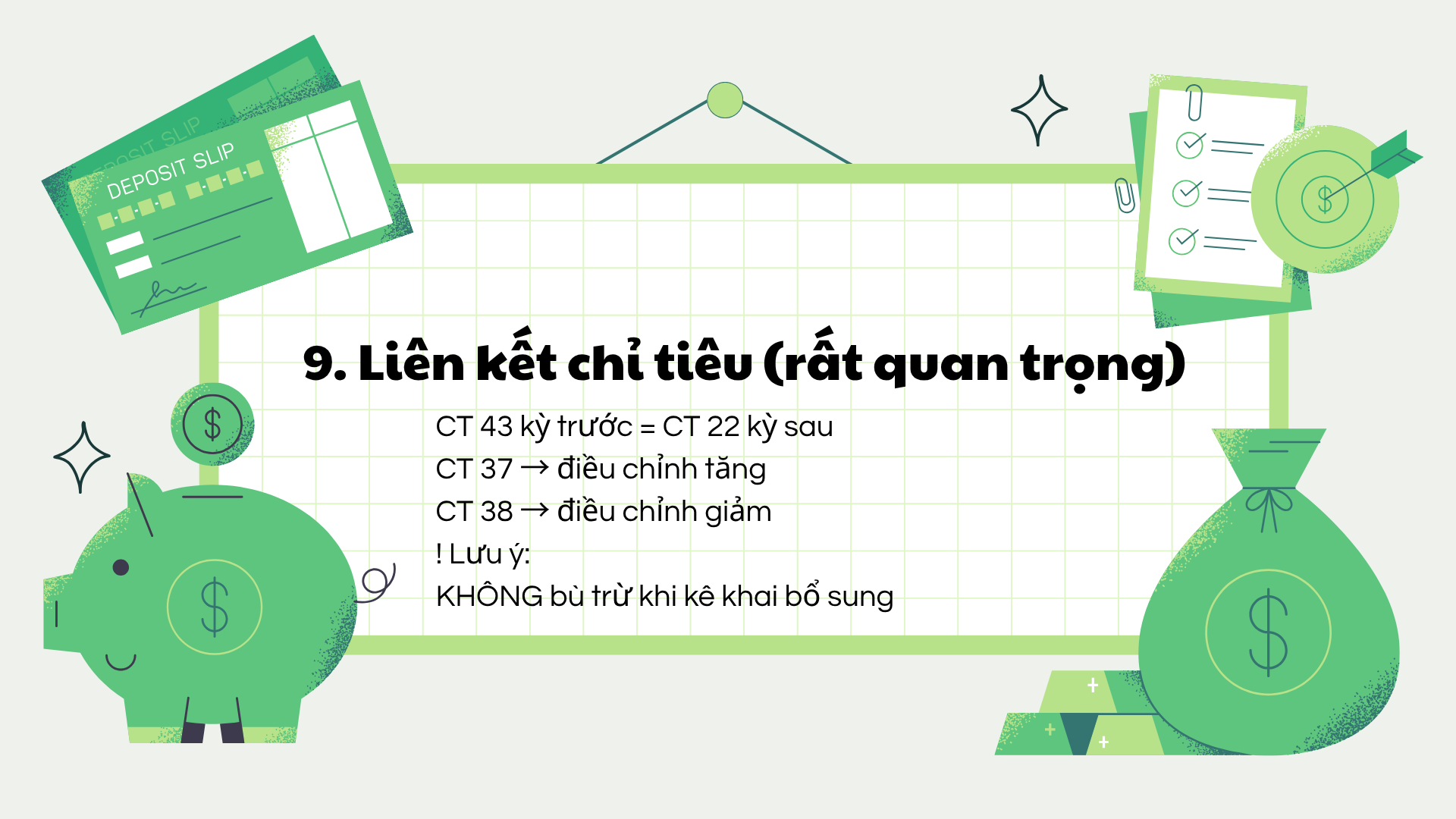

Liên kết chỉ tiêu trong tờ khai

Một số chỉ tiêu quan trọng cần nhớ:

- CT43 kỳ trước = CT22 kỳ sau

- CT37 → điều chỉnh tăng

- CT38 → điều chỉnh giảm

⚠ Không được bù trừ khi kê khai bổ sung

5 lỗi kê khai thuế GTGT bị phạt nhiều nhất

Doanh nghiệp cần đặc biệt tránh:

- Sai kỳ hóa đơn

- Nhầm chỉ tiêu 24 – 25

- Nhầm KCT với 0%

- Không phân bổ VAT

- Không kê khai bổ sung

Mẹo kê khai thuế GTGT không bao giờ sai

✔ Theo dõi hóa đơn hàng ngày

✔ Soát dữ liệu trước khi nộp

✔ Kiểm tra kỹ các chỉ tiêu quan trọng

✔ Backup dữ liệu kế toán

Kết luận

Kê khai thuế GTGT đúng không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn:

✔ Tránh truy thu và xử phạt

✔ Giảm rủi ro thanh tra

✔ Quản lý tài chính hiệu quả hơn

Doanh nghiệp nên chủ động rà soát định kỳ để đảm bảo hồ sơ luôn chính xác.

Kế Toán Đại Dương hỗ trợ:

✔ Rà soát tờ khai thuế GTGT

✔ Xử lý sai sót thuế

✔ Tư vấn quyết toán

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.