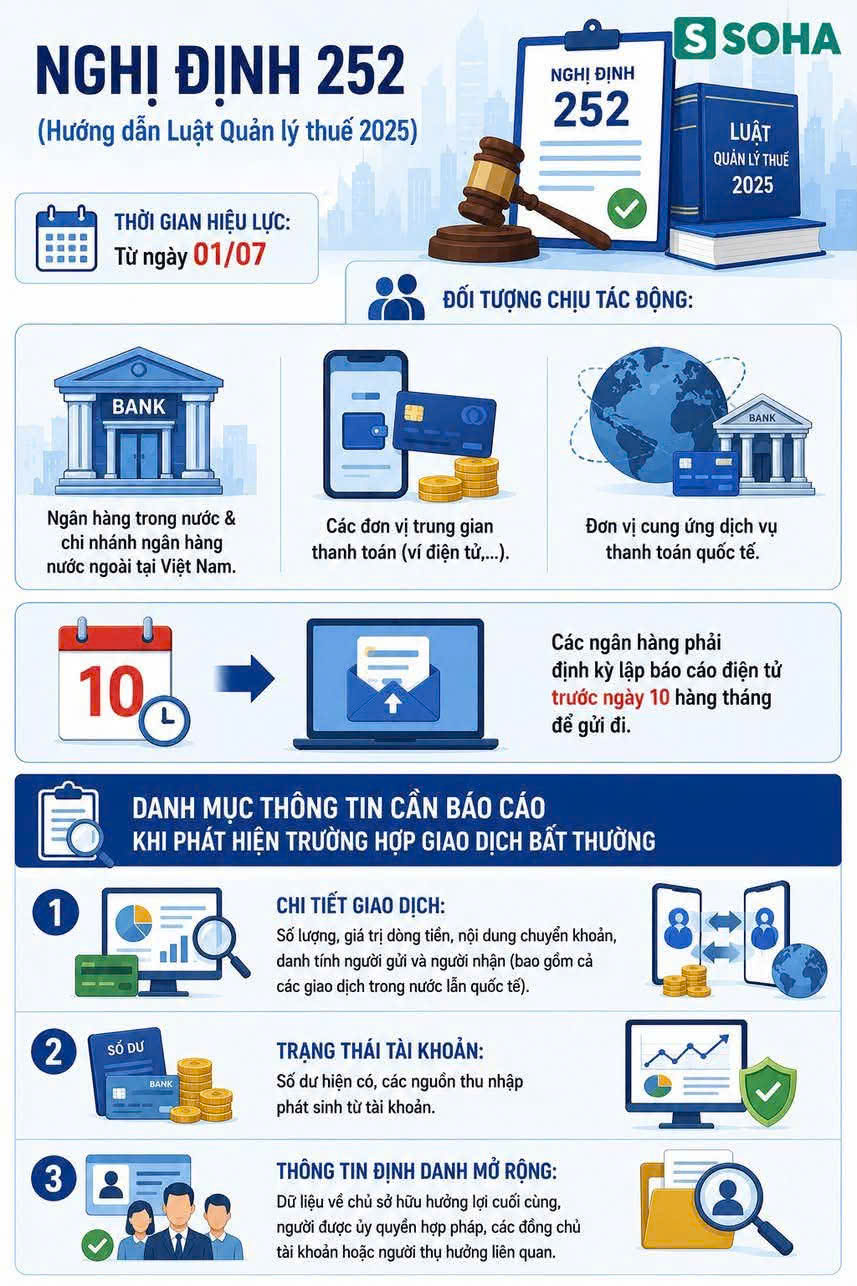

Theo quy định, Nghị định 252 có hiệu lực thi hành kể từ:

Ngày 01/07/2026

Các quy định mới sẽ được áp dụng đối với các tổ chức thuộc phạm vi điều chỉnh nhằm tăng cường quản lý dữ liệu giao dịch tài chính phục vụ công tác quản lý thuế.

Nghị định áp dụng đối với nhiều tổ chức cung cấp dịch vụ thanh toán, bao gồm:

Các ngân hàng hoạt động tại Việt Nam có trách nhiệm thực hiện chế độ báo cáo theo quy định.

Bao gồm:

Ví điện tử

Cổng thanh toán

Trung gian thanh toán được cấp phép

Các tổ chức thực hiện hoạt động thanh toán xuyên biên giới cũng thuộc đối tượng phải thực hiện báo cáo theo quy định.

Theo Nghị định 252:

Các ngân hàng phải lập báo cáo điện tử định kỳ.

Thời hạn gửi báo cáo trước ngày 10 hằng tháng.

Việc thực hiện đúng thời hạn sẽ giúp đảm bảo dữ liệu được cập nhật đầy đủ, phục vụ công tác quản lý thuế.

Nghị định quy định rõ các nhóm thông tin cần cung cấp khi phát hiện giao dịch có dấu hiệu bất thường.

Bao gồm:

Số lượng giao dịch

Giá trị giao dịch

Nội dung chuyển khoản

Thông tin người gửi

Thông tin người nhận

Giao dịch trong nước và quốc tế

Các thông tin cần theo dõi gồm:

Số dư tài khoản

Nguồn thu nhập phát sinh

Biến động số dư liên quan đến giao dịch

Bao gồm:

Chủ sở hữu hưởng lợi cuối cùng

Người được ủy quyền hợp pháp

Đồng chủ tài khoản

Người thụ hưởng liên quan

Mặc dù Nghị định chủ yếu quy định trách nhiệm của các tổ chức cung ứng dịch vụ thanh toán, doanh nghiệp cũng cần:

Kê khai thuế trung thực, chính xác.

Đối chiếu doanh thu với dòng tiền thực tế.

Lưu trữ đầy đủ hồ sơ, chứng từ thanh toán.

Giải trình rõ các giao dịch có giá trị lớn khi cần.

Rà soát dữ liệu kế toán, ngân hàng và thuế định kỳ.

Việc chuẩn hóa hồ sơ ngay từ đầu sẽ giúp doanh nghiệp hạn chế rủi ro khi cơ quan thuế tiến hành thanh tra, kiểm tra.

Nghị định 252 là bước hoàn thiện quan trọng trong việc triển khai Luật Quản lý thuế 2025, hướng đến tăng cường minh bạch dữ liệu tài chính và nâng cao hiệu quả quản lý thuế.

Doanh nghiệp nên chủ động cập nhật quy định mới, rà soát quy trình kế toán – thuế – thanh toán để đảm bảo tuân thủ pháp luật, đồng thời giảm thiểu các rủi ro phát sinh trong quá trình hoạt động.