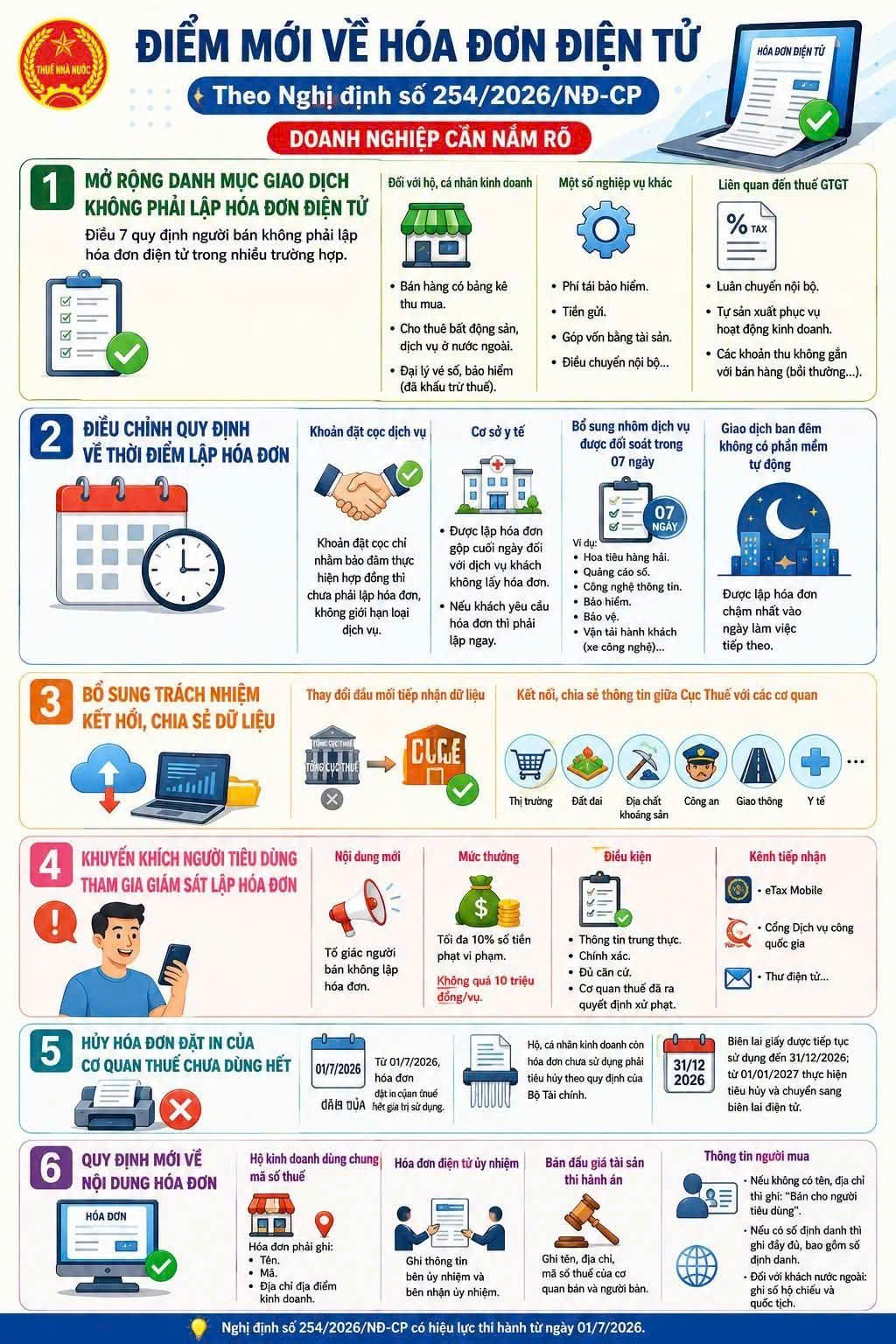

Nghị định 254 bổ sung nhiều trường hợp người bán không phải lập hóa đơn điện tử, bao gồm:

Bán hàng có bảng kê thu mua.

Cho thuê bất động sản, cung cấp dịch vụ ở nước ngoài.

Đại lý vé số, đại lý bảo hiểm đã khấu trừ thuế theo quy định.

Thu phí tái bảo hiểm.

Tiền gửi.

Góp vốn bằng tài sản.

Điều chuyển nội bộ.

Một số trường hợp như:

Luân chuyển nội bộ.

Hàng hóa tự sản xuất phục vụ hoạt động kinh doanh.

Các khoản thu không gắn với hoạt động bán hàng (như bồi thường...) cũng thuộc trường hợp không phải lập hóa đơn theo quy định.

Nghị định bổ sung nhiều quy định cụ thể hơn về thời điểm lập hóa đơn.

Khoản tiền đặt cọc nhằm bảo đảm thực hiện hợp đồng chưa phải lập hóa đơn, nếu không ghi nhận là doanh thu cung cấp dịch vụ.

Có thể lập hóa đơn gộp cuối ngày đối với dịch vụ khám chữa bệnh nếu khách hàng không yêu cầu.

Nếu khách hàng yêu cầu hóa đơn thì phải lập ngay.

Ví dụ:

Hóa tiêu dùng hàng hải.

Quảng cáo số.

Công nghệ thông tin.

Bảo hiểm.

Bảo vệ.

Vận tải hành khách bằng xe công nghệ...

Đối với hoạt động không có phần mềm tự động, được phép lập hóa đơn chậm nhất vào ngày làm việc tiếp theo.

Nghị định quy định rõ hơn về việc:

Thay đổi đầu mối tiếp nhận dữ liệu hóa đơn.

Tăng cường kết nối, chia sẻ dữ liệu giữa Cục Thuế với các cơ quan quản lý như:

Công an.

Đất đai.

Giao thông.

Y tế.

Thị trường.

Địa chất khoáng sản...

Việc liên thông dữ liệu giúp nâng cao hiệu quả quản lý và giảm gian lận về hóa đơn.

Một điểm mới đáng chú ý là khuyến khích người dân phản ánh hành vi không lập hóa đơn.

Người tiêu dùng có thể tố giác trường hợp người bán không lập hóa đơn theo quy định.

Người cung cấp thông tin có thể được thưởng tối đa 10% số tiền xử phạt, nhưng không quá 10 triệu đồng/vụ việc nếu đáp ứng đầy đủ điều kiện theo quy định.

Từ 01/07/2026, hóa đơn đặt in của cơ quan thuế sẽ hết giá trị sử dụng.

Đối với biên lai giấy:

Được tiếp tục sử dụng đến 31/12/2026.

Từ 01/01/2027 phải thực hiện tiêu hủy và chuyển sang sử dụng biên lai điện tử theo quy định.

Nghị định cũng sửa đổi một số nội dung bắt buộc trên hóa đơn.

Hóa đơn cần thể hiện:

Tên.

Mã số.

Địa chỉ địa điểm kinh doanh.

Phải thể hiện đầy đủ thông tin của:

Bên ủy nhiệm.

Bên nhận ủy nhiệm.

Hóa đơn cần ghi:

Tên.

Địa chỉ.

Mã số thuế của cơ quan bán và người bán theo quy định.

Nếu người mua không có tên hoặc địa chỉ thì ghi "Người mua không lấy hóa đơn".

Đối với khách hàng nước ngoài cần bổ sung thông tin hộ chiếu và quốc tịch theo quy định.

Để đáp ứng các quy định mới, doanh nghiệp nên:

Rà soát quy trình lập hóa đơn điện tử.

Cập nhật phần mềm hóa đơn theo quy định mới.

Kiểm tra thời điểm lập hóa đơn đối với từng loại giao dịch.

Đào tạo nhân viên kế toán về các thay đổi của Nghị định 254.

Chuẩn hóa dữ liệu để sẵn sàng kết nối với cơ quan thuế.

Nghị định 254/2026/NĐ-CP mang đến nhiều thay đổi quan trọng trong việc quản lý và sử dụng hóa đơn điện tử. Doanh nghiệp cần chủ động cập nhật quy định mới, điều chỉnh quy trình nội bộ và thực hiện đúng thời điểm lập hóa đơn để hạn chế các sai sót, tránh bị xử phạt và nâng cao hiệu quả quản lý thuế.