Luật Quản lý thuế số 108/2025/QH15 đã bổ sung và làm rõ nhiều quy định liên quan đến xử phạt vi phạm hành chính, tiền chậm nộp và các biện pháp cưỡng chế thuế. Doanh nghiệp cần nắm rõ để hạn chế rủi ro, tránh phát sinh các khoản phạt không đáng có.

Những Rủi Ro Thuế Doanh Nghiệp Thường Gặp

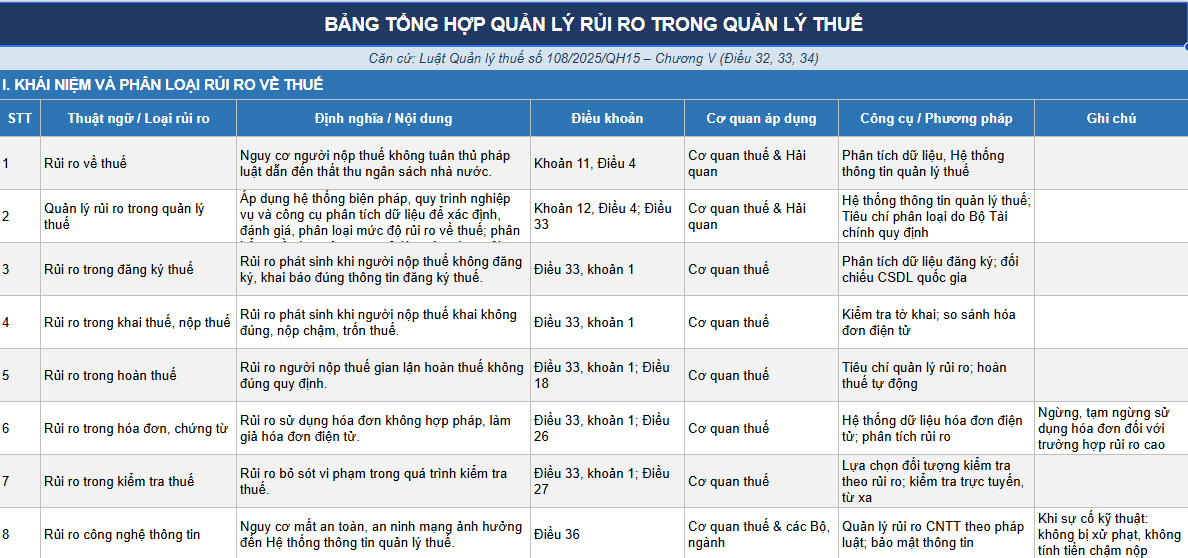

Cơ quan thuế hiện đang áp dụng phương pháp quản lý rủi ro dựa trên dữ liệu điện tử để phát hiện vi phạm.

Các nhóm rủi ro phổ biến gồm:

Rủi Ro Đăng Ký Thuế

-

Đăng ký thuế không đầy đủ

- Khai báo sai thông tin doanh nghiệp

- Không cập nhật thay đổi thông tin đăng ký thuế

Rủi Ro Trong Kê Khai Và Nộp Thuế

- Kê khai sai doanh thu

- Kê khai thiếu thuế phải nộp

- Nộp hồ sơ khai thuế chậm

- Chậm nộp tiền thuế

Rủi Ro Trong Hoàn Thuế

-

Hồ sơ hoàn thuế không đủ điều kiện

- Hoàn thuế sai quy định

- Gian lận hoàn thuế

Rủi Ro Về Hóa Đơn Điện Tử

- Sử dụng hóa đơn không hợp pháp

- Mua bán hóa đơn

- Lập hóa đơn sai quy định

- Sử dụng hóa đơn của doanh nghiệp rủi ro cao

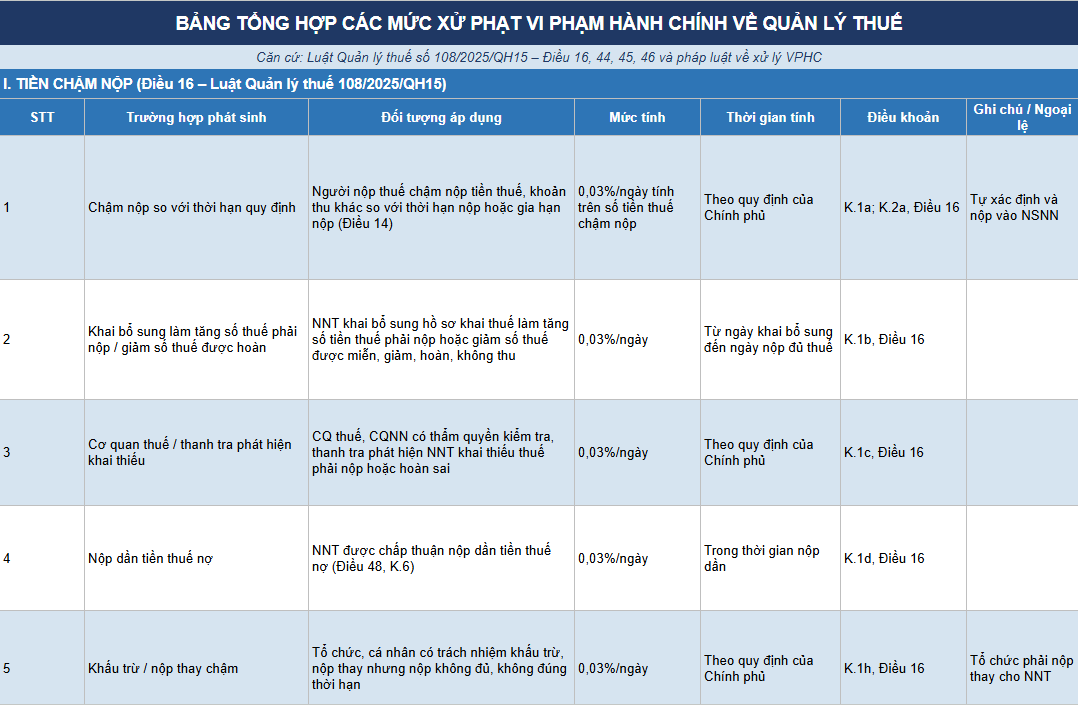

Tiền Chậm Nộp Thuế Được Tính Như Thế Nào?

Theo Điều 16 Luật Quản lý thuế 108/2025/QH15:

Mức Tiền Chậm Nộp

Người nộp thuế phải nộp:

0,03%/ngày trên số tiền thuế chậm nộp

Áp dụng đối với:

- Chậm nộp tiền thuế quá hạn

- Khai bổ sung làm tăng số thuế phải nộp

- Cơ quan thuế phát hiện khai thiếu thuế

- Nộp dần tiền thuế nợ

- Tổ chức khấu trừ, nộp thay nhưng nộp chậm

Ví Dụ

Doanh nghiệp chậm nộp 100 triệu đồng tiền thuế trong 30 ngày:

Tiền chậm nộp = 100.000.000 × 0,03% × 30

= 900.000 đồng

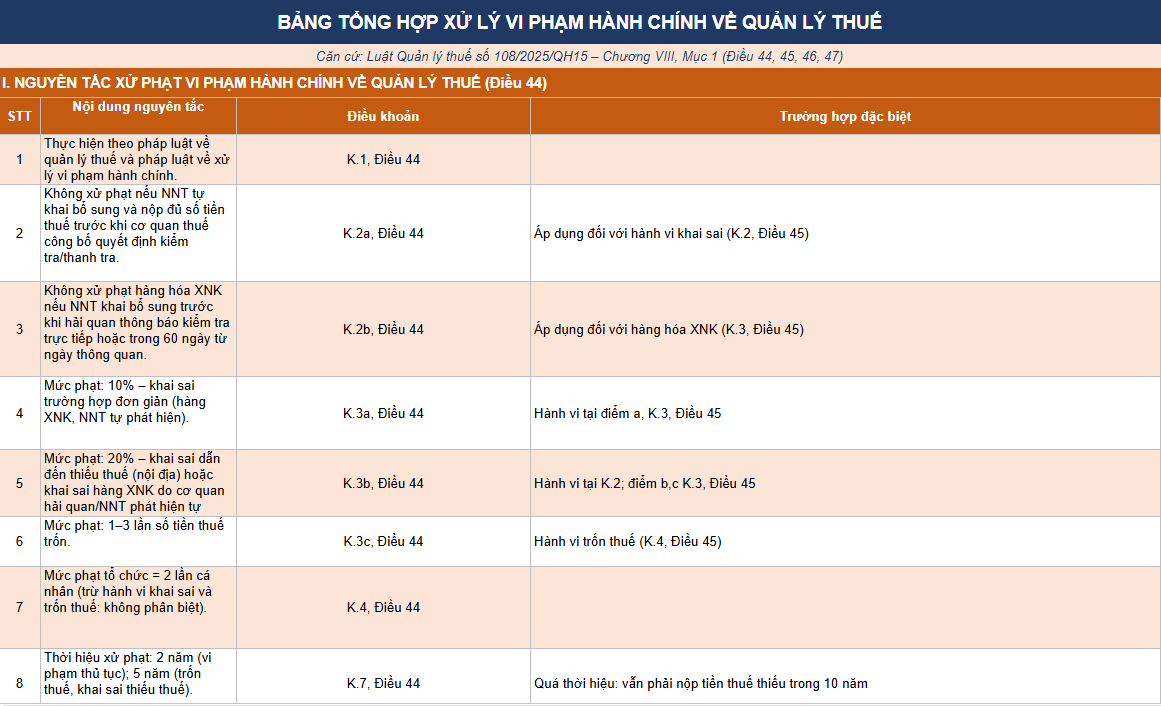

Mức Phạt Đối Với Hành Vi Khai Sai Thuế

Phạt 10%

Áp dụng đối với một số trường hợp khai sai đơn giản và tự phát hiện sai sót theo quy định.

Phạt 20%

Áp dụng khi:

- Khai sai dẫn đến thiếu số thuế phải nộp

- Khai sai làm tăng số tiền được miễn, giảm hoặc hoàn thuế

Phạt Từ 1 Đến 3 Lần Số Thuế Trốn

Áp dụng đối với hành vi:

- Trốn thuế

- Gian lận thuế

- Che giấu doanh thu

- Sử dụng hồ sơ, chứng từ giả

Trường Hợp Không Bị Xử Phạt

Người nộp thuế có thể không bị xử phạt nếu:

Chủ Động Khai Bổ Sung

Tự phát hiện sai sót, khai bổ sung và nộp đủ số thuế phát sinh trước khi cơ quan thuế công bố quyết định kiểm tra hoặc thanh tra.

Hàng Hóa Xuất Nhập Khẩu

Khai bổ sung trước khi cơ quan hải quan thông báo kiểm tra trực tiếp hoặc trong thời hạn theo quy định.

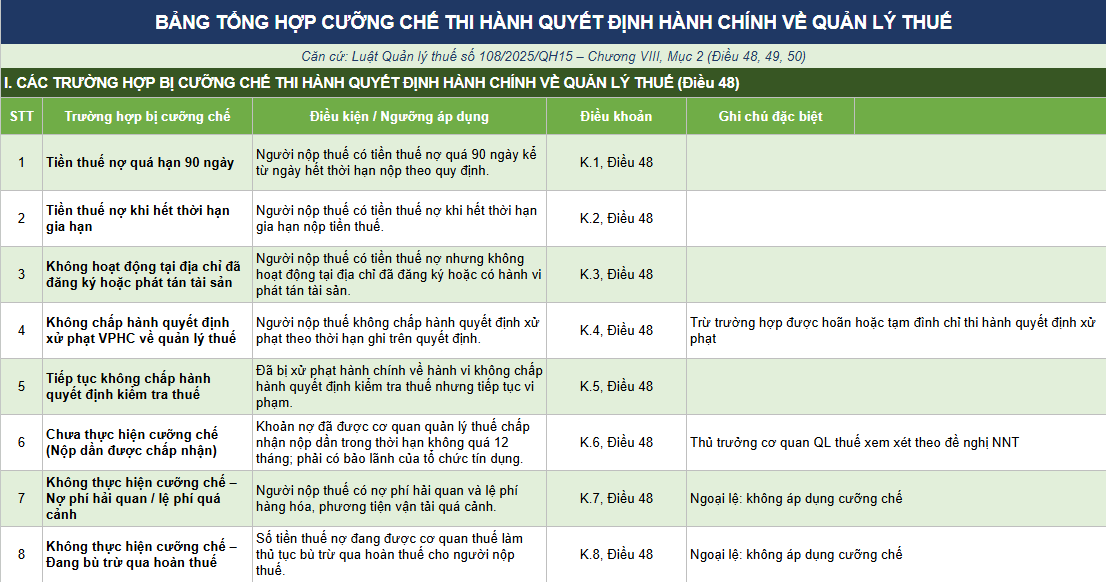

Khi Nào Doanh Nghiệp Bị Cưỡng Chế Thuế?

Theo Điều 48 Luật Quản lý thuế 108/2025/QH15, doanh nghiệp có thể bị cưỡng chế trong các trường hợp:

Nợ Thuế Quá 90 Ngày

Khoản nợ thuế kéo dài quá 90 ngày kể từ ngày hết hạn nộp.

Hết Thời Gian Gia Hạn Nộp Thuế

Doanh nghiệp đã được gia hạn nhưng vẫn chưa hoàn thành nghĩa vụ thuế.

Không Hoạt Động Tại Địa Chỉ Đăng Ký

Doanh nghiệp bỏ địa chỉ kinh doanh hoặc có dấu hiệu tẩu tán tài sản.

Không Chấp Hành Quyết Định Xử Phạt

Không thực hiện quyết định xử phạt vi phạm hành chính về thuế đúng thời hạn.

Không Chấp Hành Quyết Định Kiểm Tra Thuế

Đã bị xử phạt nhưng vẫn tiếp tục vi phạm.

Doanh Nghiệp Cần Làm Gì Để Giảm Rủi Ro Thuế?

- Kê khai thuế đúng thời hạn

- Kiểm tra hóa đơn đầu vào, đầu ra thường xuyên

- Đối chiếu doanh thu và chứng từ kế toán định kỳ

- Chủ động khai bổ sung khi phát hiện sai sót

- Theo dõi các khoản thuế đến hạn để tránh tiền chậm nộp

- Thực hiện rà soát rủi ro thuế định kỳ

Kết Luận

Các quy định mới về xử phạt thuế và cưỡng chế thuế cho thấy cơ quan thuế đang tăng cường quản lý bằng dữ liệu điện tử và phương pháp quản lý rủi ro. Doanh nghiệp cần chủ động xây dựng hệ thống kế toán – thuế chặt chẽ để hạn chế vi phạm, tránh bị xử phạt hoặc cưỡng chế không đáng có.

https://ketoanthuedaiduong.com/image/data/Bang_RuiRo_ViPham_CuongChe_QLThue-(1).xlsx

https://drive.google.com/file/d/1nDe2r3DM2EGlwiprNQStJSyreXF0fB_Q/view?usp=sharing

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.

-cr-220x145.png)