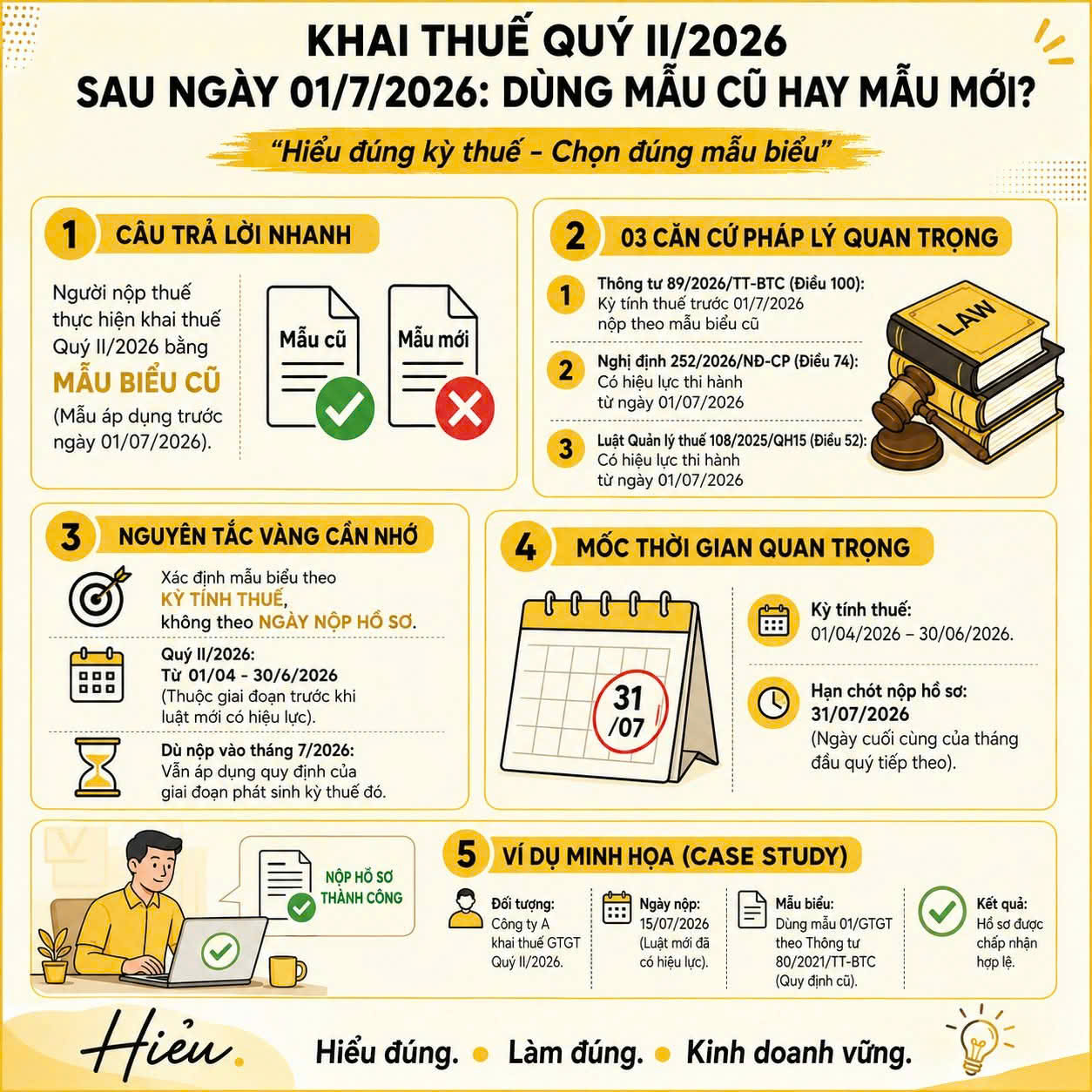

Đối với kỳ tính thuế Quý II/2026 (từ ngày 01/04/2026 đến 30/06/2026):

Sử dụng mẫu biểu cũ (mẫu áp dụng trước ngày 01/07/2026).

Không sử dụng các mẫu biểu mới theo Thông tư 89/2026/TT-BTC.

Đây là nguyên tắc chuyển tiếp nhằm đảm bảo hồ sơ được lập đúng theo quy định áp dụng tại thời điểm phát sinh nghĩa vụ thuế.

Thông tư quy định:

Các kỳ tính thuế từ ngày 01/07/2026 trở đi áp dụng mẫu biểu mới.

Nghị định có hiệu lực từ 01/07/2026, hướng dẫn thi hành Luật Quản lý thuế mới.

Là cơ sở pháp lý cho việc thay đổi hệ thống biểu mẫu, thủ tục và quy trình quản lý thuế kể từ ngày 01/07/2026.

Doanh nghiệp cần ghi nhớ nguyên tắc:

Xác định mẫu biểu theo kỳ tính thuế.

Không xác định theo ngày nộp hồ sơ.

Hồ sơ phát sinh trước ngày luật mới có hiệu lực vẫn áp dụng quy định cũ.

Đây là điểm rất nhiều doanh nghiệp dễ nhầm lẫn trong giai đoạn chuyển tiếp.

| Nội dung | Thời gian |

|---|---|

| Kỳ tính thuế Quý II/2026 | 01/04/2026 – 30/06/2026 |

| Thời điểm luật mới có hiệu lực | 01/07/2026 |

| Hạn nộp hồ sơ khai thuế Quý II | 31/07/2026 |

Mặc dù hồ sơ được nộp sau ngày 01/07/2026, doanh nghiệp vẫn kê khai theo mẫu cũ vì kỳ tính thuế thuộc giai đoạn trước thời điểm luật mới có hiệu lực.

Công ty A kê khai thuế GTGT Quý II/2026.

Kỳ tính thuế: 01/04/2026 – 30/06/2026.

Ngày nộp hồ sơ: 15/07/2026.

Mẫu sử dụng: Mẫu theo quy định cũ (Thông tư 80/2021/TT-BTC và các mẫu áp dụng trước 01/07/2026).

Kết quả: Hồ sơ được tiếp nhận hợp lệ nếu kê khai đúng mẫu.

Một số lỗi thường gặp gồm:

Sử dụng mẫu biểu mới cho kỳ tính thuế cũ.

Nhầm lẫn giữa ngày nộp hồ sơ và kỳ tính thuế.

Không cập nhật quy định chuyển tiếp.

Khai sai mẫu dẫn đến phải bổ sung hoặc nộp lại hồ sơ.

Để hạn chế rủi ro khi kê khai thuế:

Kiểm tra đúng kỳ tính thuế trước khi lập hồ sơ.

Cập nhật quy định mới về mẫu biểu và thủ tục thuế.

Chuẩn bị hồ sơ đầy đủ trước hạn nộp.

Tham khảo đơn vị tư vấn thuế khi có vướng mắc trong giai đoạn chuyển tiếp.

Đối với kỳ khai thuế Quý II/2026, dù nộp hồ sơ sau ngày 01/07/2026, doanh nghiệp vẫn sử dụng mẫu biểu cũ vì mẫu biểu được xác định theo kỳ tính thuế, không phải theo ngày nộp hồ sơ.

Việc nắm rõ quy định sẽ giúp doanh nghiệp kê khai đúng ngay từ đầu, hạn chế việc sửa đổi, bổ sung hồ sơ và tránh các rủi ro không đáng có.

-cr-220x145.png)