Quỹ tiền mặt: Đảm bảo không phát sinh tình trạng quỹ âm tại bất kỳ thời điểm nào.

Tiền gửi ngân hàng: Số dư tài khoản 112 phải khớp với sổ phụ, sao kê và thư xác nhận số dư tại ngày 31/12/2025.

Rủi ro lãi vay: Cẩn trọng rủi ro bị soi chi phí lãi vay không hợp lệ nếu doanh nghiệp đang vay ngân hàng nhưng tồn quỹ tiền mặt lớn.

Kiểm kê: Thực hiện lập biên bản kiểm kê tại thời điểm 31/12/2025.

Giá vốn: Tính toán lại giá vốn cuối năm và đảm bảo tính nhất quán giữa các kỳ.

Dự phòng: Rà soát hàng chậm luân chuyển hoặc hư hỏng để trích lập dự phòng giảm giá hàng tồn kho kịp thời.

Thuế TNDN: Hoàn thành nghĩa vụ tạm nộp đủ 80% thuế trước ngày 30/01/2026.

Chi phí không hợp lý: Loại bỏ các khoản phạt vi phạm, chi không hóa đơn hoặc lãi vay vượt mức 30% EBITDA.

Công nợ: Đối chiếu các khoản phải thu - phải trả lớn cuối năm và xử lý nợ khó đòi.

Thanh toán: Các khoản chi trên 5 triệu đồng nên thực hiện thanh toán qua ngân hàng để đảm bảo tính hợp lệ.

Khấu hao & Phân bổ: Bảng khấu hao phải khớp với tài khoản 214 và bảng phân bổ phải khớp với tài khoản 242.

Quyết toán thuế TNCN: Tổng chi phí lương trên BCTC phải tương ứng với hồ sơ quyết toán thuế TNCN.

Giao dịch liên kết: Kê khai phụ lục giao dịch liên kết theo Nghị định 132 nếu doanh nghiệp có vay tiền từ giám đốc hoặc bên liên quan.

Lao động thời vụ: Đảm bảo đầy đủ hồ sơ, CCCD và cam kết thuế Mẫu 08.

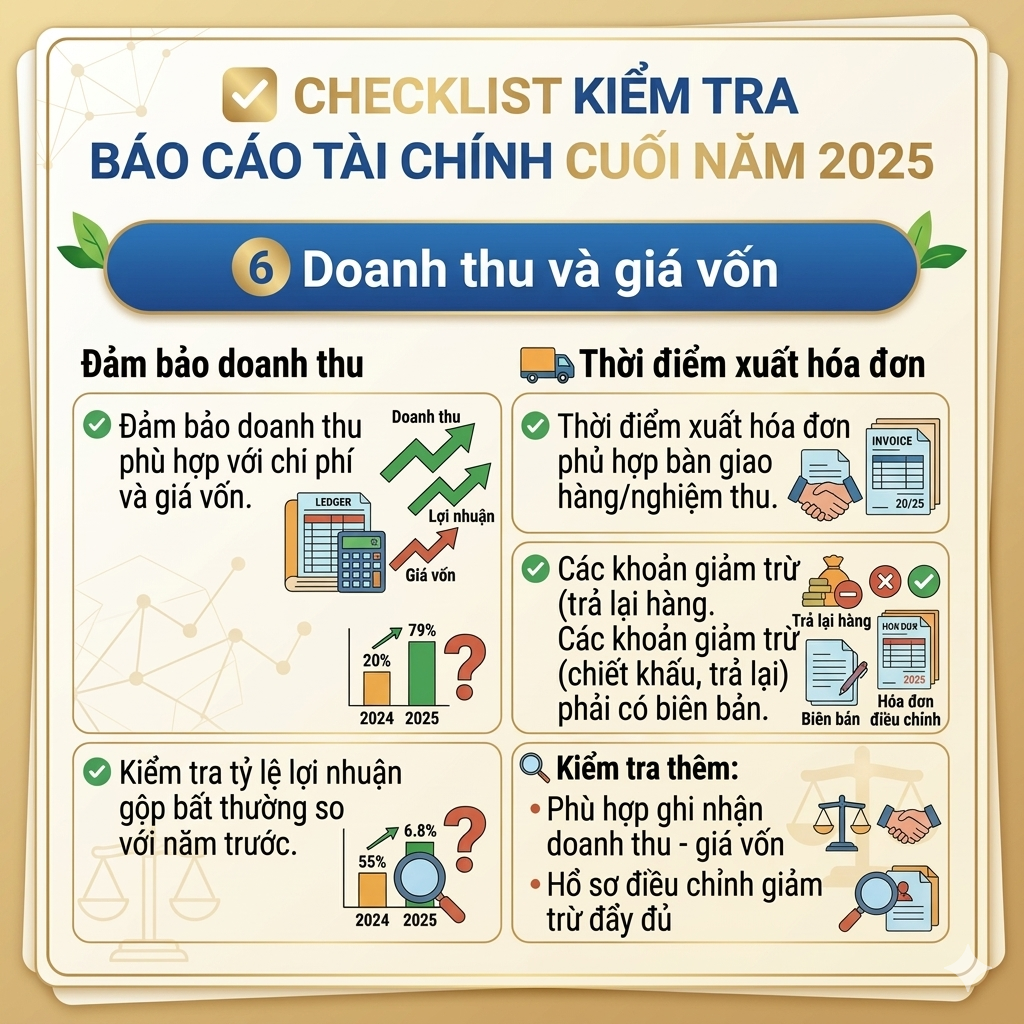

Ghi nhận doanh thu: Đảm bảo doanh thu phù hợp với chi phí và giá vốn tương ứng.

Hóa đơn: Thời điểm xuất hóa đơn phải phù hợp với thời điểm bàn giao hàng hóa hoặc nghiệm thu.

Các khoản giảm trừ: Việc chiết khấu hay trả lại hàng phải có biên bản và hóa đơn điều chỉnh đầy đủ.

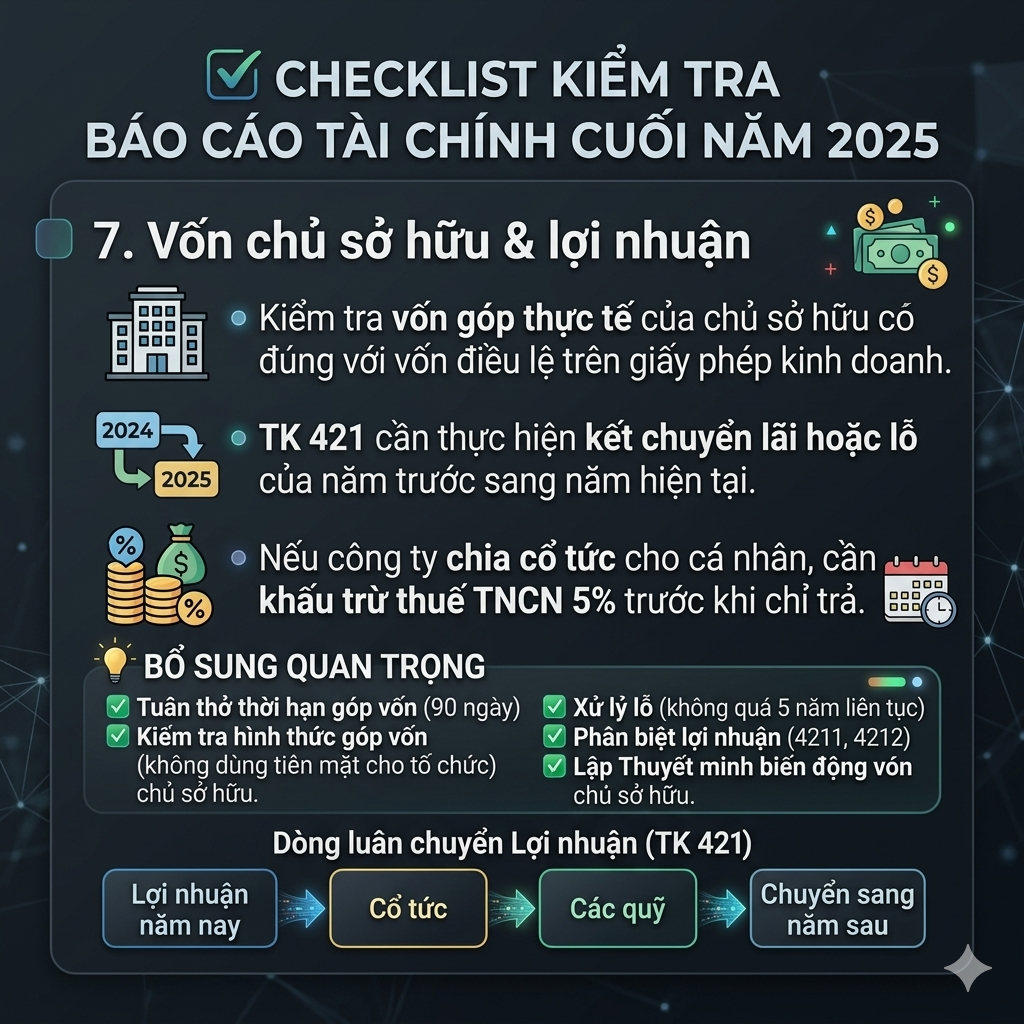

Vốn thực góp: Kiểm tra vốn góp thực tế khớp với vốn điều lệ trên giấy phép kinh doanh và tuân thủ thời hạn 90 ngày.

Kết chuyển: Thực hiện kết chuyển lãi/lỗ của năm trước sang năm hiện tại qua tài khoản 421.

Thuế cổ tức: Khấu trừ thuế TNCN 5% trước khi chi trả cổ tức cho cá nhân.

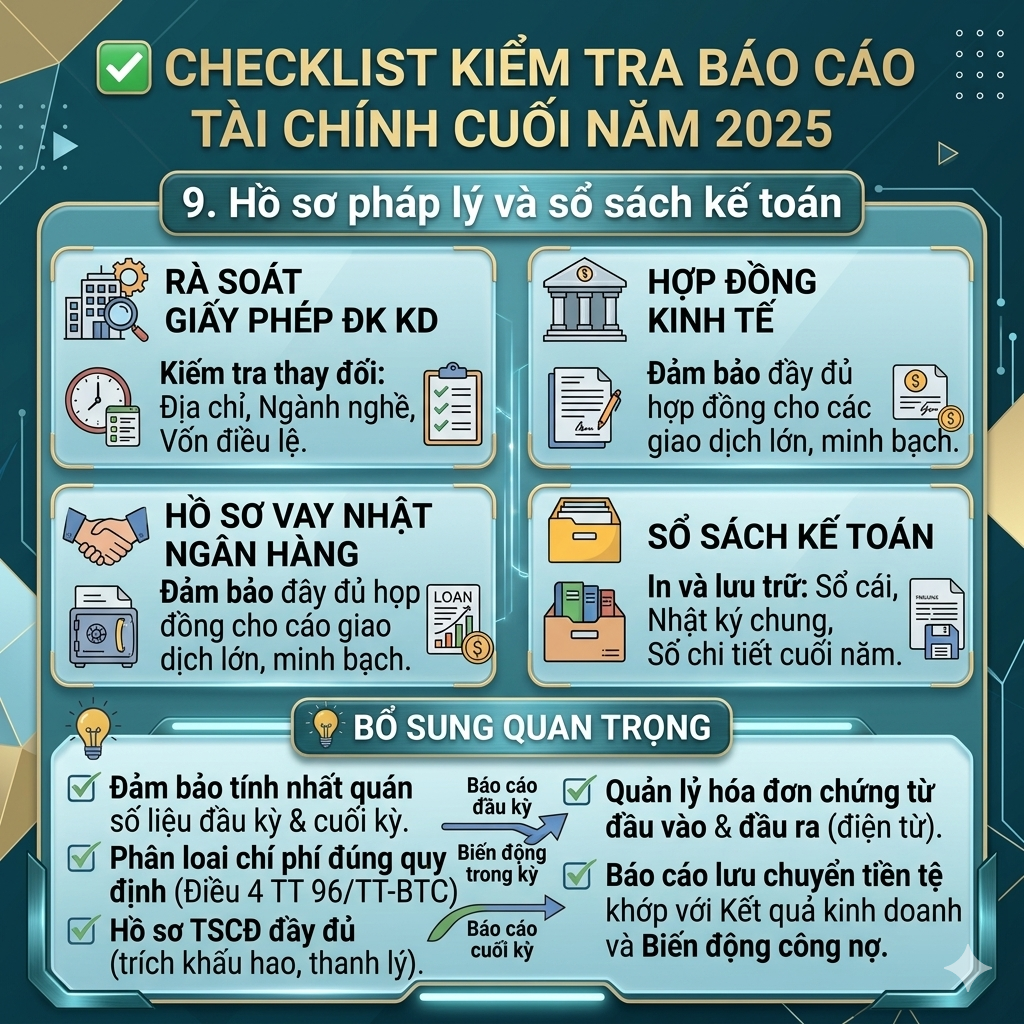

Pháp lý: Rà soát các thay đổi về địa chỉ, ngành nghề, vốn trên Giấy phép ĐKKD.

Lưu trữ: Thực hiện in và lưu trữ sổ cái, nhật ký chung và các sổ chi tiết cuối năm.

Chứng từ: Quản lý chặt chẽ hóa đơn chứng từ đầu vào và đầu ra điện tử.

Cân đối phát sinh: Kiểm tra bảng cân đối phát sinh đảm bảo tổng Nợ bằng tổng Có.

Sự thống nhất: Thuyết minh BCTC phải thống nhất với bảng cân đối kế toán và kết quả kinh doanh.

Thời hạn: Tuyệt đối không nộp muộn sau ngày 31/03/2026.

Việc tuân thủ checklist này không chỉ giúp kế toán hoàn thiện hồ sơ đúng hạn mà còn giúp doanh nghiệp chủ động tránh các rủi ro về thuế không đáng có.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.