Trước khi bắt đầu hạch toán, kế toán phải xác định rõ đối tượng theo dõi chi phí là gì. Tùy vào đặc điểm sản xuất của doanh nghiệp, đối tượng có thể là:

Theo Thông tư 99, doanh nghiệp được phép mở chi tiết TK 154, 155 và theo dõi chi tiết TK 622, 627 theo từng đối tượng sản xuất tương ứng. Đây là bước nền tảng — xác định sai đối tượng sẽ dẫn đến phân bổ chi phí sai toàn bộ.

Chi phí NVL trực tiếp được tập hợp vào TK 621, tùy từng tình huống:

| Tình huống | Bút toán |

|---|---|

| Xuất kho NVL đưa vào sản xuất | Nợ TK 621 / Có TK 152 |

| Mua NVL dùng ngay (không qua kho) | Nợ TK 621, 133 / Có TK 111, 112, 141, 331 |

| NVL thừa nhập lại kho | Nợ TK 152 / Có TK 621 |

| NVL còn tại xưởng (ghi âm) | Nợ TK 621 / Có TK 152 (ghi âm) |

| NVL vượt định mức | Nợ TK 632 / Có TK 621 |

Lưu ý: Phần NVL vượt định mức không được tính vào giá thành — phải kết chuyển thẳng sang TK 632 (Giá vốn hàng bán).

Chi phí nhân công trực tiếp gồm lương và các khoản trích theo lương của công nhân sản xuất:

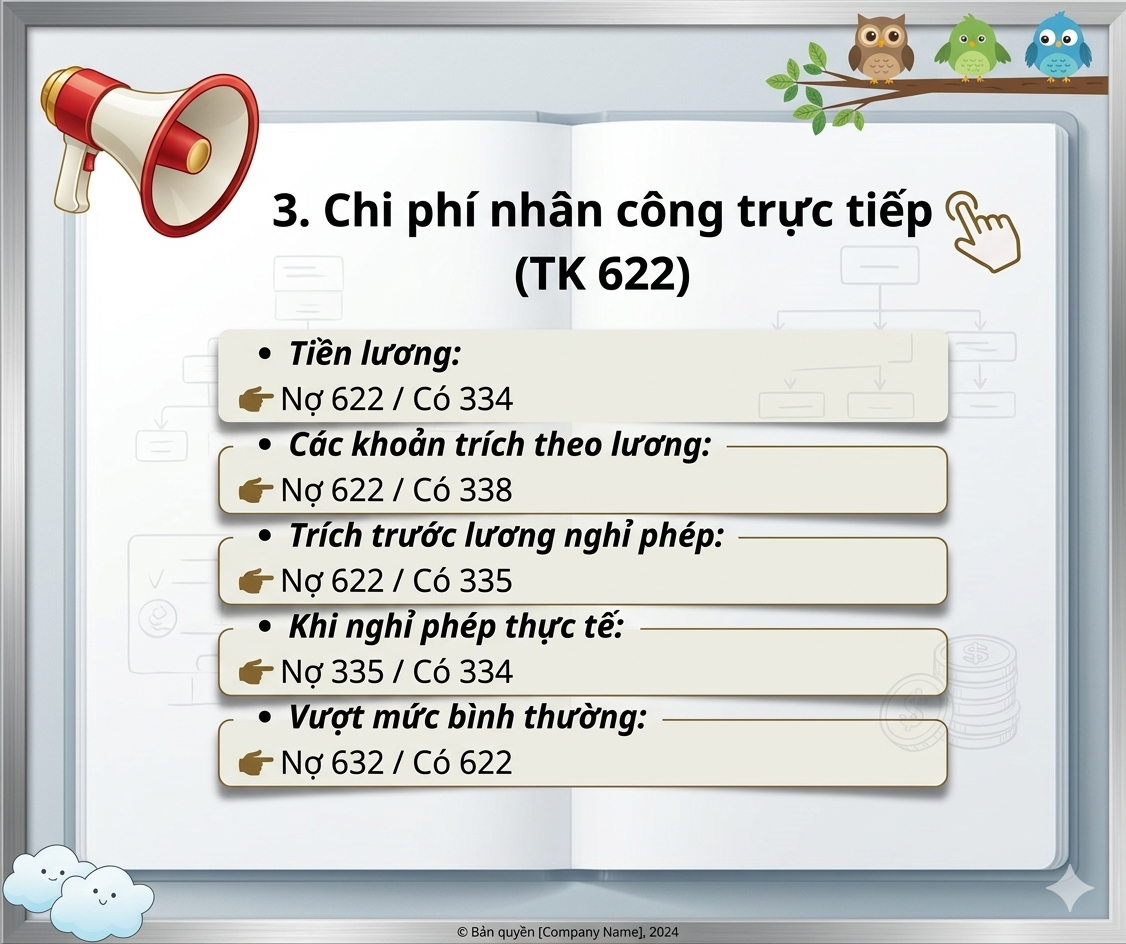

Lương nhân viên phân xưởng: Nợ TK 627 / Có TK 334

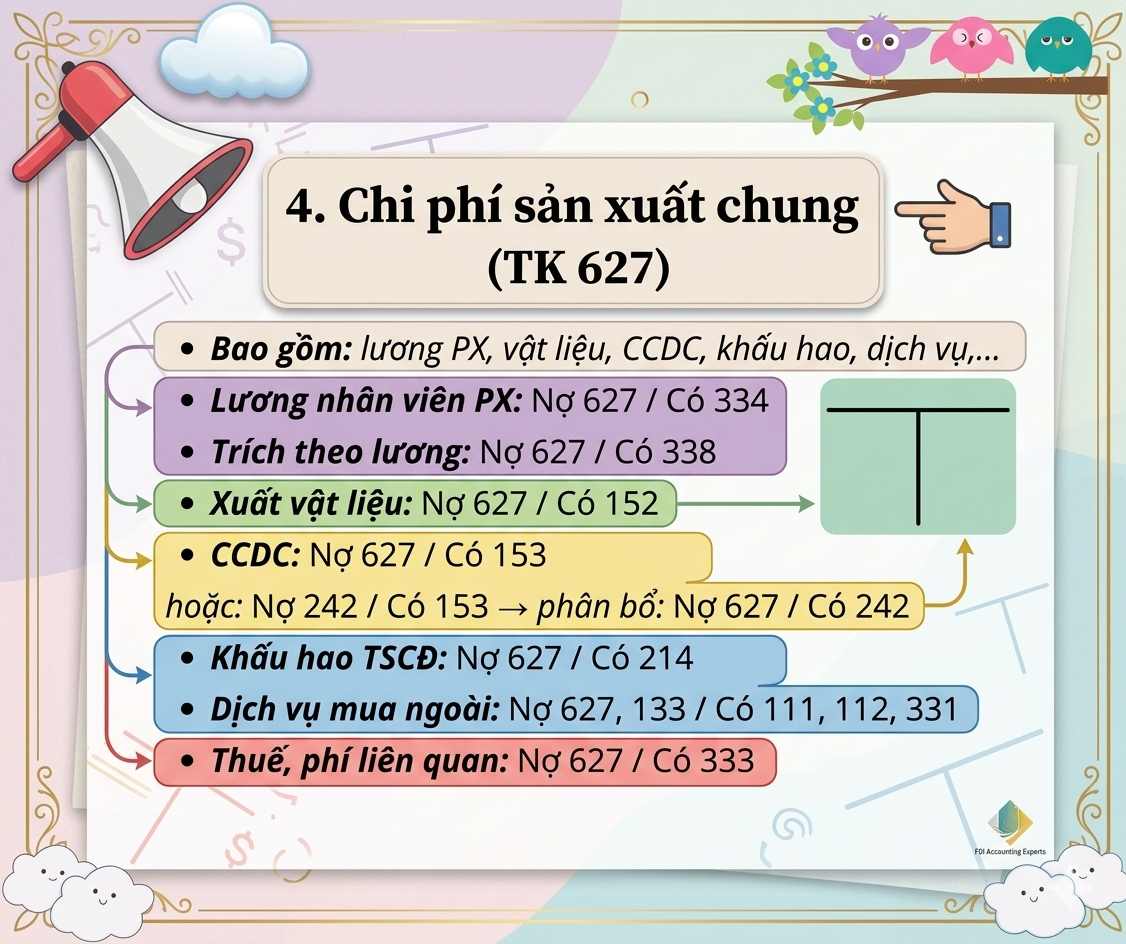

Trích theo lương: Nợ TK 627 / Có TK 338

Xuất vật liệu phụ: Nợ TK 627 / Có TK 152

Công cụ dụng cụ (CCDC): Nợ TK 627 / Có TK 153 (hoặc phân bổ dần: Nợ TK 242 / Có TK 153 → Nợ TK 627 / Có TK 242)

Khấu hao TSCĐ: Nợ TK 627 / Có TK 214

Dịch vụ mua ngoài: Nợ TK 627, 133 / Có TK 111, 112, 331

Thuế, phí liên quan: Nợ TK 627 / Có TK 333

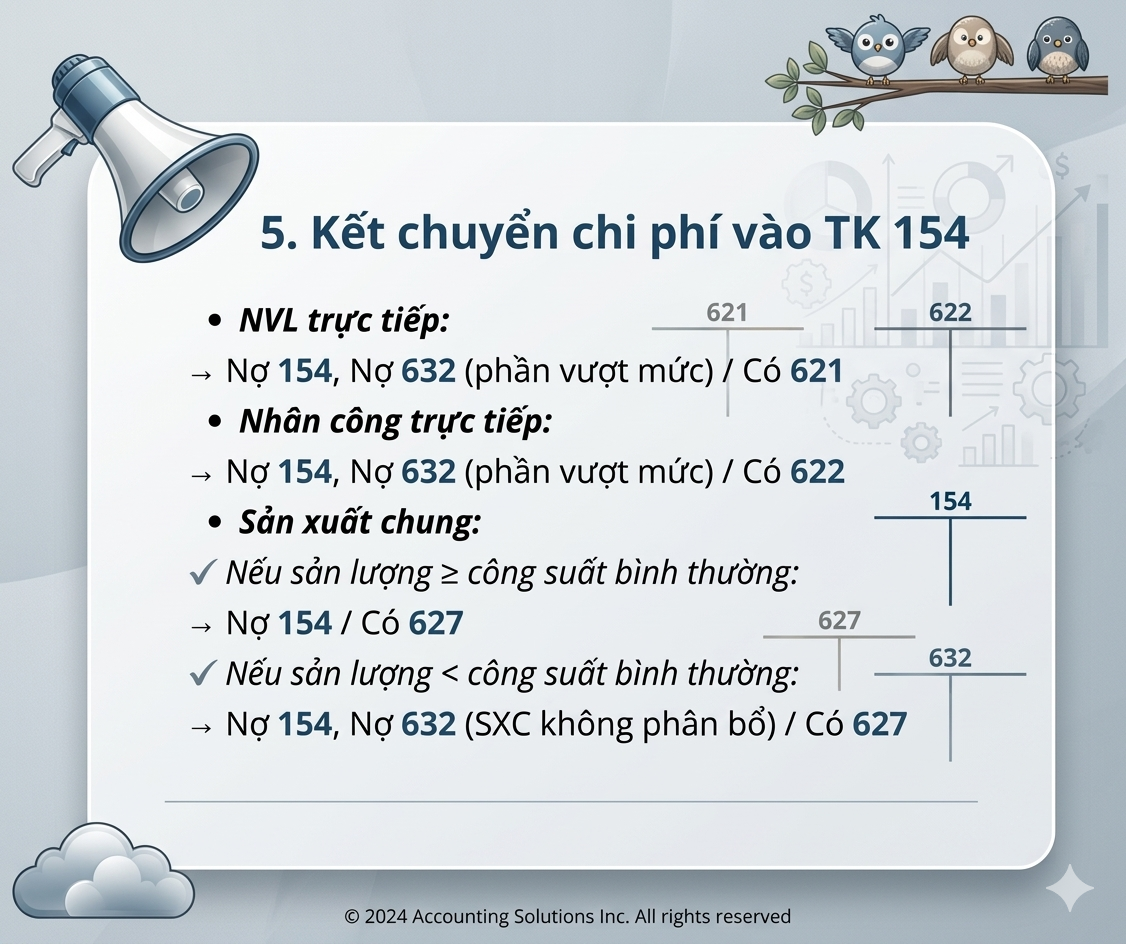

Cuối kỳ, toàn bộ chi phí tập hợp ở TK 621, 622, 627 được kết chuyển vào TK 154:

NVL trực tiếp:

Nợ TK 154 (phần trong định mức)Nợ TK 632 (phần vượt mức) Có TK 621Nhân công trực tiếp:

Chi phí sản xuất chung:

Đây là bước nhiều kế toán hay quên, dẫn đến giá thành bị tính cao hơn thực tế:

Cả hai khoản này đều làm giảm giá thành sản xuất — cần ghi nhận đầy đủ trước khi tính giá thành.

| Trường hợp | Bút toán |

|---|---|

| Nhập kho thành phẩm | Nợ TK 155 / Có TK 154 |

| Bán thẳng không qua kho | Nợ TK 632 / Có TK 154 |

| Dùng nội bộ / XDCB | Nợ TK 241, 641, 642 / Có TK 154 |

Sau bước này: Số dư còn lại của TK 154 = Chi phí sản xuất dở dang cuối kỳ

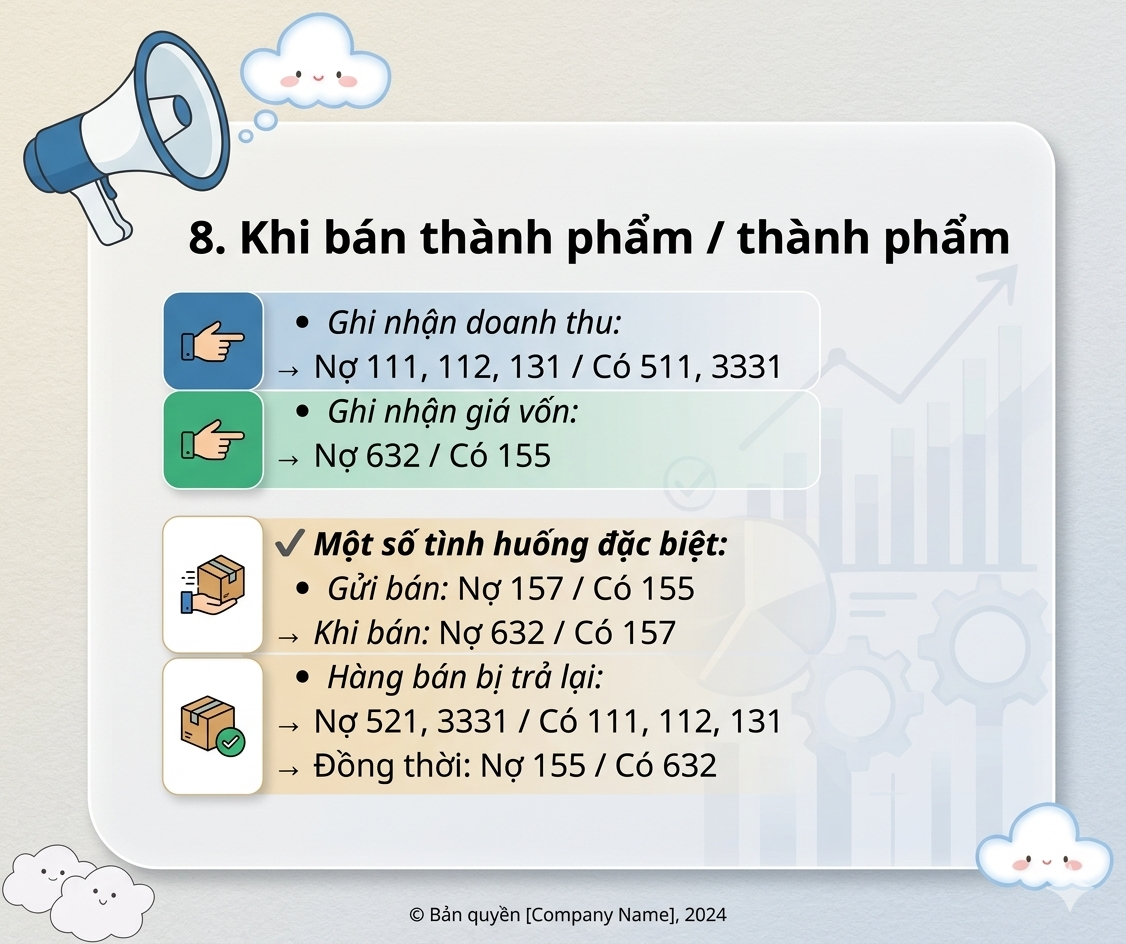

Ghi nhận doanh thu:

Nợ TK 111, 112, 131 Có TK 511 (doanh thu) Có TK 3331 (thuế GTGT đầu ra)Ghi nhận giá vốn:

Nợ TK 632 / Có TK 155

Một số tình huống đặc biệt:

Nếu doanh nghiệp bạn đang hoạt động trong lĩnh vực sản xuất, gia công, FDI và cần kế toán thành thạo giá thành thực tế — đừng để sai sót nhỏ dẫn đến rủi ro lớn trong kiểm toán và quyết toán thuế.

Liên Hệ Ngay để được hỗ trợ

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.