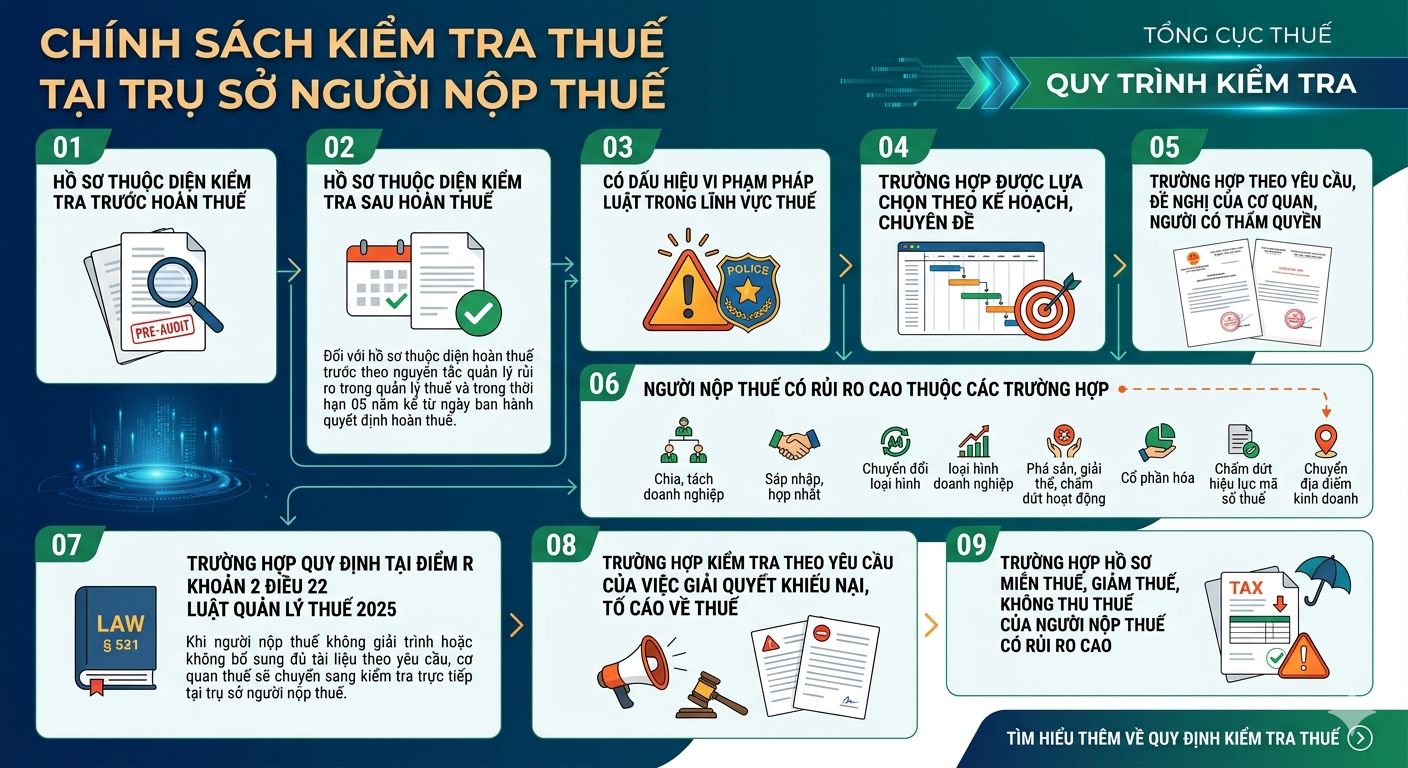

Đây là nhóm hồ sơ có mức độ rủi ro cao hoặc thuộc đối tượng phải kiểm tra trước khi cơ quan thuế ban hành quyết định hoàn thuế.

Hợp đồng kinh tế.

Hồ sơ thanh toán.

Chứng từ xuất nhập khẩu (nếu có).

Chênh lệch dữ liệu hóa đơn

Kê khai doanh thu không phù hợp

Chi phí bất thường

Dấu hiệu trốn thuế hoặc gian lận thuế

Hàng năm, cơ quan thuế xây dựng kế hoạch kiểm tra theo:

Ngành nghề.

Lĩnh vực kinh doanh.

Nhóm rủi ro.

Chuyên đề quản lý thuế.

Doanh nghiệp thuộc danh sách lựa chọn sẽ được kiểm tra theo kế hoạch.

Kiểm tra được thực hiện khi có văn bản đề nghị hoặc yêu cầu từ:

Cơ quan điều tra.

Thanh tra nhà nước.

Kiểm toán nhà nước.

Cơ quan quản lý chuyên ngành.

Đây là nhóm đối tượng được cơ quan thuế đặc biệt quan tâm.

Khi người nộp thuế:

Không giải trình theo yêu cầu.

Không bổ sung hồ sơ, tài liệu theo quy định.

Không cung cấp thông tin phục vụ kiểm tra.

Cơ quan thuế có thể chuyển sang kiểm tra trực tiếp tại trụ sở doanh nghiệp.

Trường hợp phát sinh:

Khiếu nại liên quan đến thuế.

Tố cáo hành vi vi phạm pháp luật thuế.

Cơ quan thuế có thể tiến hành xác minh, kiểm tra tại doanh nghiệp để làm rõ nội dung vụ việc.

Những hồ sơ liên quan đến:

Miễn thuế.

Giảm thuế.

Không thu thuế.

Nếu thuộc nhóm rủi ro cao sẽ được kiểm tra trước hoặc sau khi giải quyết hồ sơ.

Luật Quản lý thuế 2025 cũng bảo vệ quyền lợi hợp pháp của người nộp thuế trong quá trình kiểm tra.

Người nộp thuế có quyền giải thích các nội dung liên quan đến cuộc kiểm tra và bảo lưu ý kiến của mình.

Có quyền:

Khiếu nại quyết định hành chính.

Khởi kiện theo quy định pháp luật.

Yêu cầu bồi thường thiệt hại nếu phát sinh.

Người nộp thuế có quyền tố cáo các hành vi vi phạm pháp luật trong quá trình thanh tra, kiểm tra thuế.

Kiểm tra tính đầy đủ và chính xác của:

Tờ khai thuế.

Hóa đơn điện tử.

Sổ sách kế toán.

Báo cáo tài chính.

Đối chiếu dữ liệu hóa đơn đầu vào và đầu ra thường xuyên.

Lưu trữ đầy đủ:

Hợp đồng.

Biên bản nghiệm thu.

Chứng từ thanh toán.

Hồ sơ liên quan đến các khoản chi phí.

Việc tuân thủ đúng quy định không chỉ giúp hạn chế kiểm tra mà còn giảm thiểu nguy cơ bị truy thu và xử phạt.

Từ ngày 01/07/2026, Luật Quản lý thuế 2025 mở rộng và làm rõ các trường hợp cơ quan thuế được kiểm tra tại trụ sở người nộp thuế. Doanh nghiệp cần chủ động rà soát hồ sơ, kiểm soát rủi ro và nâng cao tính tuân thủ để sẵn sàng trước các cuộc kiểm tra của cơ quan thuế.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.