Theo quy định tại Luật Kế toán số 88/2015/QH13, Bảng Cân Đối Kế Toán là một trong những báo cáo tài chính bắt buộc, phản ánh tổng quát tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định.

Có thể hiểu đơn giản, Bảng Cân Đối Kế Toán giống như một bức ảnh chụp nhanh toàn bộ tài chính doanh nghiệp tại thời điểm cuối tháng, cuối quý hoặc cuối năm. Báo cáo này không phản ánh quá trình trong thời gian dài, mà cho biết doanh nghiệp đang có gì và đang nợ ai tại đúng thời điểm lập báo cáo.

Việc lập và trình bày Bảng Cân Đối Kế Toán hiện nay được thực hiện theo các văn bản pháp luật sau:

Đây cũng là những căn cứ mà cơ quan thuế sử dụng để kiểm tra, đối chiếu và đánh giá tình hình tài chính doanh nghiệp.

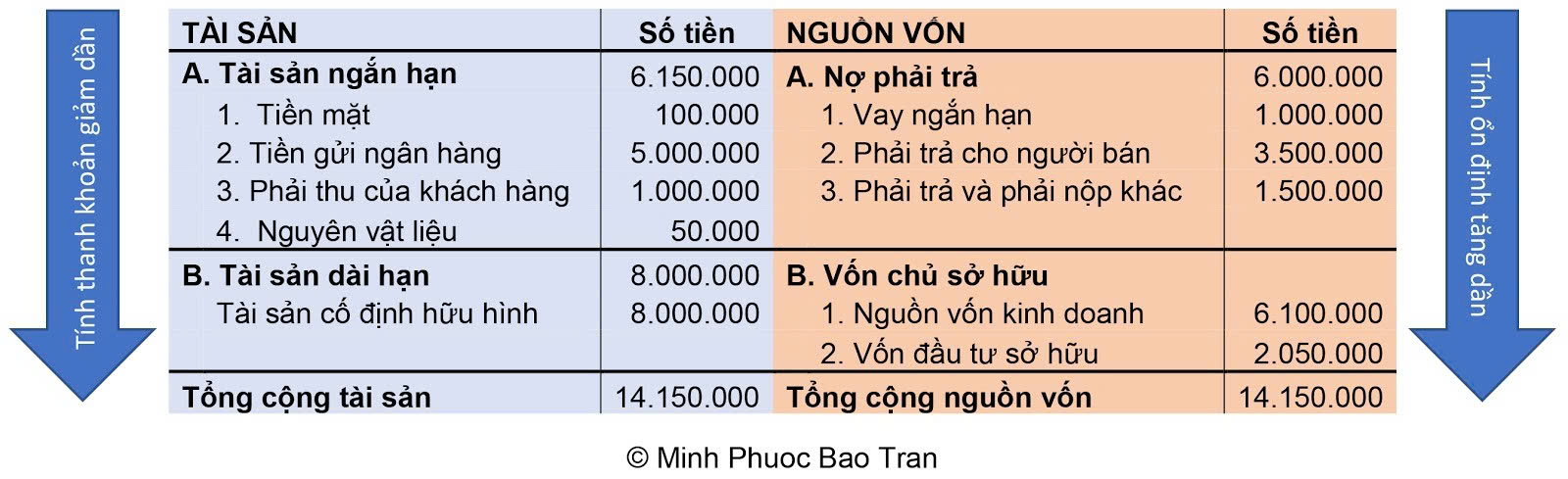

Bảng Cân Đối Kế Toán luôn được xây dựng theo nguyên tắc Tài sản bằng Nguồn vốn, và được chia thành hai phần cân bằng nhau.

1. Phần tài sản: Doanh nghiệp đang có gì?

Phần tài sản phản ánh toàn bộ giá trị kinh tế mà doanh nghiệp đang kiểm soát tại thời điểm lập báo cáo. Tài sản được chia thành tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn bao gồm tiền mặt, tiền gửi ngân hàng, các khoản phải thu khách hàng, hàng tồn kho và các tài sản có khả năng chuyển đổi thành tiền trong vòng một năm. Đây là nhóm tài sản quyết định khả năng thanh toán ngắn hạn của doanh nghiệp.

Tài sản dài hạn bao gồm máy móc, thiết bị, nhà xưởng, phương tiện vận tải và các khoản đầu tư dài hạn. Nhóm tài sản này phản ánh năng lực sản xuất và quy mô hoạt động lâu dài của doanh nghiệp.

2. Phần nguồn vốn: Tiền ở đâu mà ra?

Phần nguồn vốn cho biết nguồn hình thành nên toàn bộ tài sản của doanh nghiệp, bao gồm nợ phải trả và vốn chủ sở hữu. Nợ phải trả thể hiện các khoản vay ngân hàng, nợ nhà cung cấp, các khoản phải trả ngắn hạn và dài hạn khác. Vốn chủ sở hữu phản ánh phần vốn góp của chủ doanh nghiệp và lợi nhuận giữ lại qua các năm.

Hiểu một cách đơn giản, phần nguồn vốn trả lời câu hỏi: doanh nghiệp đang dùng tiền của mình hay tiền đi vay để vận hành.

3. Vì sao Bảng Cân Đối Kế Toán phản ánh mức độ “an toàn” của doanh nghiệp?

Một sai lầm rất phổ biến là đánh giá tình hình doanh nghiệp dựa trên tổng tài sản lớn hoặc doanh nghiệp đang có lãi. Thực tế, điều quan trọng hơn là cơ cấu tài sản và cơ cấu nguồn vốn.

Có nhiều doanh nghiệp sở hữu lượng tài sản lớn, nhưng phần lớn được tài trợ bằng nợ ngắn hạn. Trên sổ sách kế toán, doanh nghiệp có thể trông rất “đẹp”, nhưng thực tế lại tiềm ẩn rủi ro thanh khoản cao, dễ rơi vào tình trạng thiếu tiền để trả nợ đến hạn.

Khi đọc Bảng Cân Đối Kế Toán, chủ doanh nghiệp nên đặc biệt quan tâm đến tỷ lệ nợ trên vốn chủ sở hữu. Chỉ tiêu này phản ánh mức độ phụ thuộc của doanh nghiệp vào vốn vay và mức độ rủi ro tài chính.

Ngoài ra, việc so sánh tài sản ngắn hạn với nợ ngắn hạn giúp đánh giá khả năng thanh toán trong ngắn hạn. Nếu tài sản ngắn hạn thấp hơn nợ ngắn hạn, doanh nghiệp có nguy cơ mất cân đối dòng tiền, dù báo cáo lãi - lỗ vẫn đang có lợi nhuận.

Theo Luật Quản lý thuế 38/2019/QH14 và Thông tư 80/2021/TT-BTC, Bảng Cân Đối Kế Toán là một trong những tài liệu quan trọng được cơ quan thuế sử dụng khi quyết toán thuế.

Cơ quan thuế thường đối chiếu:

Do đó, Bảng Cân Đối Kế Toán không chỉ phục vụ quản trị nội bộ mà còn ảnh hưởng trực tiếp đến rủi ro thuế của doanh nghiệp.

Chủ doanh nghiệp không cần đi sâu vào kỹ thuật kế toán, nhưng cần hiểu bức tranh tổng thể: doanh nghiệp đang dư tiền hay thiếu tiền, nợ có đang tăng nhanh hơn vốn hay không, và khả năng thanh toán trong ngắn hạn có đảm bảo an toàn.

Chỉ cần theo dõi định kỳ Bảng Cân Đối Kế Toán, doanh nghiệp đã có thể phát hiện sớm rủi ro tài chính và điều chỉnh kịp thời chiến lược kinh doanh.

Bảng Cân Đối Kế Toán là báo cáo phản ánh mức độ an toàn tài chính của doanh nghiệp tại một thời điểm nhất định, chứ không đơn thuần là một biểu mẫu kế toán. Doanh nghiệp có thể báo lãi nhưng vẫn tiềm ẩn rủi ro nếu cơ cấu nợ và tài sản mất cân đối. Việc hiểu và phân tích đúng Bảng Cân Đối Kế Toán sẽ giúp chủ doanh nghiệp chủ động kiểm soát rủi ro, quản trị dòng tiền và đưa ra quyết định kinh doanh chính xác hơn.

Nếu bạn chưa thực sự hiểu cách đọc và phân tích Bảng Cân Đối Kế Toán, hãy liên hệ với Kế toán Đại Dương để được hỗ trợ nhé.

Kế Toán Đại Dương sẵn sàng đồng hành cùng doanh nghiệp trong mọi vấn đề về thuế - kế toán.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/