Vì sao doanh nghiệp dễ “dính” lỗi thuế GTGT?

Trong thực tế, rủi ro về thuế GTGT thường phát sinh từ các tình huống như: hóa đơn điện tử lập sai, khai thiếu/khai sót, lệch dữ liệu giữa hóa đơn – kê khai – ngân hàng, hoặc xử lý trích trước chi phí và khuyến mại/giảm giá chưa đúng quy định. Chỉ cần sai ở vài chi tiết như tên, mã số thuế, tiền, thuế suất, hàng hóa/dịch vụ… có thể dẫn đến việc phải khai bổ sung, phát sinh tiền chậm nộp, thậm chí tăng nguy cơ bị kiểm tra.

10 kiến thức cốt lõi kế toán thuế GTGT cần nắm chắc

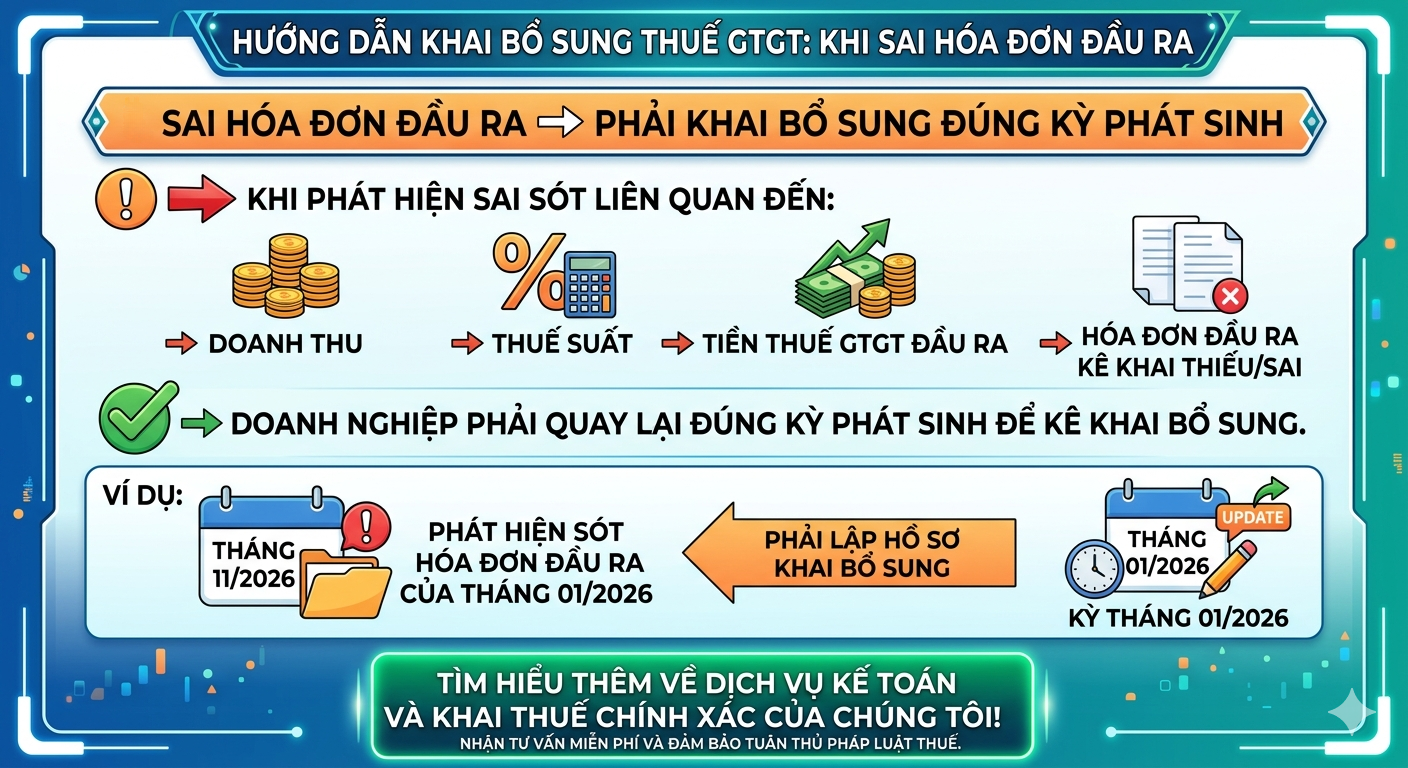

(1) Khi sai hóa đơn đầu ra phải khai bổ sung đúng kỳ phát sinh

Nếu phát hiện sót liên quan đến doanh thu, thuế suất, tiền thuế GTGT đầu ra, hóa đơn đầu ra kê khai thiếu/sai, doanh nghiệp cần kê khai bổ sung đúng kỳ phát sinh thay vì “sửa cho khớp” ở kỳ hiện tại. Điều này giúp tránh lệch chuỗi dữ liệu và rủi ro xử lý sau kiểm tra.

(2) Khi có hóa đơn đầu vào bị sót: chọn khai tại kỳ phát hiện và xử lý bổ sung hợp lý

Trường hợp doanh nghiệp bỏ sót hóa đơn đầu vào, bạn cần xác định phương án xử lý phù hợp:

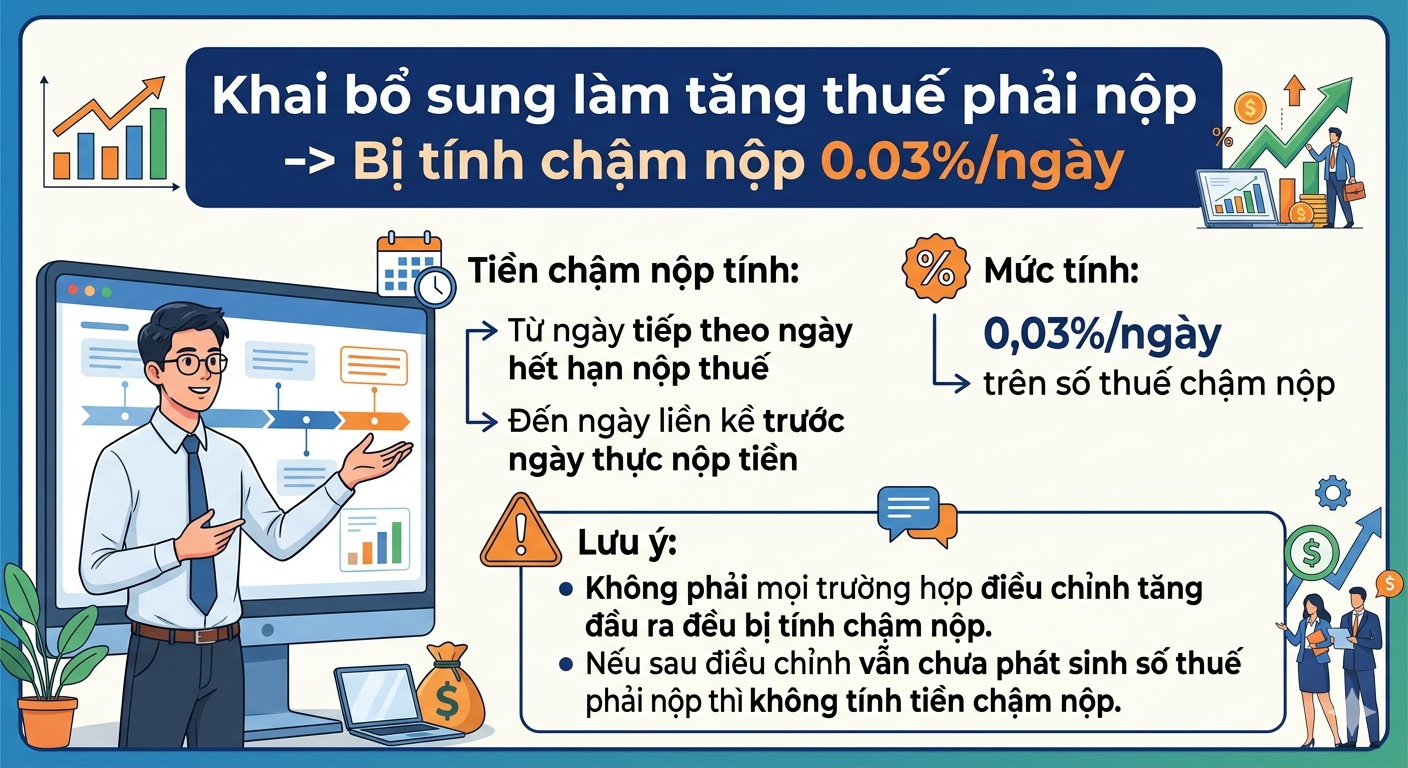

(3) Khai bổ sung làm tăng thuế phải nộp có thể kéo theo tiền chậm nộp

Trường hợp điều chỉnh làm tăng số thuế phải nộp, có thể phát sinh tiền chậm nộp (tùy tình huống, cách xác định thời gian tính và số tiền). Vì vậy trước khi nộp bổ sung, hãy rà soát kỹ số liệu để giảm sai khác.

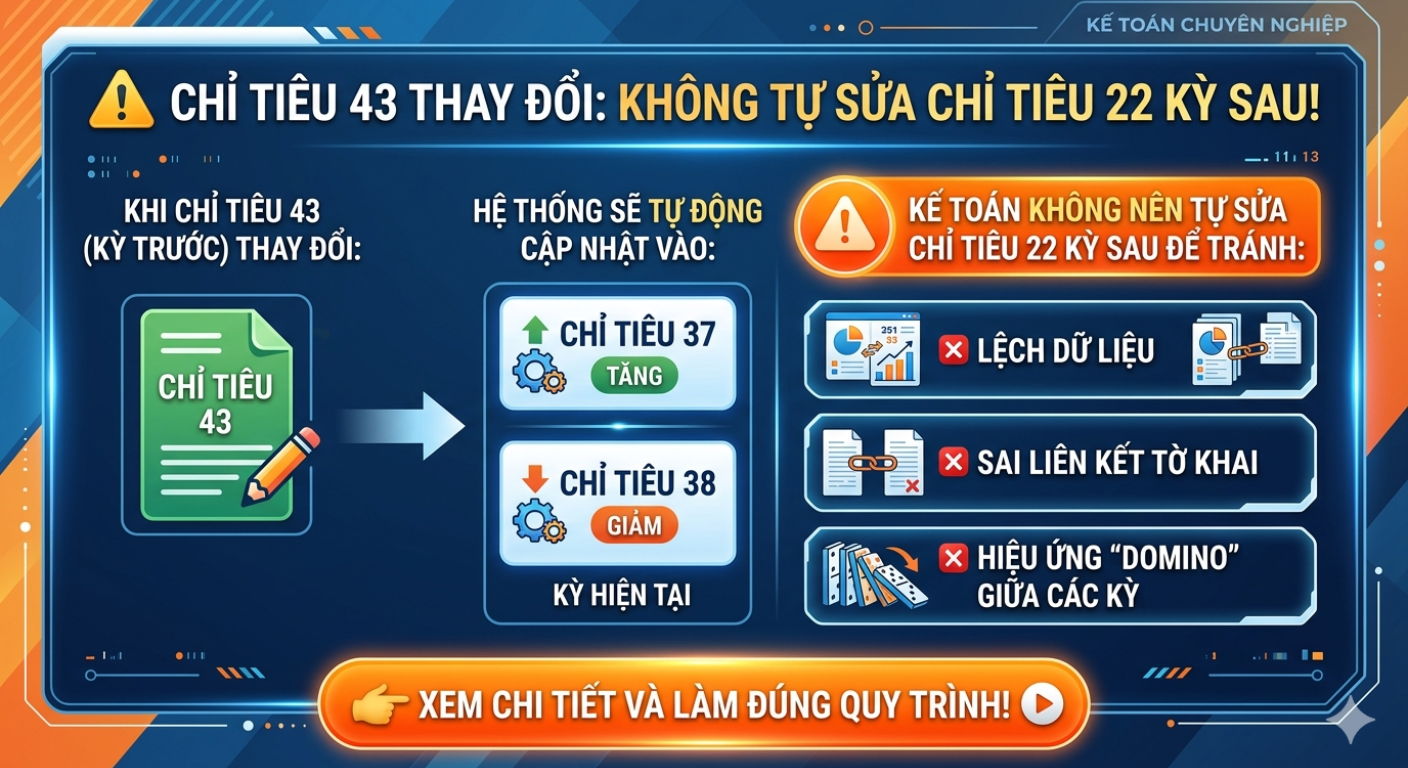

(4) Lưu ý “không tự ý sửa chỉ tiêu”: hệ thống có thể cập nhật và gây lệch

Trong một số trường hợp, chỉ tiêu thay đổi theo cơ chế hệ thống và dữ liệu tờ khai. Nếu doanh nghiệp tự sửa sai/không theo quy trình, có thể dẫn đến tình trạng lệch dữ liệu, sai liên kết giữa các phần kê khai.

(5) Hóa đơn từ 5 triệu trở lên: phải có chứng từ thanh toán không dùng tiền mặt

Một điểm cần đặc biệt lưu ý là điều kiện để được xem xét khấu trừ thuế GTGT thường yêu cầu:

- Có hóa đơn hợp lệ

- Có chứng từ thanh toán phù hợp (thường nhấn mạnh không dùng tiền mặt với giao dịch từ ngưỡng theo quy định)

Để an toàn, doanh nghiệp nên chuẩn bị đầy đủ hồ sơ thanh toán/chuyển khoản/ủy quyền (nếu có).

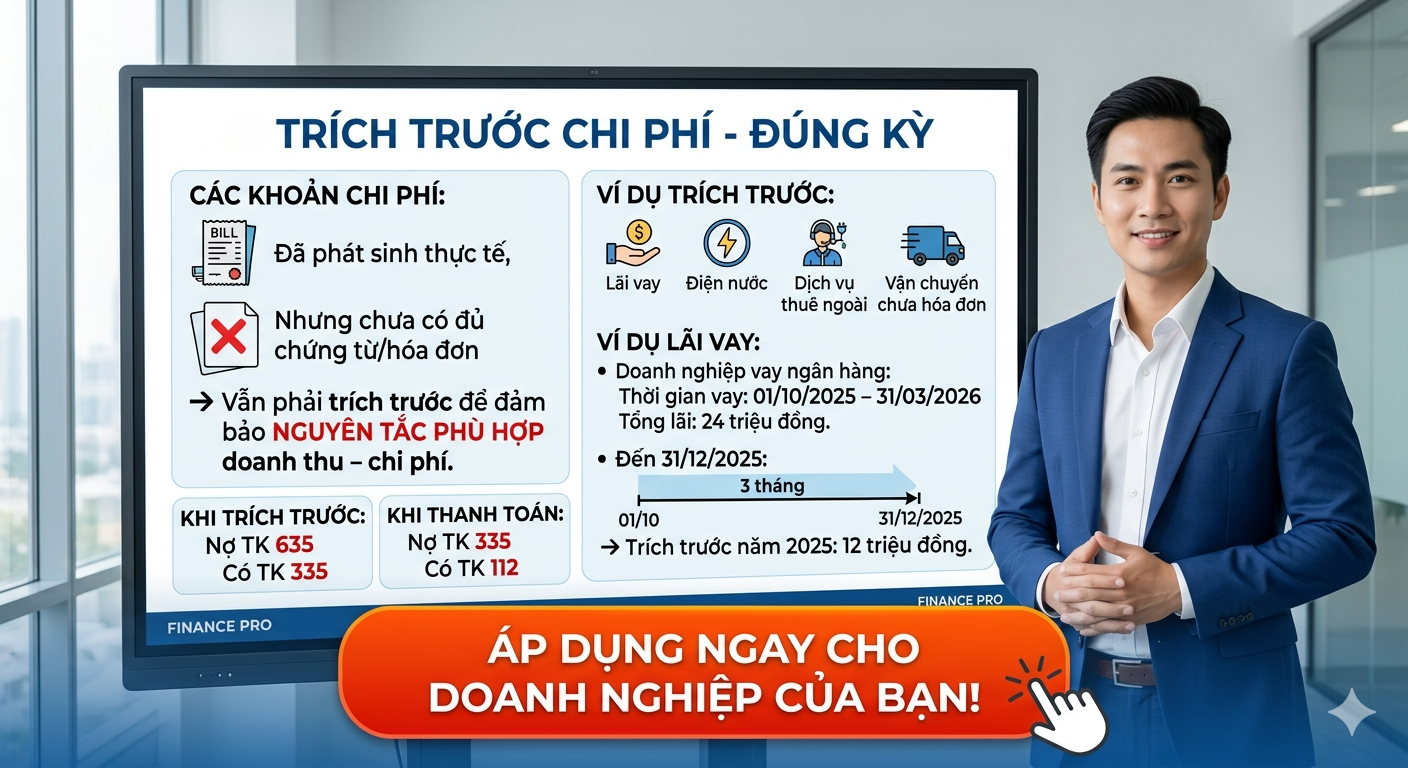

(6) Trích trước chi phí – đúng nguyên tắc phù hợp doanh thu – chi phí

Doanh nghiệp cần xác định:

- Khoản chi phí đã phát sinh thực tế đến đâu?

- Có chứng từ/điều kiện ghi nhận tương ứng không?

- Có đủ cơ sở để trích trước đúng kỳ hay không

Nếu trích trước nhưng thiếu chứng từ/điều kiện, rủi ro sai thuế có thể tăng.

(7) Hóa đơn điện tử sai số tiền / sai nội dung: không “xóa bỏ” tùy ý

Nguyên tắc xử lý hóa đơn điện tử khi đã lập sai là phải thực hiện theo phương án đúng quy định, thường theo hướng:

- Lập hóa đơn điều chỉnh hoặc

- Lập hóa đơn thay thế

Tùy lỗi thuộc nhóm nào (sai tên, sai mã số thuế, sai tiền, sai thuế suất, sai hàng hóa/dịch vụ…).

(8) Xuất hóa đơn – kê khai thuế GTGT: quy định “bắt buộc” cho hàng hóa/dịch vụ dùng để tính thuế

Không chỉ bán hàng thông thường, doanh nghiệp còn cần lưu ý các tình huống như:

- Hàng hóa/dịch vụ dùng để tính thuế theo quy định

- Trường hợp tặng/biếu/trao đổi… cần xem xét nghĩa vụ xuất hóa đơn và kê khai

- Xác định đúng doanh thu – thuế GTGT theo ghi nhận

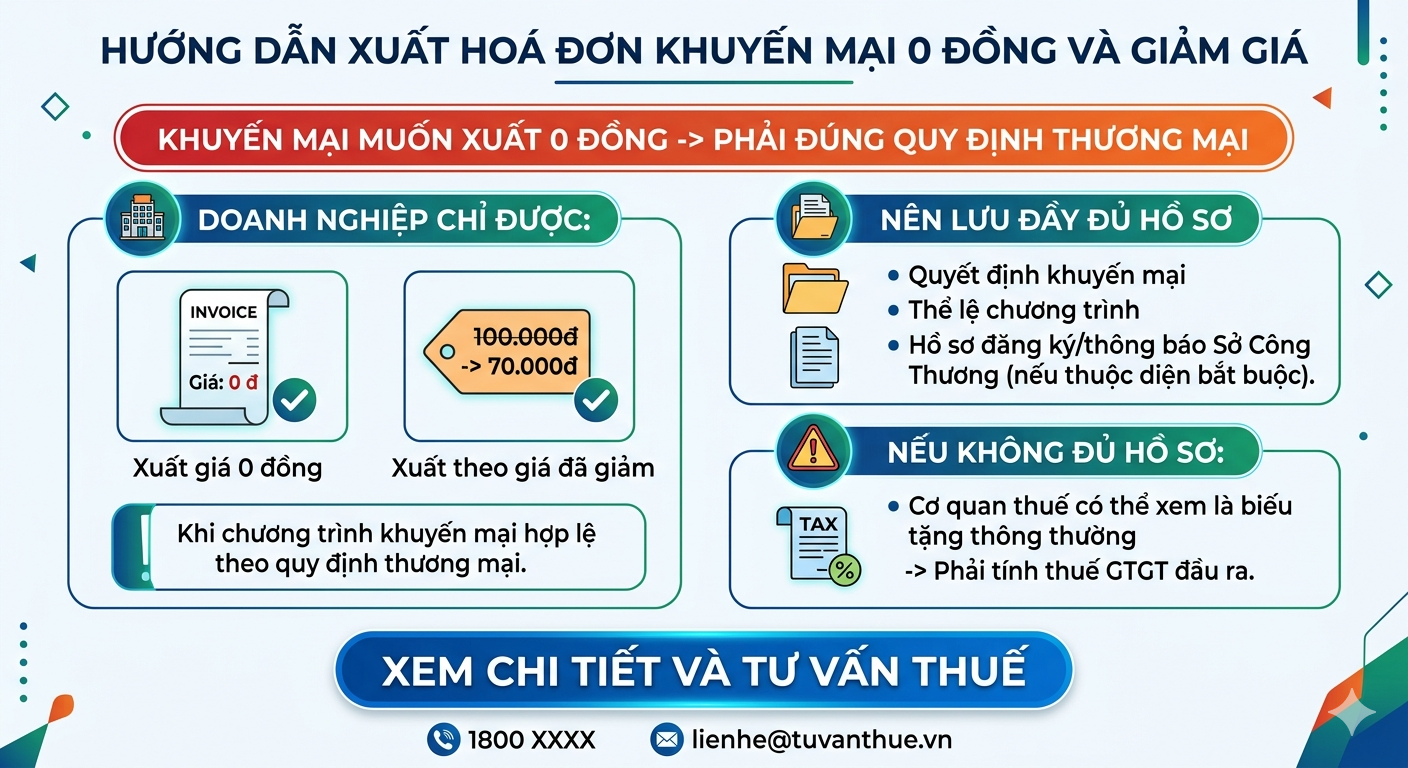

(9) Khuyến mại/biểu tặng: “xuất 0 đồng” chỉ khi đủ điều kiện

Với trường hợp khuyến mại muốn xuất 0 đồng, doanh nghiệp phải đảm bảo đúng quy định khuyến mại và lưu hồ sơ đầy đủ, ví dụ:

- Quyết định/niêm yết chương trình khuyến mại

- Thể lệ chương trình

- Hồ sơ đăng ký/thông báo (nếu thuộc trường hợp phải thực hiện)

Nếu thiếu hồ sơ hoặc không đủ điều kiện, có thể phải tính và xuất hóa đơn theo quy định.

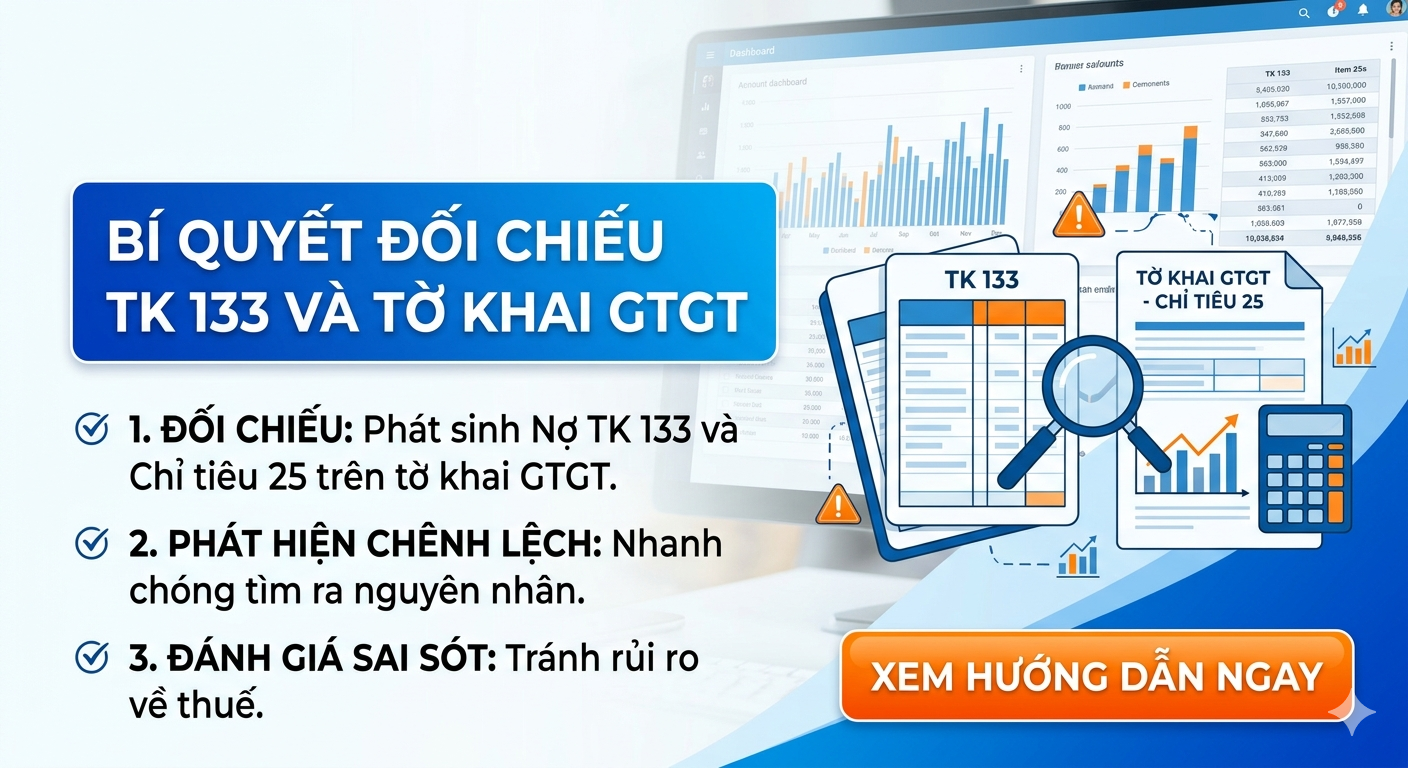

(10) TK 133 & tờ khai GTGT: cách đối chiếu để phát hiện sai lệch sớm

Doanh nghiệp nên theo dõi và đối chiếu TK 133 và tờ khai GTGT để nhận diện sớm sai lệch như:

- Phát sinh Nợ 133 và biến động chỉ tiêu liên quan

- Dữ liệu bị lệch do khai khác kỳ, thiếu hóa đơn, sai liên kết…

Làm sớm giúp giảm rủi ro bị xử lý khi kiểm tra.

3 rủi ro phổ biến khiến doanh nghiệp dễ bị truy thu

-

Kê khai thiếu/không đúng doanh thu đầu ra

- Thanh toán tiền mặt cho hóa đơn giá trị lớn không đáp ứng điều kiện

- Khuyến mại/biểu tặng nhưng không xuất hóa đơn đúng quy định

Những lỗi này thường được cơ quan thuế soi kỹ qua dữ liệu hóa đơn điện tử và đối chiếu ngân hàng/khai kê.

Kết luận: Nắm đúng quy trình để giảm rủi ro thuế GTGT

Thuế GTGT là mảng đòi hỏi tính chính xác theo kỳ, đúng chứng từ, và xử lý hóa đơn theo đúng phương án. Doanh nghiệp chủ động rà soát sẽ hạn chế tối đa chi phí phát sinh do khai bổ sung, chậm nộp, điều chỉnh sai dữ liệu.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.