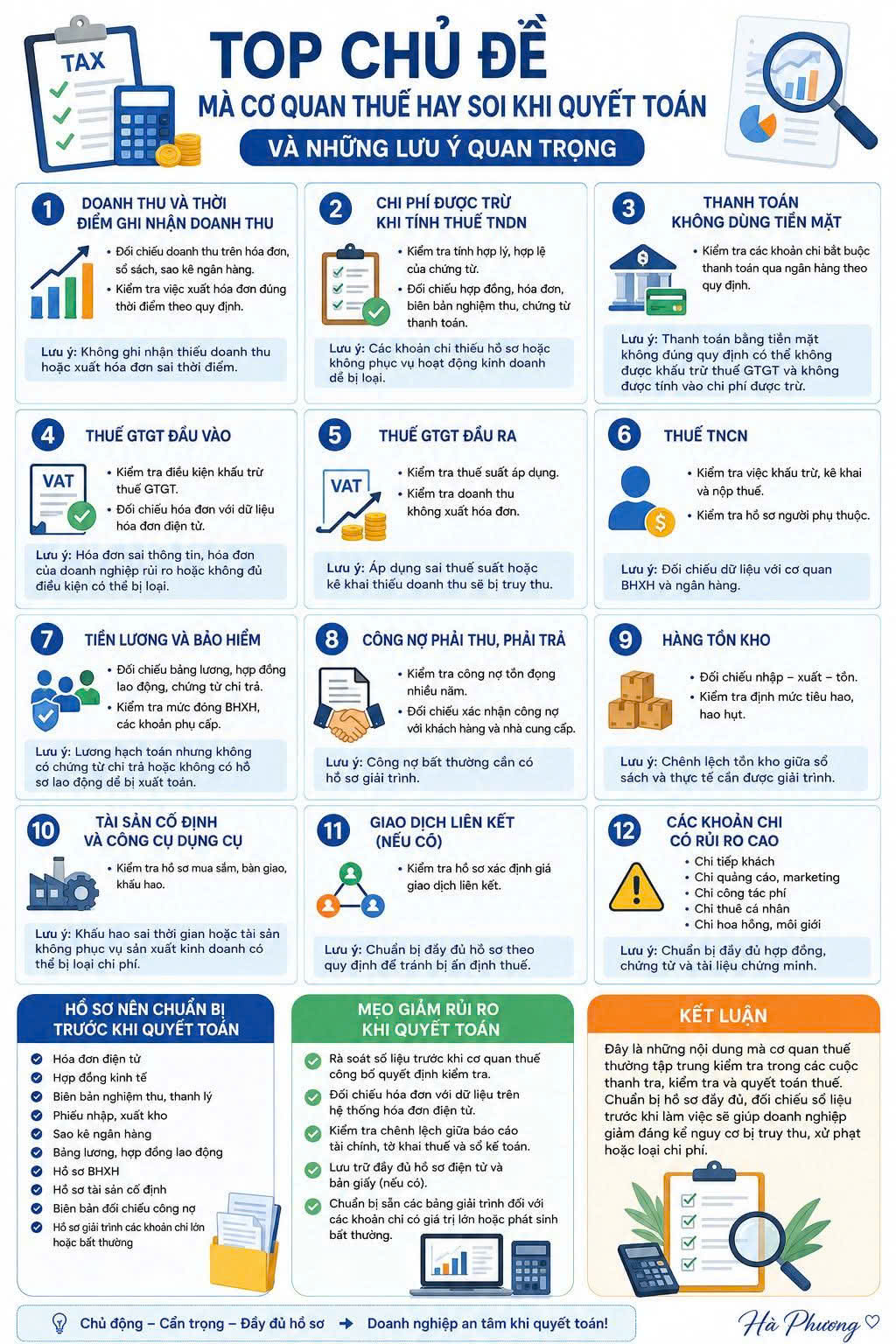

Đây là nội dung được kiểm tra đầu tiên nhằm xác định doanh nghiệp đã kê khai doanh thu đầy đủ hay chưa.

Hóa đơn điện tử.

Sổ sách kế toán.

Sao kê ngân hàng.

Hợp đồng và biên bản nghiệm thu.

Không bỏ sót doanh thu.

Xuất hóa đơn đúng thời điểm theo quy định.

Ghi nhận doanh thu đúng kỳ kế toán.

Không phải mọi khoản chi đều được tính vào chi phí hợp lý.

Hợp đồng.

Hóa đơn hợp pháp.

Biên bản nghiệm thu.

Chứng từ thanh toán.

Hồ sơ chứng minh phục vụ hoạt động sản xuất kinh doanh.

Các khoản chi thiếu hồ sơ hoặc không phục vụ hoạt động kinh doanh rất dễ bị loại khỏi chi phí được trừ.

Đối với các khoản chi thuộc diện bắt buộc thanh toán qua ngân hàng, cơ quan thuế sẽ kiểm tra rất kỹ.

Chứng từ chuyển khoản.

Sao kê ngân hàng.

Nội dung thanh toán.

Thanh toán tiền mặt không đúng quy định có thể:

Không được khấu trừ thuế GTGT.

Không được tính vào chi phí hợp lý.

Thuế GTGT đầu vào chỉ được khấu trừ khi đáp ứng đầy đủ điều kiện theo quy định.

Nội dung kiểm tra

Tính hợp pháp của hóa đơn.

Điều kiện khấu trừ.

Đối chiếu dữ liệu trên hệ thống hóa đơn điện tử.

Rủi ro

Hóa đơn không hợp lệ.

Hóa đơn của doanh nghiệp rủi ro.

Hóa đơn thiếu điều kiện khấu trừ.

Doanh nghiệp cần kê khai đầy đủ doanh thu và áp dụng đúng mức thuế suất.

Cơ quan thuế sẽ kiểm tra

Thuế suất áp dụng.

Doanh thu chưa xuất hóa đơn.

Việc kê khai đầy đủ doanh thu.

Thuế TNCN thường được đối chiếu với dữ liệu BHXH và ngân hàng.

Kiểm tra

Khấu trừ thuế.

Kê khai.

Nộp thuế.

Hồ sơ người phụ thuộc.

Lưu ý

Sai sót về người phụ thuộc hoặc khấu trừ có thể dẫn đến truy thu và xử phạt.

Khoản chi lương luôn là nội dung được kiểm tra kỹ.

Hồ sơ cần chuẩn bị

Hợp đồng lao động.

Bảng lương.

Chứng từ chi trả.

Hồ sơ BHXH.

Quy chế tiền lương.

Rủi ro

Chi phí lương không có đầy đủ hồ sơ chứng minh có thể bị loại.

Các khoản công nợ tồn đọng nhiều năm thường được yêu cầu giải trình.

Kiểm tra

Đối chiếu công nợ.

Biên bản xác nhận với khách hàng.

Hồ sơ giải trình.

Doanh nghiệp cần quản lý tồn kho chính xác.

Nội dung đối chiếu

Nhập – xuất – tồn.

Kiểm kê thực tế.

Định mức hao hụt.

Lưu ý

Chênh lệch giữa sổ sách và thực tế cần có căn cứ giải trình.

Cơ quan thuế sẽ rà soát toàn bộ hồ sơ tài sản.

Kiểm tra

Hồ sơ mua sắm.

Biên bản bàn giao.

Hồ sơ khấu hao.

Thời gian trích khấu hao.

Rủi ro

Khấu hao sai quy định có thể bị loại khỏi chi phí.

Đối với doanh nghiệp có giao dịch liên kết, cơ quan thuế sẽ kiểm tra hồ sơ xác định giá giao dịch liên kết.

Doanh nghiệp cần chuẩn bị

Hồ sơ quốc gia.

Hồ sơ toàn cầu (nếu thuộc diện).

Hồ sơ xác định giá giao dịch liên kết.

Một số khoản chi luôn được kiểm tra kỹ như:

Bao gồm

Chi tiếp khách.

Chi quảng cáo.

Chi marketing.

Chi công tác.

Chi thuê cá nhân.

Hoa hồng môi giới.

Lưu ý

Chuẩn bị đầy đủ:

Hợp đồng.

Hóa đơn.

Chứng từ thanh toán.

Hồ sơ chứng minh.

Để giảm thiểu rủi ro, doanh nghiệp nên rà soát đầy đủ:

Hóa đơn điện tử.

Hợp đồng kinh tế.

Biên bản nghiệm thu.

Phiếu nhập, xuất kho.

Sao kê ngân hàng.

Hợp đồng lao động.

Bảng lương.

Hồ sơ BHXH.

Hồ sơ tài sản cố định.

Hồ sơ công cụ dụng cụ.

Biên bản đối chiếu công nợ.

Hồ sơ giải trình các khoản bất thường.

Đối chiếu giữa:

Báo cáo tài chính.

Sổ kế toán.

Tờ khai thuế.

Hóa đơn điện tử.

Sắp xếp hồ sơ theo từng năm và từng nghiệp vụ để dễ dàng cung cấp khi cơ quan thuế yêu cầu.

Nên thực hiện kiểm tra nội bộ để phát hiện và xử lý sai sót trước khi cơ quan thuế thanh tra.