Trong kế toán, vấn đề không chỉ là “làm đúng”, mà còn là lưu – phân loại – sắp xếp chứng từ sao cho khi cần truy xuất (thanh tra, kiểm toán, đối soát thuế, báo cáo nội bộ) bạn mở ra tìm đúng ngay. Dưới đây là cách sắp xếp theo từng nhóm chứng từ phổ biến, giúp bạn chuẩn hóa hồ sơ và hạn chế rủi ro thiếu.

Nguyên tắc chung để sắp xếp chứng từ kế toán

Để hồ sơ gọn và dễ kiểm tra, bạn nên áp dụng các nguyên tắc:

- Sắp xếp theo thời gian: tháng/quý và/hoặc theo tờ khai thuế.

- Sắp theo loại nghiệp vụ: chứng từ gốc, thuế, thanh toán, kho, lương…

- Quy định cách “kẹp chung”: chứng từ cùng bản chất cho vào cùng bộ (hoặc cùng file) để tiện đối chiếu.

- Mỗi tháng 1 file (nếu phù hợp) để dễ kiểm tra và giảm rối khi tổng hợp.

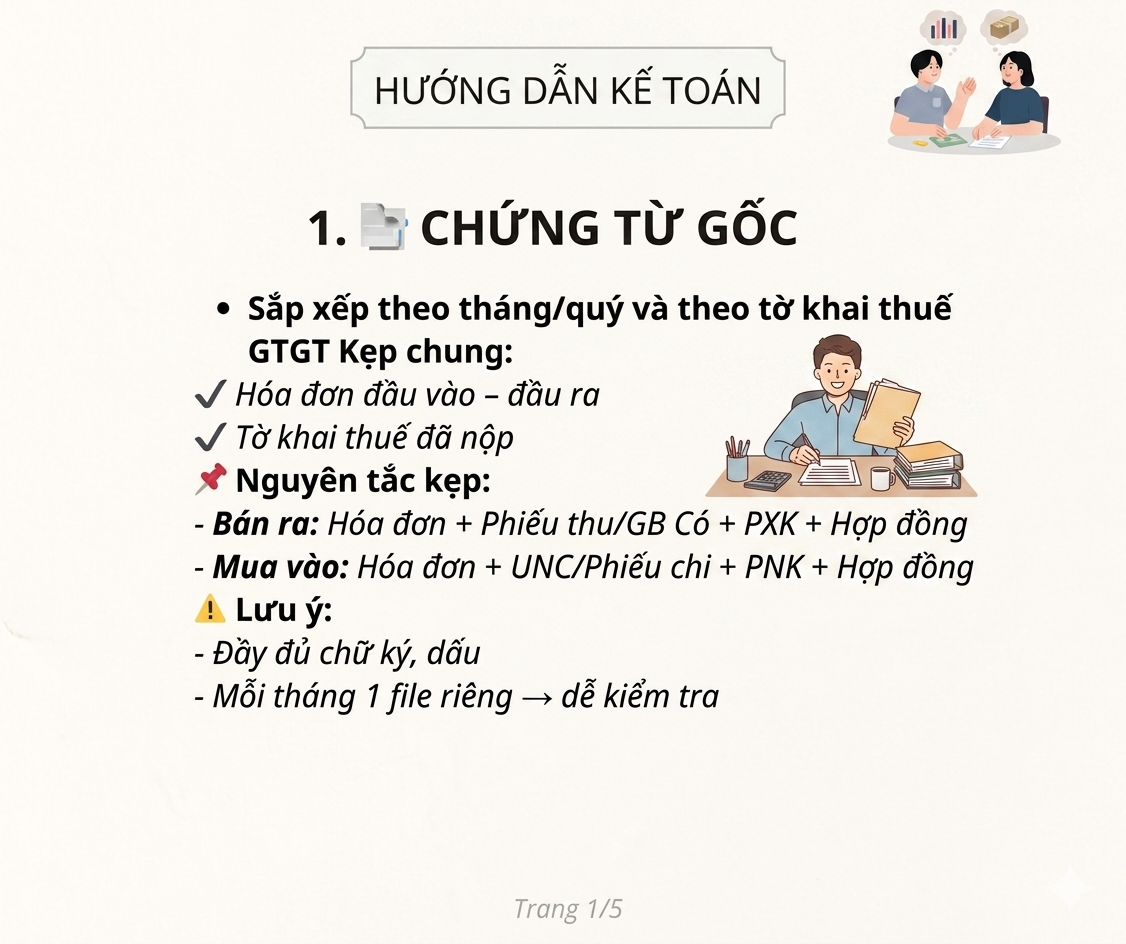

1) Chứng từ gốc (gốc của gốc) – sắp theo tháng/quý & tờ khai thuế

Cách làm:

- Sắp xếp theo tháng/quý và tờ khai thuế GTGT.

- Với nguyên tắc “kẹp chung” thường gặp:

- Bán ra: Hóa đơn đầu vào – (tùy tài liệu/luồng chứng từ), tờ khai thuế đã nộp, kèm các chứng từ liên quan (hợp đồng, phiếu/biên bản…).

- Mua vào: hóa đơn mua vào, chứng từ thanh toán, tờ khai liên quan…

Lưu ý quan trọng:

- Đảm bảo đầy đủ chữ ký/dấu (nếu có).

- Mỗi tháng 1 file riêng để dễ đối soát.

Gợi ý triển khai: đặt tên file theo dạng 2026_T01_ChungtuGoc để tra cứu nhanh.

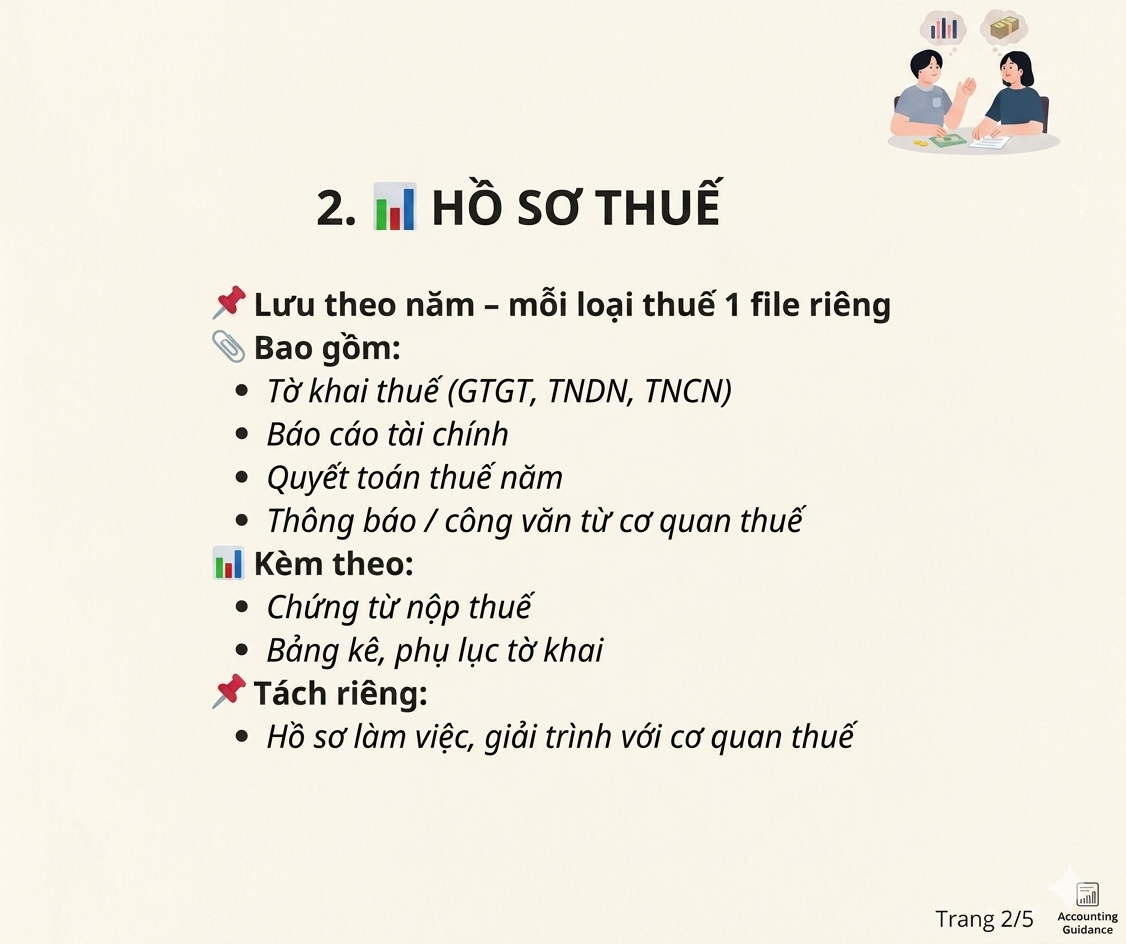

2) Hồ sơ thuế – lưu theo năm, mỗi loại thuế 1 file

Mục tiêu: Khi cần rà soát số liệu thuế, bạn mở đúng file là kiểm được ngay.

Cách làm:

- Lưu theo năm.

- Mỗi loại thuế 1 file riêng.

- Hồ sơ thường gồm:

- Tờ khai thuế (GTGT, TNDN, TNCN…)

- Báo cáo tài chính

- Quyết toán thuế năm

- Thông báo/công văn từ cơ quan thuế

Kèm theo:

- Chứng từ nộp thuế

- Bảng kê/phụ lục tờ khai (nếu có)

Tách riêng (nếu có):

- Hồ sơ làm việc/giải trình với cơ quan thuế

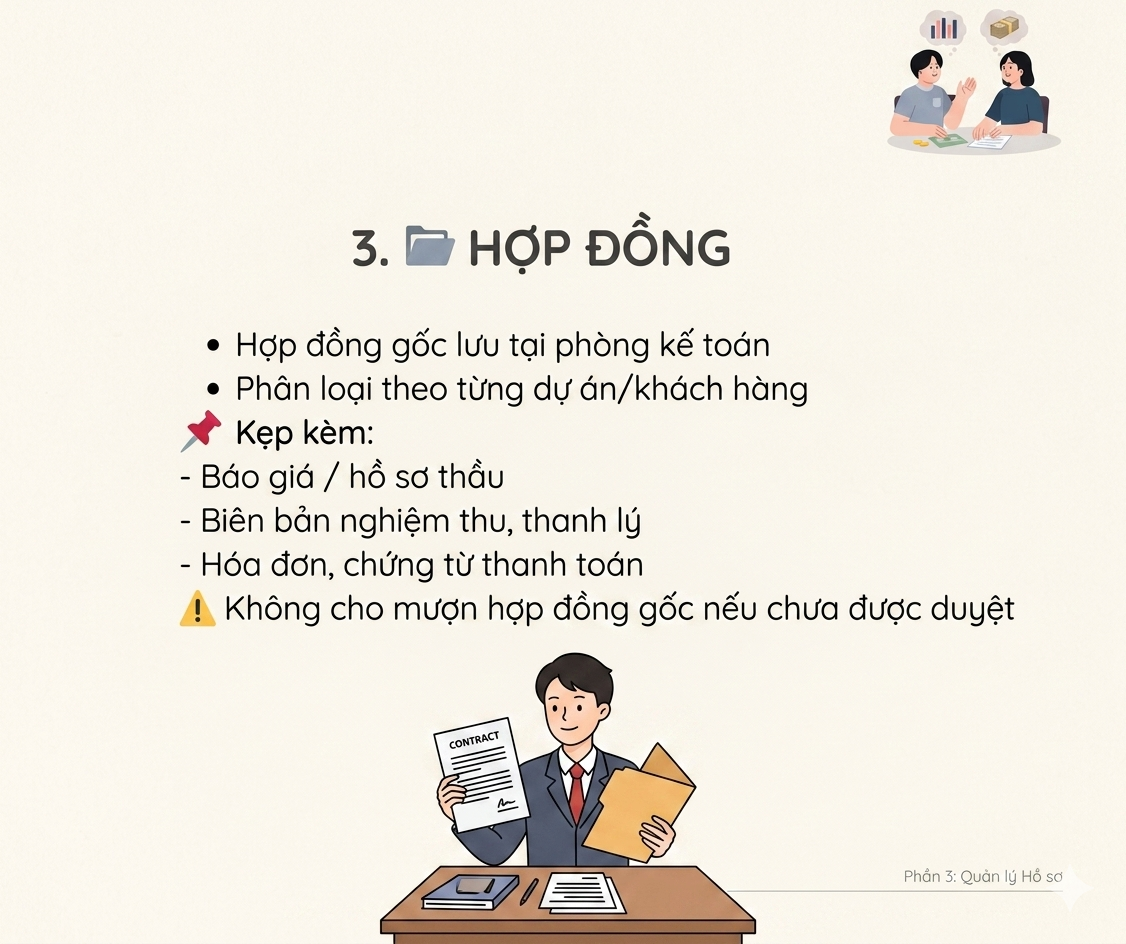

3) Hợp đồng – lưu theo dự án/khách hàng, kèm đủ phụ lục

Cách sắp xếp:

- Lưu hợp đồng gốc tại phòng kế toán.

- Phân loại theo từng dự án/khách hàng.

Kẹp kèm:

- Báo giá / hồ sơ thầu (nếu có)

- Biên bản nghiệm thu, thanh lý

- Hóa đơn, chứng từ thanh toán

Lưu ý:

- Không cho mượn hợp đồng gốc khi chưa được duyệt (đặc biệt với hợp đồng quan trọng).

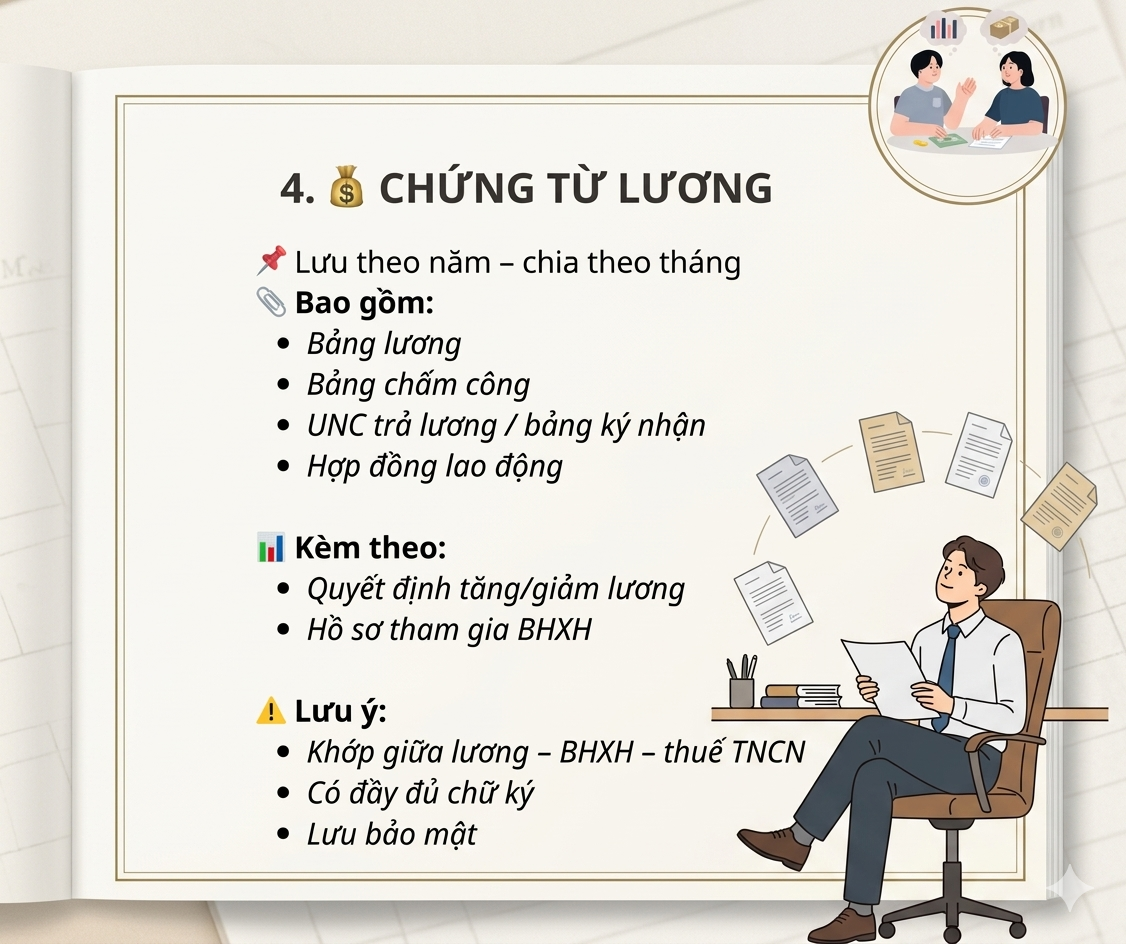

4) Chứng từ lương – lưu theo năm, chia theo tháng

Cách làm:

- Lưu theo năm – chia theo tháng.

- Bao gồm:

- Bảng lương

- Bảng chấm công

- UNC trả lương / bảng ký nhận

- Hợp đồng lao động

Kèm theo:

- Quyết định tăng/giảm lương

- Hồ sơ tham gia BHXH

Lưu ý:

- Khớp số liệu giữa lương – BHXH – thuế TNCN

- Có đủ đầy đủ chứng từ chứng minh (biểu mẫu/phiếu chi ký nhận…)

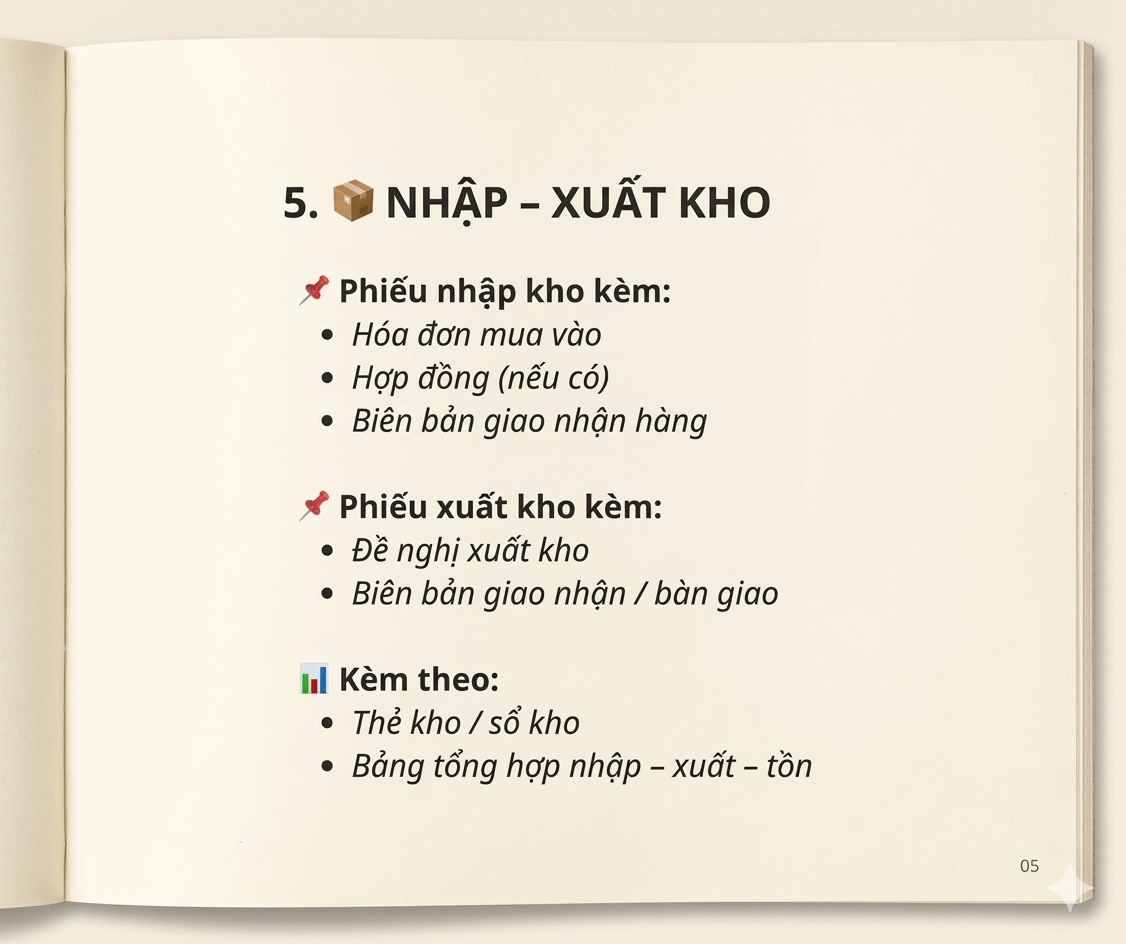

5) Nhập – xuất kho – ghép theo phiếu kèm hóa đơn/chứng từ liên quan

Phiếu nhập kho kèm:

- Hóa đơn mua vào

- Hợp đồng (nếu có)

- Biên bản giao nhận hàng

Phiếu xuất kho kèm:

- Đề nghị xuất kho

- Biên bản giao nhận / biên bản giao (tùy nghiệp vụ)

Kèm theo sổ sách tổng hợp:

- Thẻ kho / sổ kho

- Bảng tổng hợp nhập – xuất – tồn

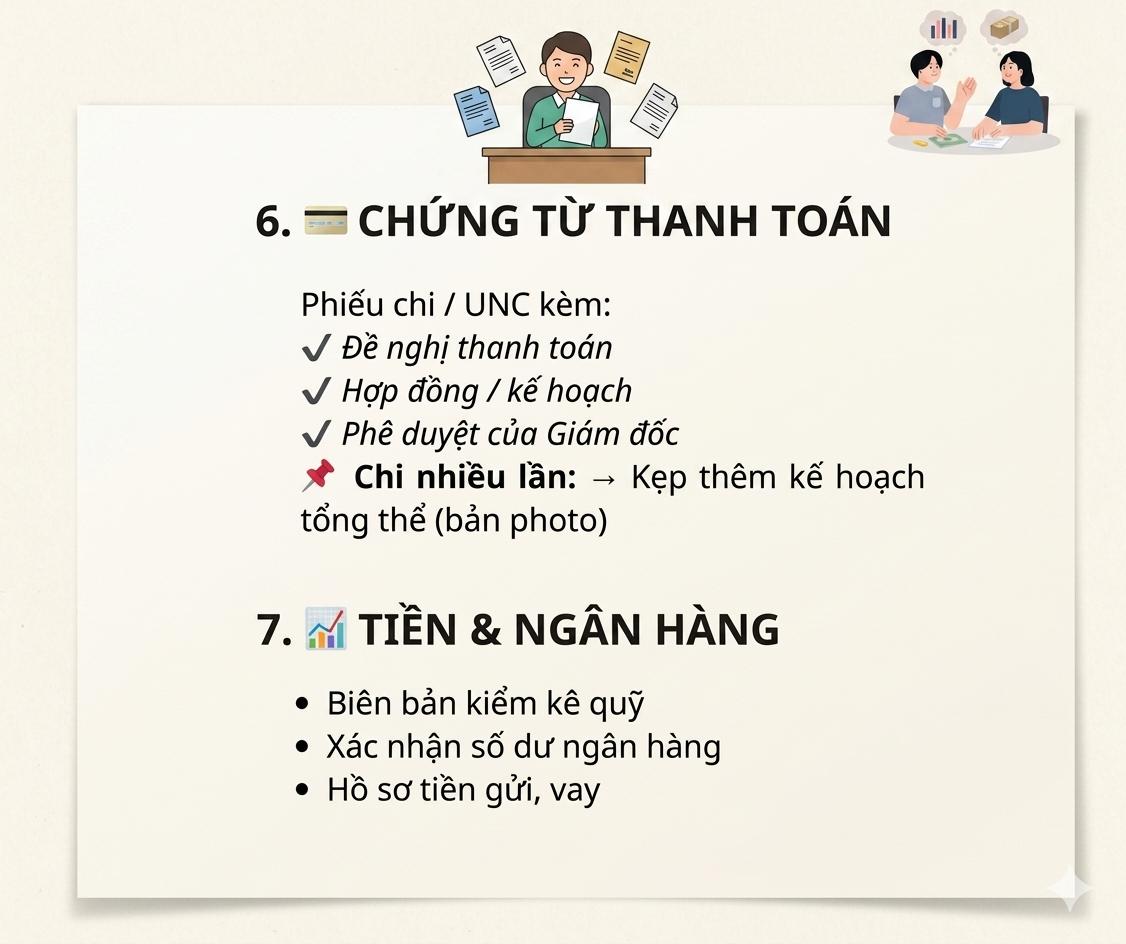

6) Chứng từ thanh toán – kèm đúng phê duyệt

Chứng từ thường gặp:

- Phiếu chi / UNC kèm

- Đề nghị thanh toán

- Hợp đồng / kế hoạch

- Phê duyệt của Giám đốc

Lưu ý quản trị:

- Nếu chi nhiều lần: kẹp thêm kế hoạch tổng thể (bản photo nếu cần)

7) Tiền & ngân hàng – lưu theo biên bản và xác nhận số dư

Hồ sơ gồm:

- Biên bản kiểm kê quỹ

- Xác nhận số dư ngân hàng

- Hồ sơ tiền gửi / vay (nếu có)

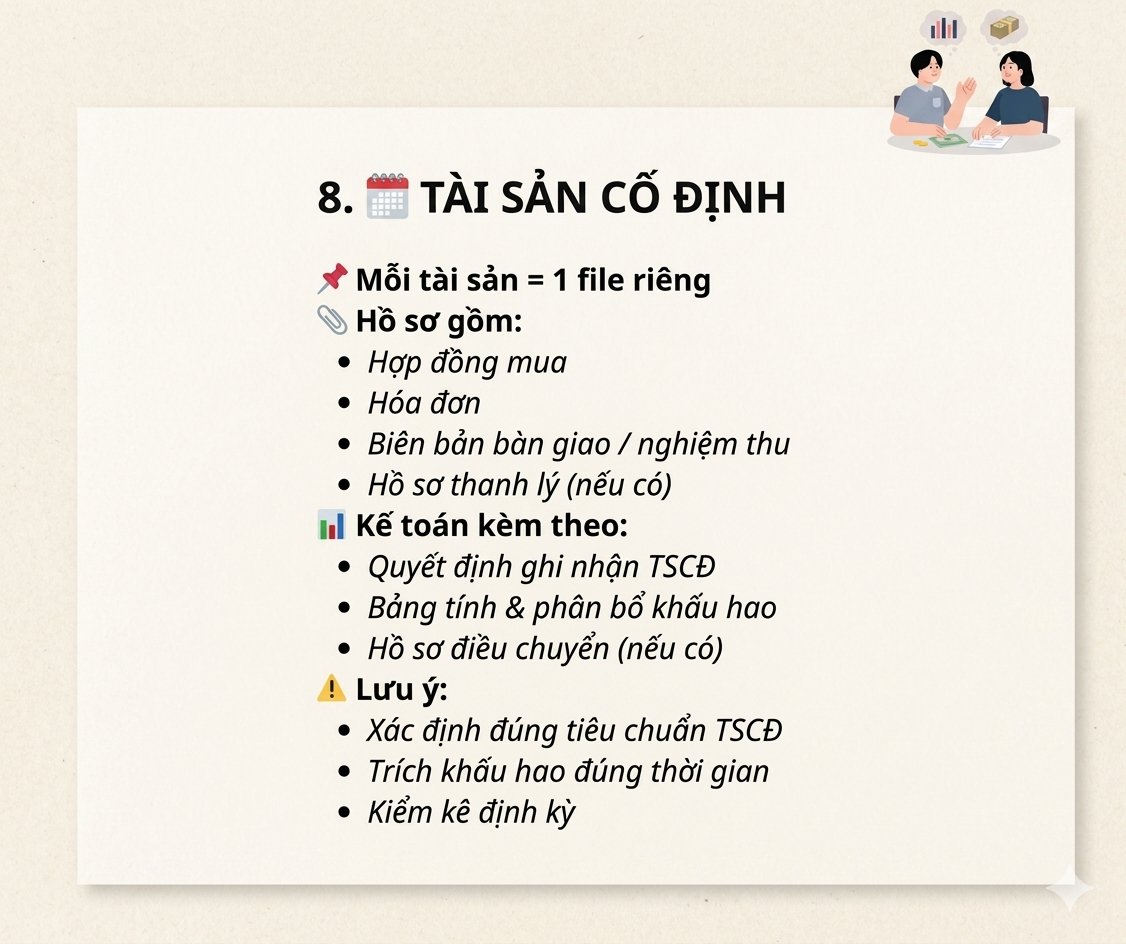

8) Tài sản cố định (TSCĐ) – 1 tài sản/1 file, kèm hồ sơ vận hành

Môi tài sản = 1 file riêng

- Hợp đồng mua

- Hóa đơn

- Biên bản bàn giao / nghiệm thu

- Hồ sơ thanh lý (nếu có)

Kế toán kèm theo:

- Quyết định ghi nhận TSCĐ

- Bảng tính & phân bổ khấu hao

- Hồ sơ điều chuyển (nếu có)

Lưu ý:

- Xác định đúng tiêu chuẩn TSCĐ

- Trích khấu hao đúng thời gian

- Kiểm kê/đối chiếu định kỳ

9) Công cụ dụng cụ (CCDC) – lưu đủ hóa đơn, phiếu và theo dõi phân bổ

Hồ sơ gồm:

- Hóa đơn mua vào

- Phiếu nhập – xuất kho

- Biên bản bàn giao

- Hợp đồng (nếu có)

.png)

Kế toán kèm theo:

- Bảng phân bổ CCDC

- File theo dõi chi tiết

Phân loại gợi ý:

- Phân bổ 1 lần → kẹp chung chứng từ theo tháng

- Phân bổ nhiều kỳ → mở file riêng

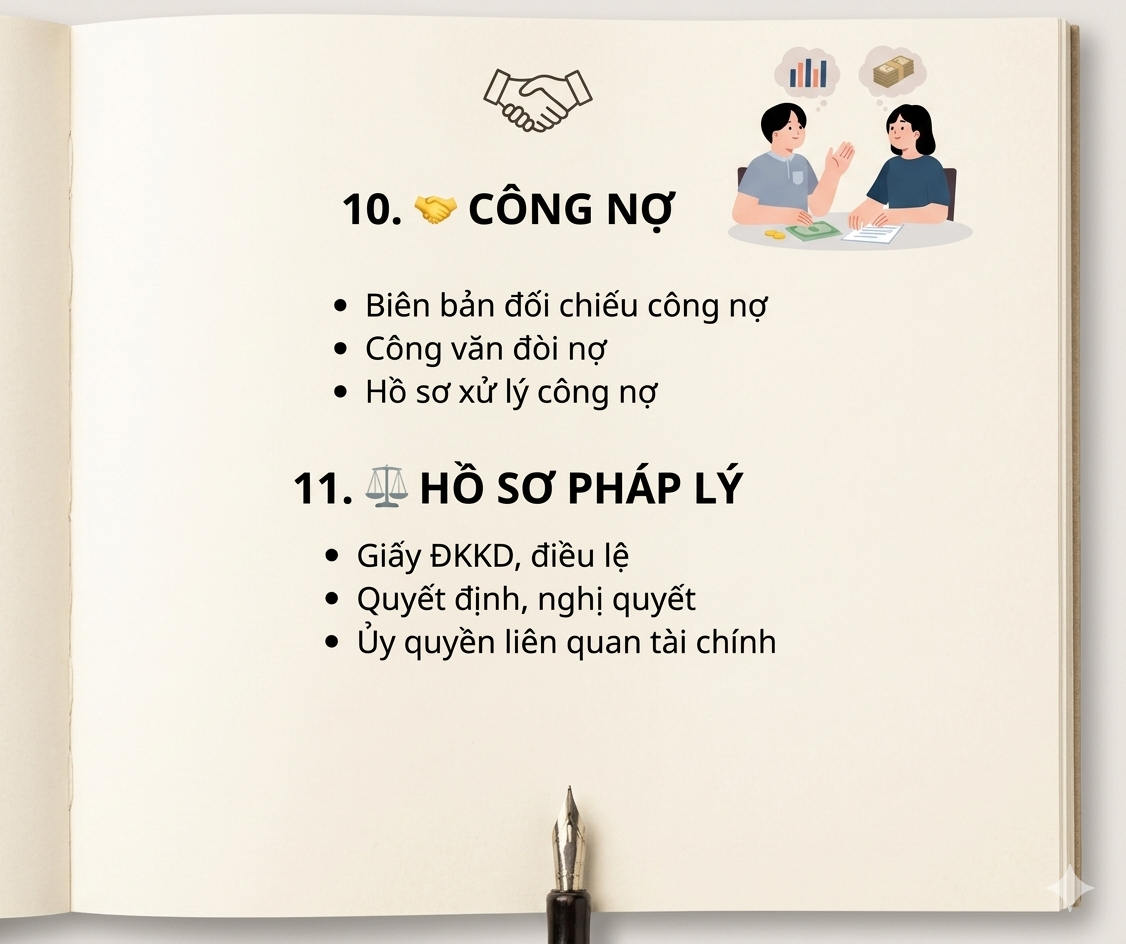

10) Công nợ – kẹp chứng từ đối chiếu và hồ sơ xử lý

Hồ sơ công nợ thường gồm:

- Biên bản đối chiếu công nợ

- Còn vấn đề đối nợ (điều chỉnh theo thực tế)

- Hồ sơ xử lý công nợ

11) Hồ sơ pháp lý – lưu theo “gốc pháp lý” của doanh nghiệp

Thành phần thường gặp:

- Giấy ĐKKD, điều lệ

- Quyết định / nghị quyết

- Ủy quyền liên quan tài chính

Checklist nhanh theo từng nhóm chứng từ (dễ in/đánh dấu)

- Chứng từ gốc: theo tháng/quý & tờ khai thuế

- Hồ sơ thuế: theo năm, mỗi loại thuế 1 file

- Hợp đồng: đúng khách hàng/dự án + kẹp nghiệm thu/thanh lý/hóa đơn

- Lương: năm → chia tháng + bảng lương/chấm công/UNC/HS lao động

- Kho: nhập–xuất theo phiếu + thẻ kho/tổng hợp tồn

- Thanh toán: phiếu chi/UNC + đề nghị thanh toán + phê duyệt

- Ngân hàng/quỹ: biên bản kiểm kê + xác nhận số dư

- TSCĐ: 1 tài sản/1 file + quyết định ghi nhận + khấu hao

- CCDC: hóa đơn + phiếu + bàn giao + bảng phân bổ

- Công nợ: biên bản đối chiếu + hồ sơ xử lý

- Pháp lý: ĐKKD/điều lệ/quyết định/ủy quyền

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.

-cr-220x145.png)