Việc khai thuế đối với hoạt động cho thuê xe của cá nhân có những đặc thù riêng biệt, khác hoàn toàn so với cho thuê nhà. Dưới đây là những lưu ý quan trọng để bạn thực hiện đúng nghĩa vụ thuế theo Nghị định 68/2026/NĐ-CP.

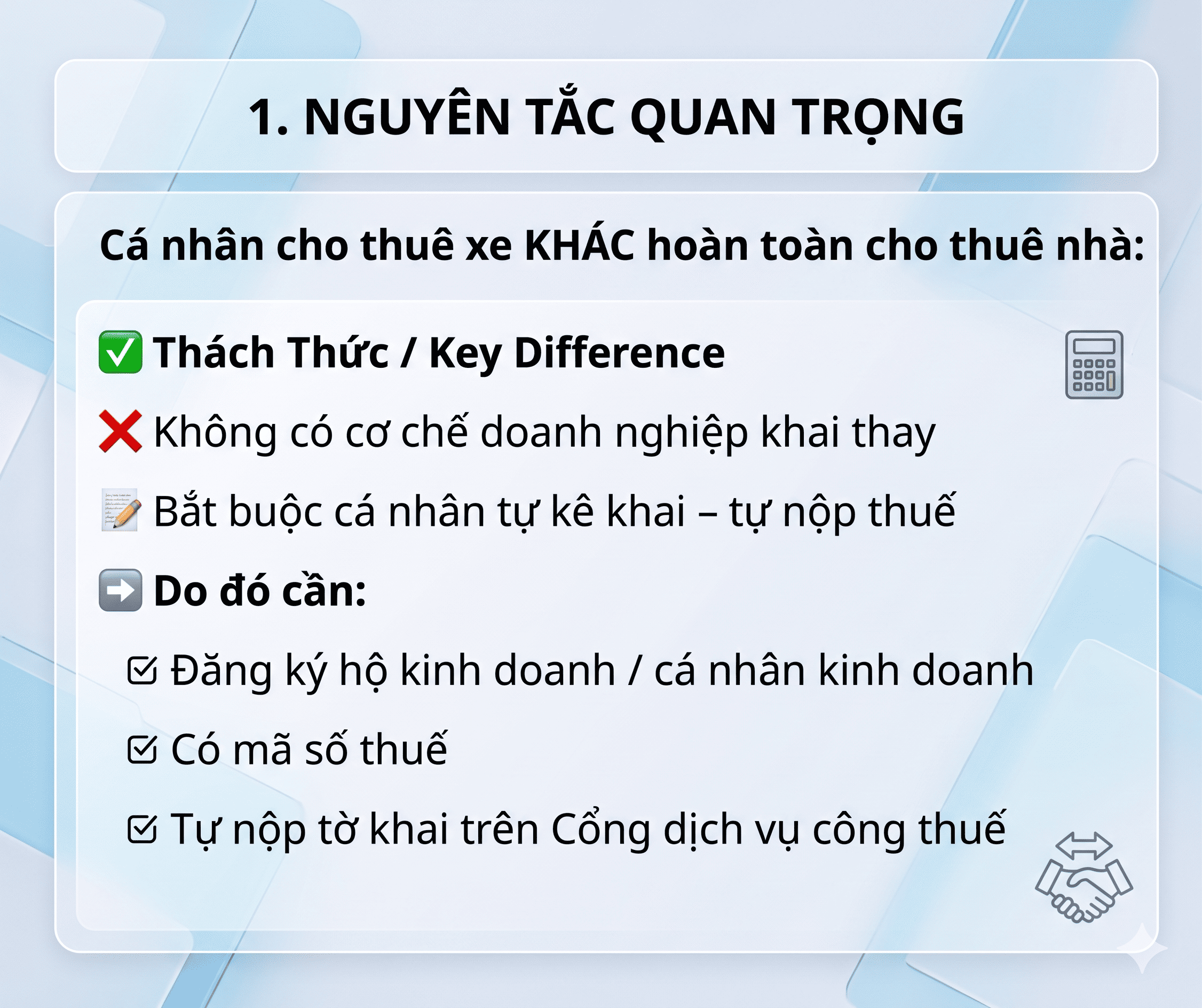

Nguyên tắc quan trọng khi cá nhân cho thuê xe

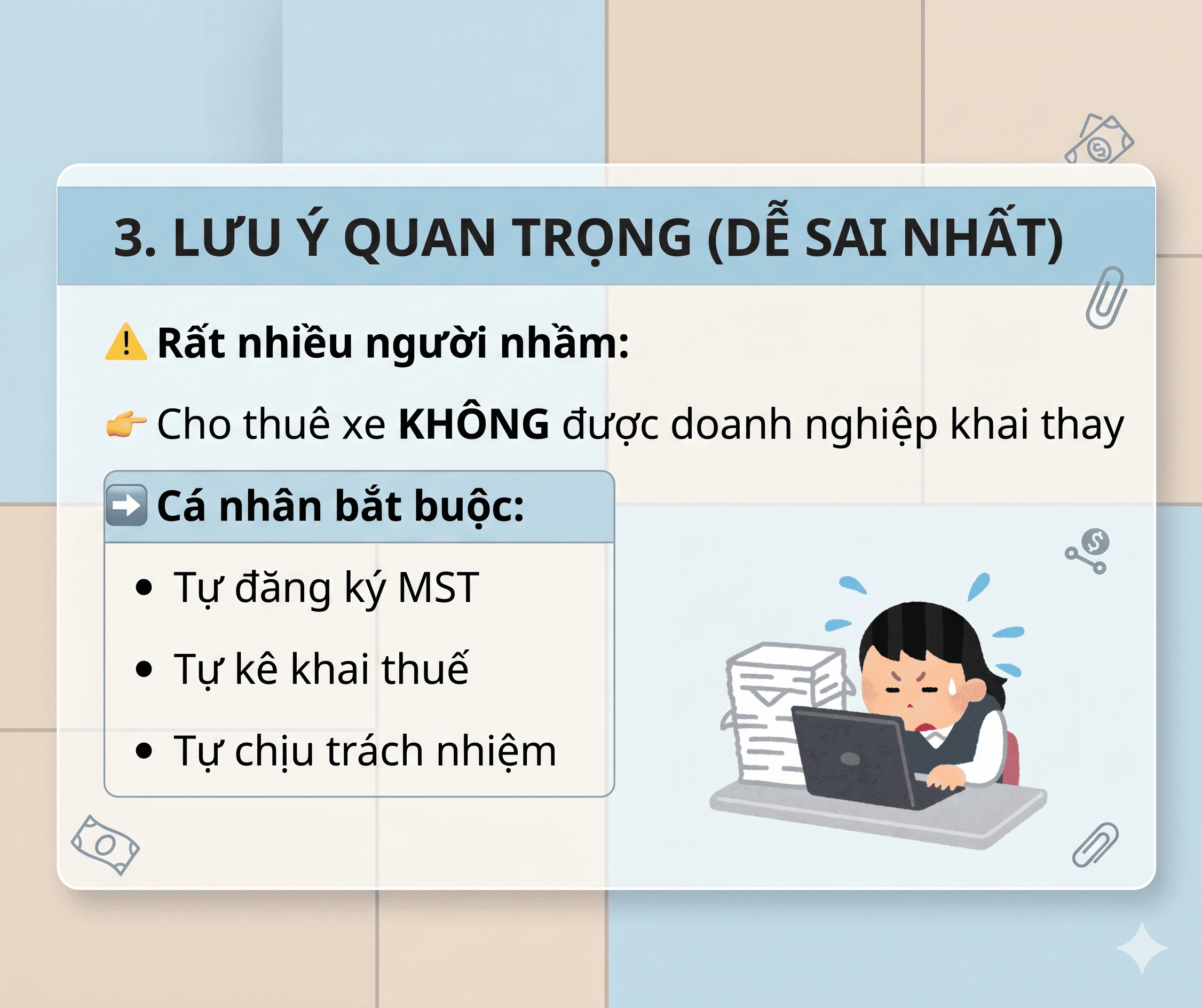

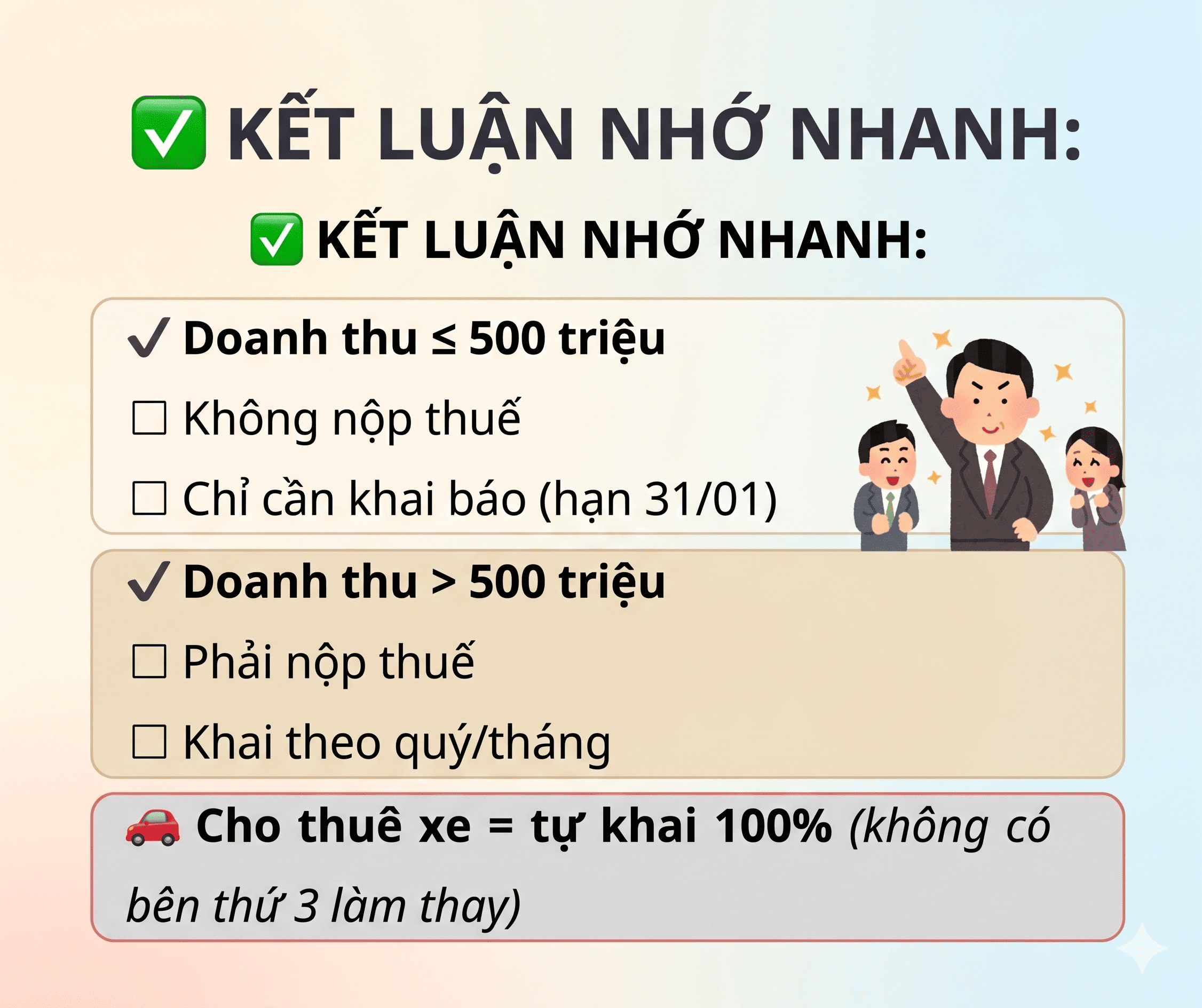

Khác với các loại hình kinh doanh khác, cho thuê xe cá nhân không có cơ chế doanh nghiệp khai thay.

- Bắt buộc tự kê khai: Cá nhân phải tự đăng ký mã số thuế (MST) và tự kê khai, nộp thuế.

- Tự chịu trách nhiệm: Người cho thuê xe phải tự chịu trách nhiệm hoàn toàn về số liệu kê khai.

- Yêu cầu pháp lý: Cần đăng ký hộ kinh doanh hoặc cá nhân kinh doanh để được cấp mã số thuế phù hợp.

Phân loại nghĩa vụ thuế theo mức doanh thu hàng năm

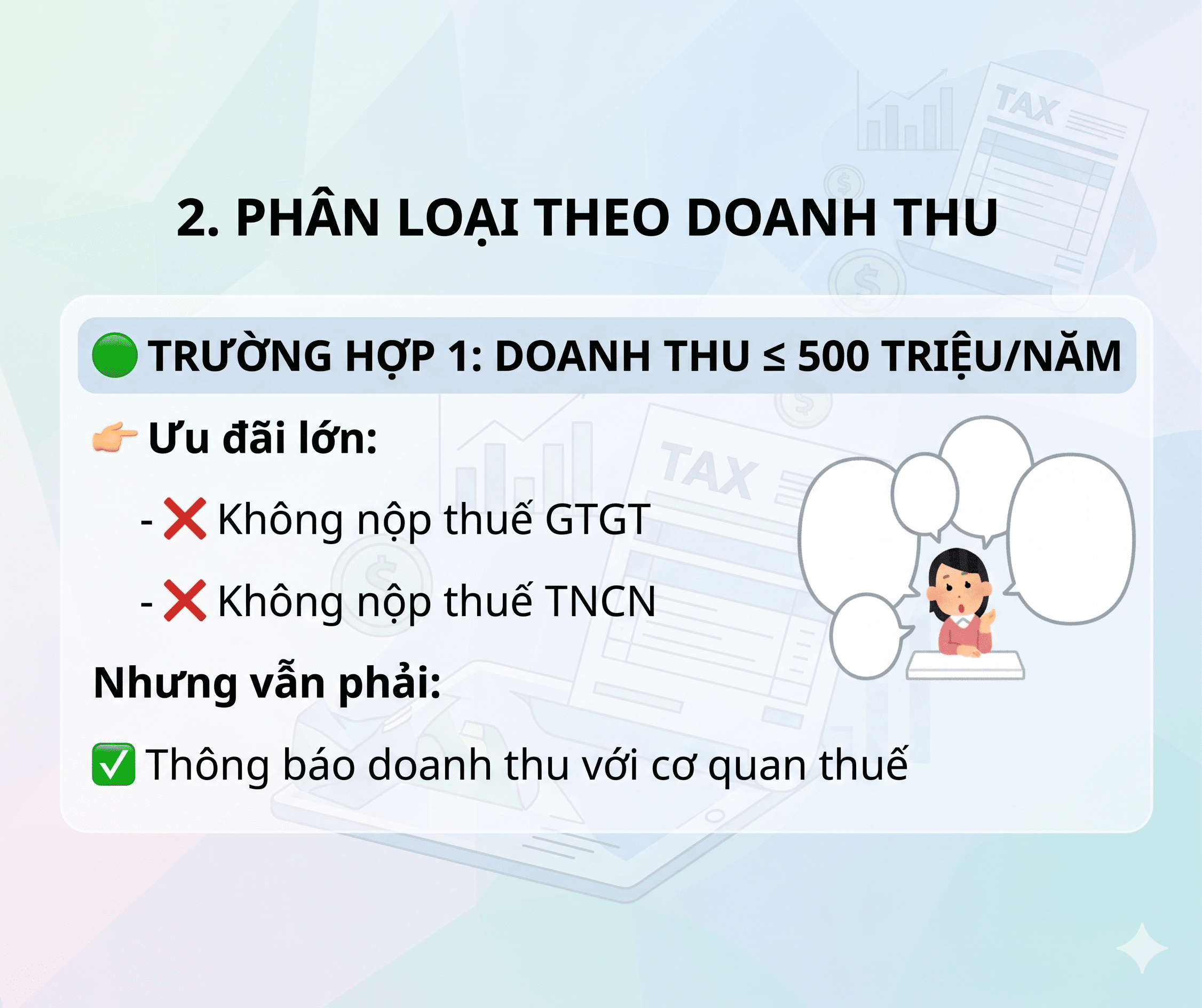

Trường hợp 1 - Doanh thu ≤ 500 triệu đồng/năm

-

Ưu đãi: Không phải nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN)

-

Nghĩa vụ: Tuy không nộp thuế, bạn vẫn phải thông báo doanh thu với cơ quan thuế.

-

Thời hạn: Chỉ cần khai báo 1 lần/năm với hạn chót là ngày 31/01 năm sau.

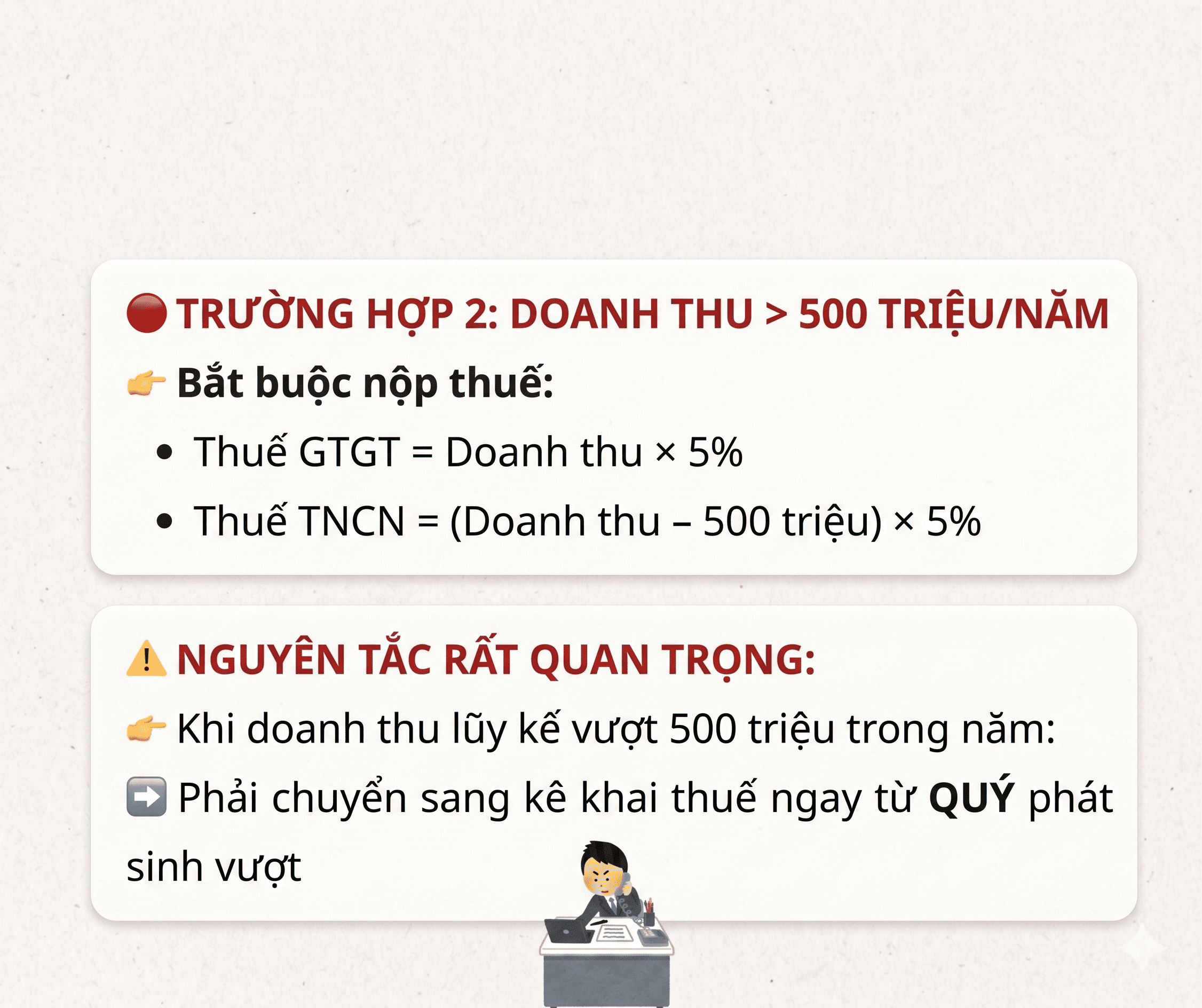

Trường hợp 2 - Doanh thu > 500 triệu đồng/năm

Khi doanh thu vượt ngưỡng 500 triệu, cá nhân bắt buộc phải nộp thuế theo định mức sau:

- Thuế GTGT: 5% trên tổng doanh thu.

- Thuế TNCN: 5% x (Doanh Thu - 500 triệu)

- Lưu ý: Khi doanh thu lũy kế vượt 500 triệu, bạn phải chuyển sang kê khai thuế ngay từ quý phát sinh việc vượt ngưỡng này.

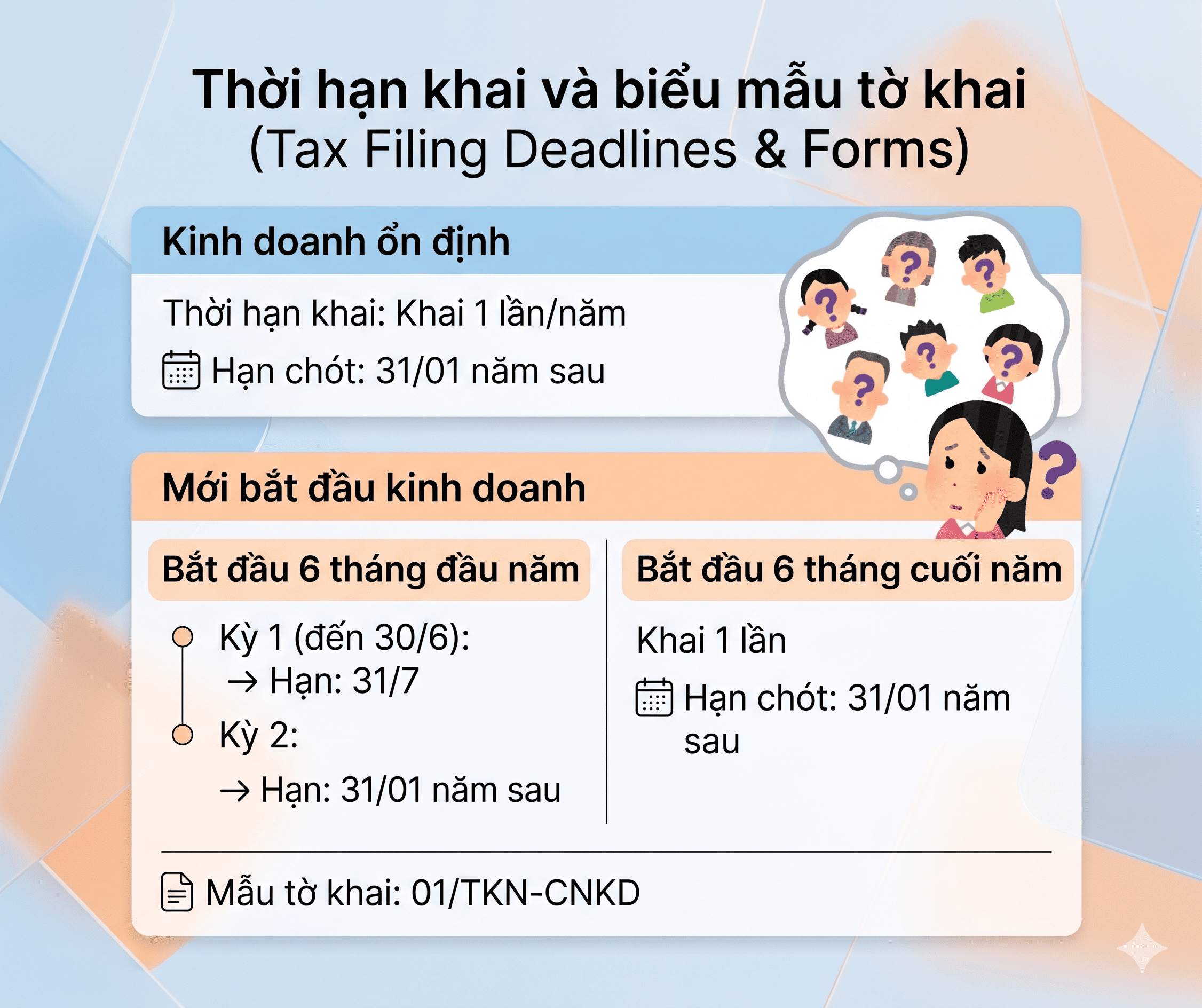

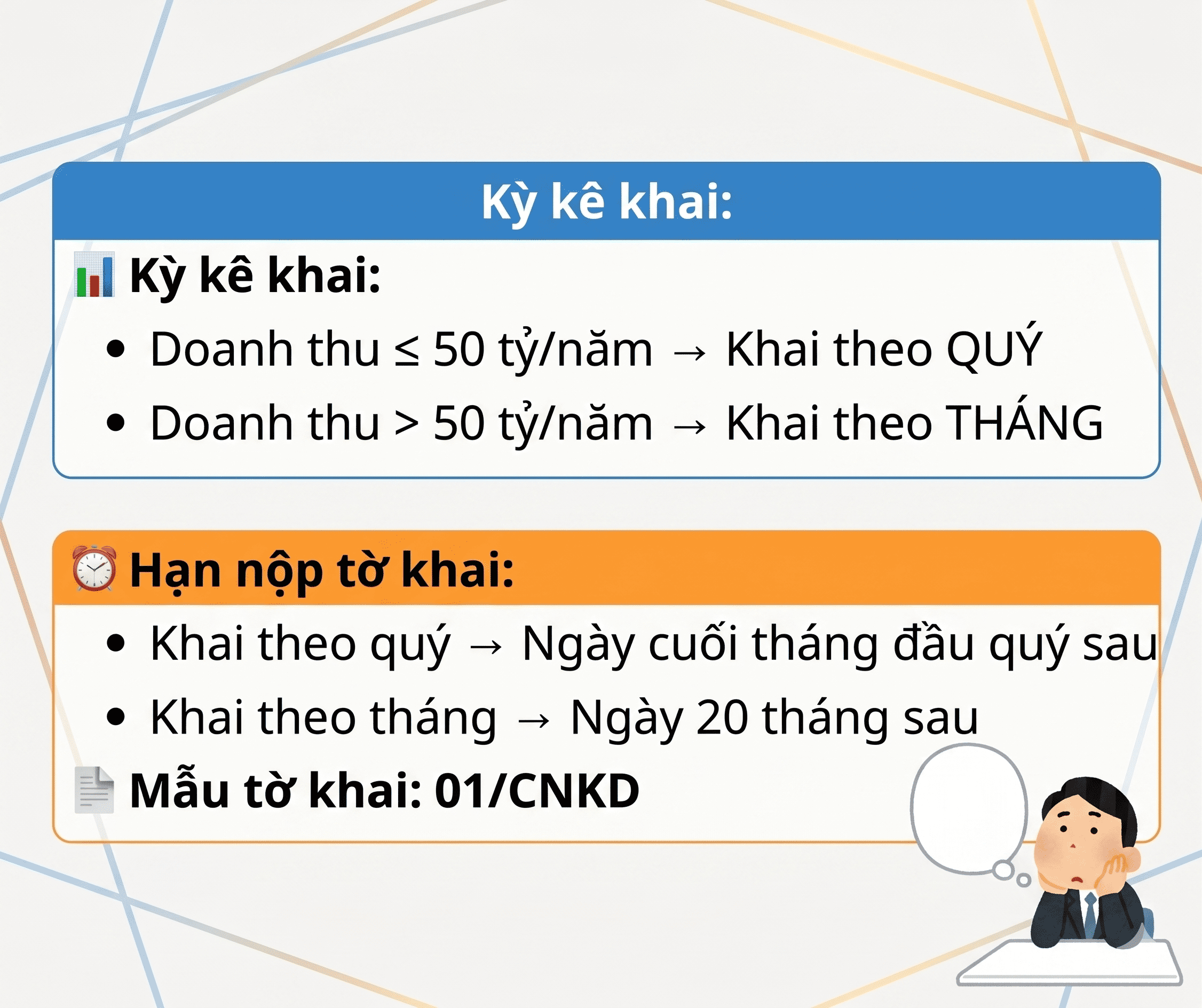

Kỳ kê khai và thời hạn nộp tờ khai 2026

Căn cứ vào quy mô doanh thu để xác định kỳ kê khai:

- Doanh thu ≤ 50 tỷ/năm: Khai thuế theo QUÝ. Hạn nộp là ngày cuối cùng của tháng đầu quý sau.

- Doanh thu > 50 tỷ/năm: Khai thuế theo THÁNG. Hạn nộp là ngày 20 của tháng sau.

- Mẫu tờ khai sử dụng: Mẫu 01/CNKD.

-cr-220x145.png)