Khi kiểm tra hồ sơ, cán bộ thuế (CBT) hiện nay không xem dàn trải mà thực hiện theo nguyên tắc Quản lý rủi ro. Họ sẽ khoanh vùng các tài khoản có biến động bất thường trước khi trực tiếp xuống làm việc tại doanh nghiệp. Việc hiểu rõ các "điểm nóng" này sẽ giúp doanh nghiệp chủ động rà soát sổ sách và giảm thiểu rủi ro bị truy thu.

6 Nhóm tài khoản thường nằm trong "tầm ngắm" của thanh tra thuế

Dưới đây là chi tiết các nhóm tài khoản kế toán mà cán bộ thuế thường tập trung bóc tách kỹ lưỡng:

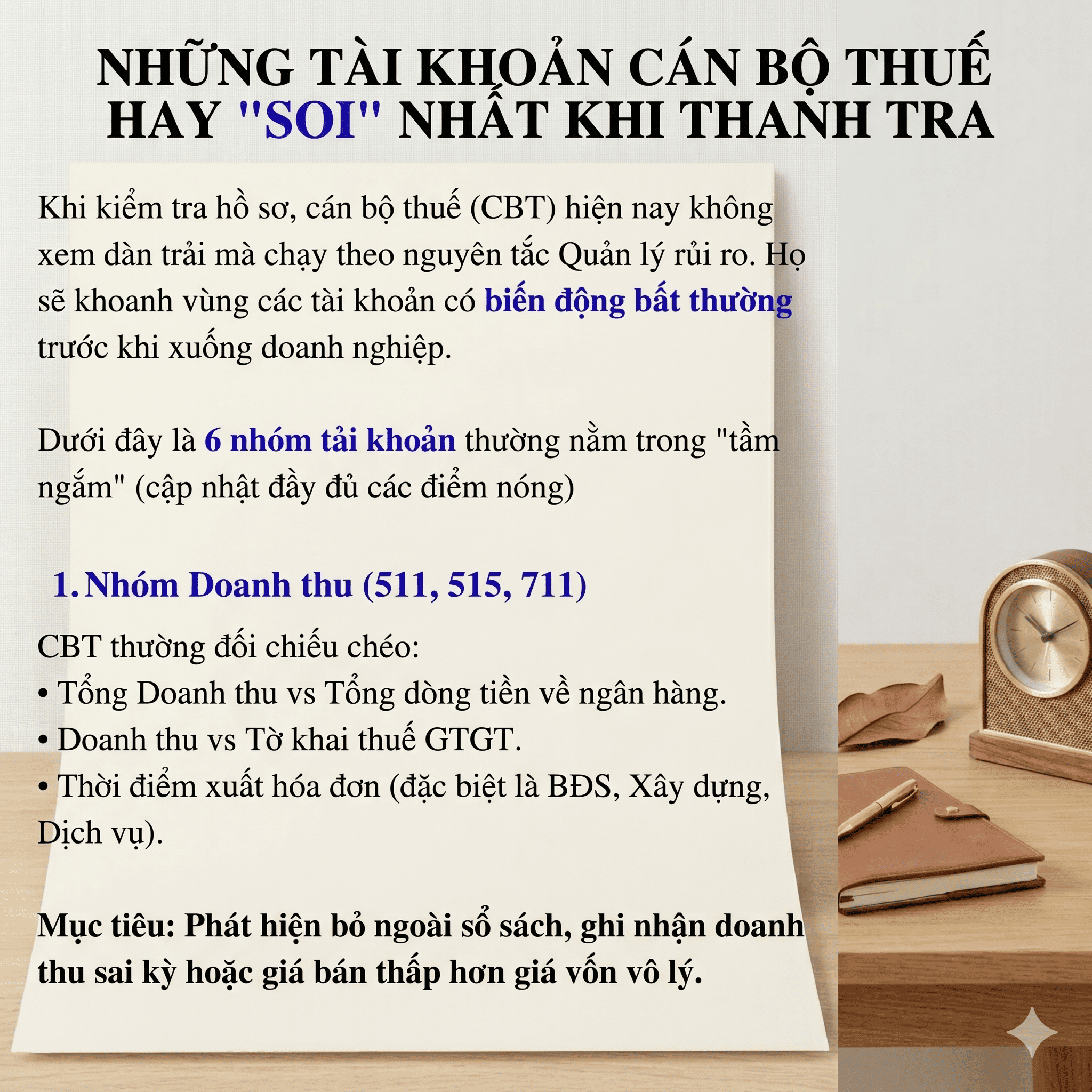

1. Nhóm Doanh thu (Tài khoản 511, 515, 711)

Cán bộ thuế thường thực hiện đối chiếu chéo để phát hiện các sai lệch:

- Đối chiếu dòng tiền: Tổng doanh thu so với tổng dòng tiền về ngân hàng.

- Tờ khai thuế: So sánh doanh thu trên sổ sách và tờ khai thuế GTGT.

- Thời điểm xuất hóa đơn: Đặc biệt lưu ý các ngành BĐS, Xây dựng và Dịch vụ.

- Mục tiêu: Phát hiện hành vi bỏ ngoài sổ sách, ghi nhận sai kỳ hoặc bán giá thấp hơn giá vốn một cách vô lý.

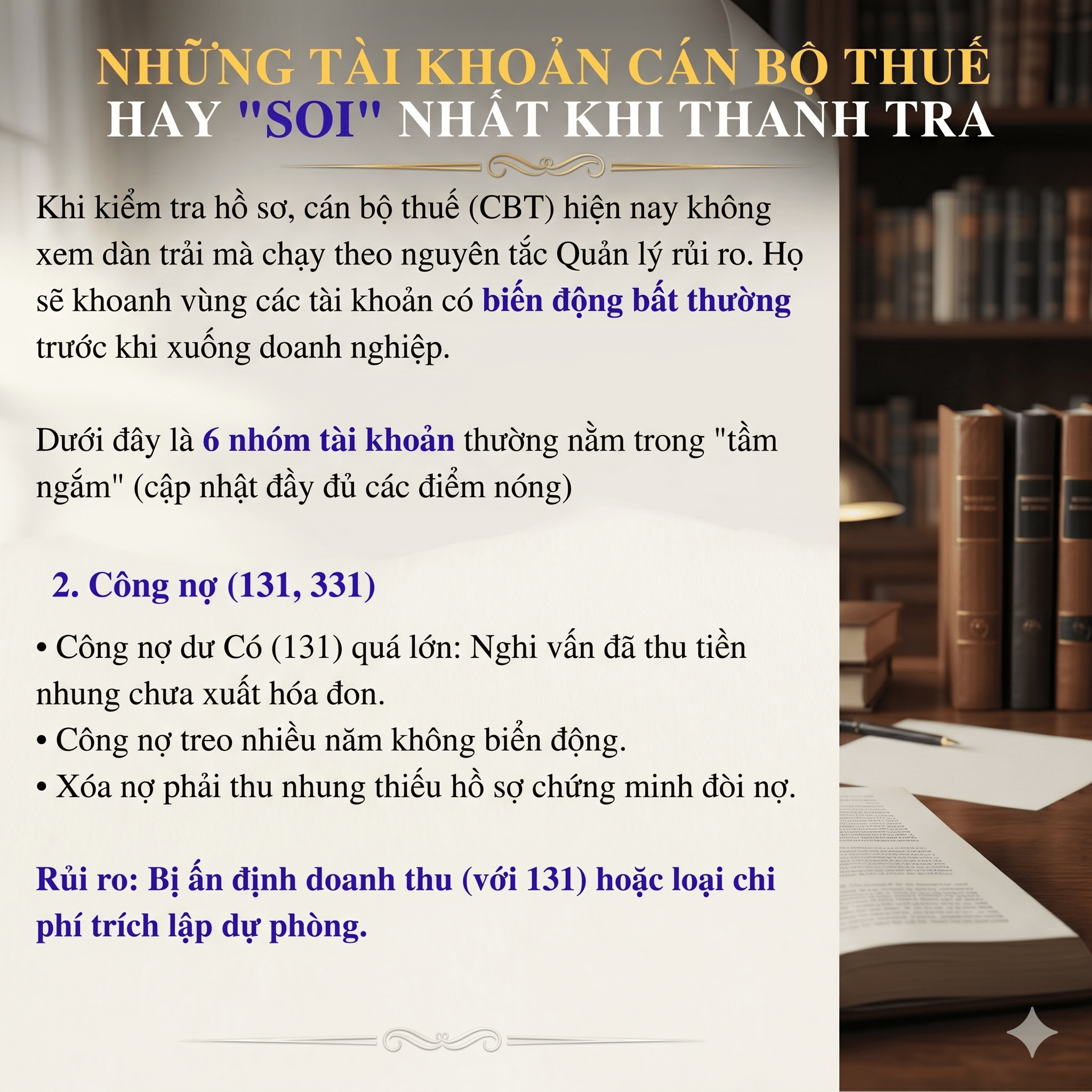

2. Nhóm Công nợ (Tài khoản 131, 331)

Các sai phạm thường gặp bao gồm:

- Công nợ dư Có (131): Nếu quá lớn, CBT sẽ nghi vấn doanh nghiệp đã thu tiền nhưng chưa xuất hóa đơn.

- Công nợ treo: Các khoản nợ nhiều năm không có biến động.

- Xóa nợ: Thực hiện xóa nợ phải thu nhưng thiếu hồ sơ chứng minh việc đòi nợ.

Hệ quả: Có thể bị ấn định doanh thu hoặc loại bỏ các khoản chi phí trích lập dự phòng.

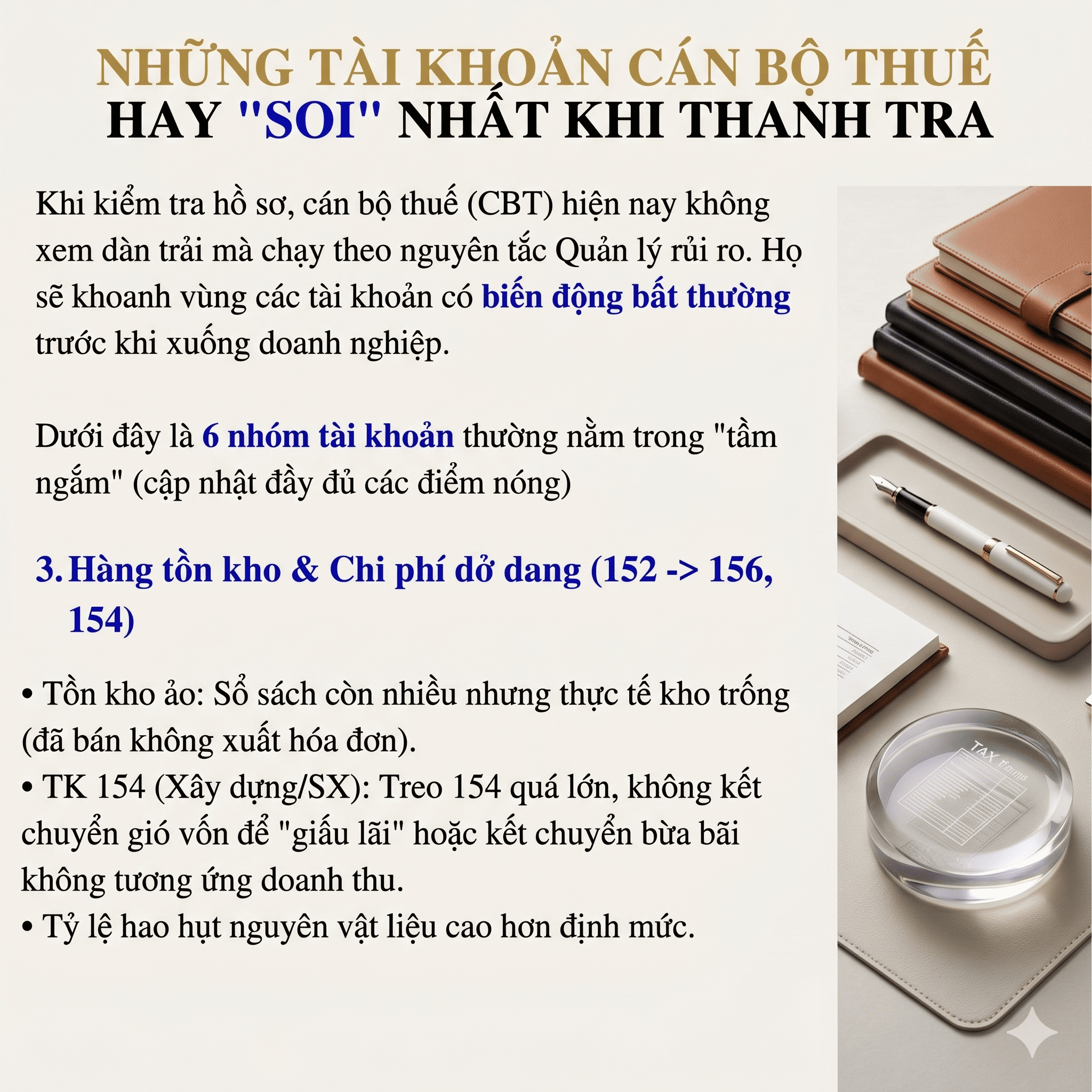

3. Hàng tồn kho & Chi phí dở dang (Tài khoản 152 đến 156, 154)

- Tồn kho ảo: Sổ sách còn nhiều hàng nhưng thực tế kho trống do đã bán hàng mà không xuất hóa đơn.

- Tài khoản 154: Treo chi phí quá lớn, không kết chuyển giá vốn để "giấu lãi" hoặc kết chuyển không tương ứng với doanh thu.

- Định mức: Tỷ lệ hao hụt nguyên vật liệu thực tế cao hơn định mức cho phép.

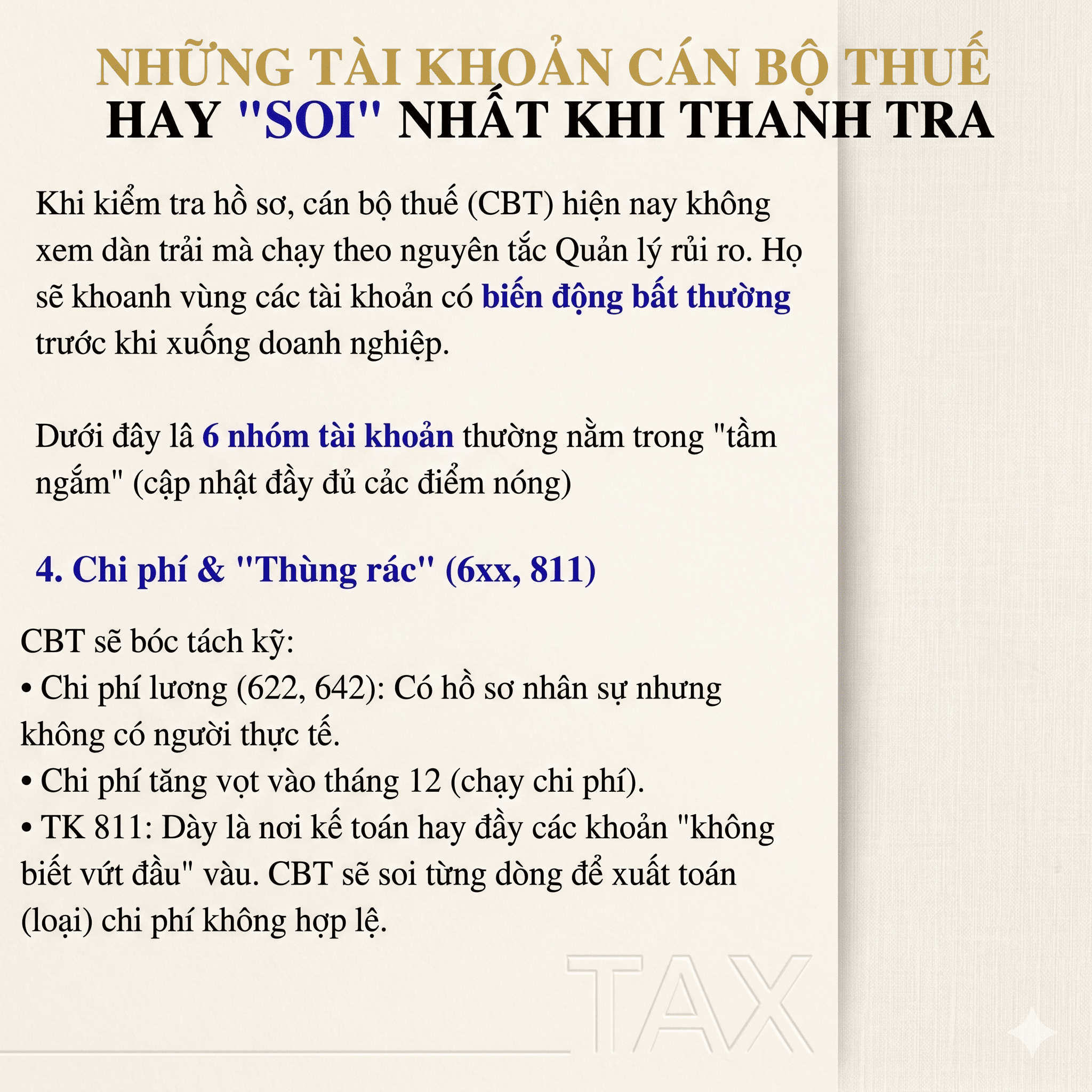

4. Nhóm Chi phí & "Thùng rác" (Tài khoản 6xx, 811)

Đây là nơi CBT sẽ bóc tách cực kỳ kỹ lưỡng:

- Chi phí lương (622, 642): Có hồ sơ nhân sự nhưng không có người làm việc thực tế.

- Chạy chi phí: Các khoản chi phí tăng vọt bất thường vào tháng 12.

- Tài khoản 811: Nơi kế toán thường đẩy các khoản chi phí "không biết vứt vào đâu". CBT sẽ soi từng dòng để loại bỏ các chi phí không hợp lệ.

5. Chi phí trả trước (Tài khoản 242)

Nhóm tài khoản này dễ bị loại chi phí nếu:

- Phân bổ công cụ dụng cụ quá nhanh nhằm mục đích giảm lợi nhuận.

- Tài sản/CCDC không phục vụ hoạt động sản xuất kinh doanh (ví dụ: xe cá nhân, đồ dùng gia đình của sếp).

- Thiếu bảng phân bổ theo dõi chi tiết.

6. Tiền mặt & Vay (Tài khoản 111, 341) – Bẫy kinh điển

Đây là lỗi tư duy tài chính phổ biến dẫn đến rủi ro thuế lớn:

- Tồn quỹ ảo: Tồn quỹ tiền mặt (111) quá lớn (vài tỷ đồng) nhưng doanh nghiệp vẫn đi vay ngân hàng và trả lãi.

- Hệ quả: Toàn bộ chi phí lãi vay tương ứng với phần tiền mặt tồn quỹ ảo có thể bị LOẠI.

- Âm quỹ tiền mặt: Doanh nghiệp sẽ bị truy thu lãi vay ấn định.

Góc nhìn quản lý rủi ro để bảo vệ doanh nghiệp

Để chuẩn bị tốt nhất trước khi có quyết định thanh tra, doanh nghiệp cần lưu ý:

- Bản chất hơn hình thức: Giao dịch không chỉ cần đủ hóa đơn mà phải đảm bảo có thực và hợp lý.

- Tỷ suất lợi nhuận: Nếu lỗ triền miên hoặc lãi gộp thấp hơn trung bình ngành, doanh nghiệp có nguy cơ bị ấn định thuế (rủi ro chuyển giá).

- Tính đồng bộ của hồ sơ: Số liệu kế toán bắt buộc phải khớp với: Hợp đồng + Biên bản nghiệm thu + Chứng từ thanh toán.

Lời khuyên: Hãy lưu lại danh sách này để rà soát hệ thống sổ sách ngay hôm nay

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.

-cr-220x145.png)