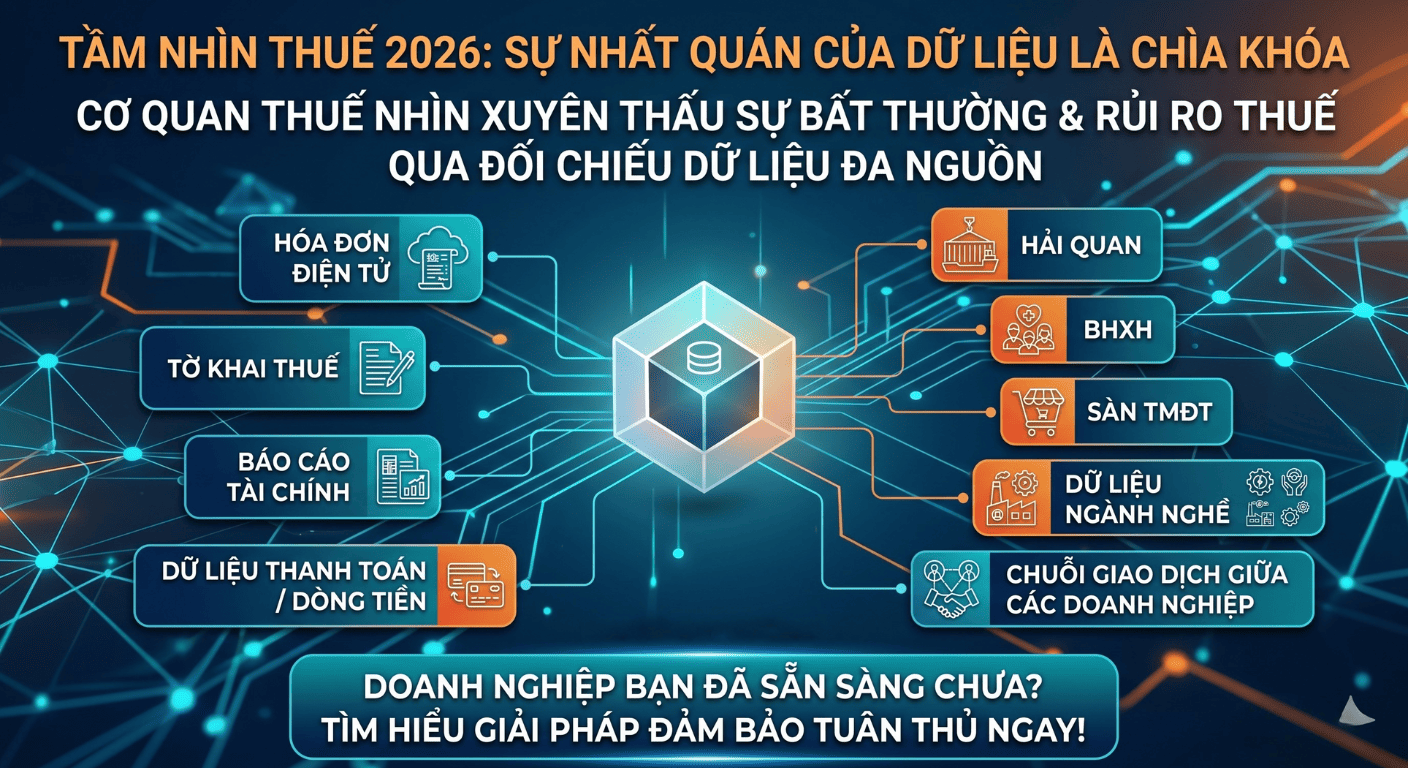

Vì sao dữ liệu “nhất quán” trở thành trọng tâm trong quản lý thuế?

Cơ quan thuế ngày càng có khả năng đối chiếu chéo dữ liệu đa nguồn để phát hiện bất thường và rủi ro.

Các nguồn dữ liệu thường bị đối chiếu chéo (multi-source)

Dữ liệu có thể được liên thông/đối chiếu giữa các kênh như:

- Hóa đơn điện tử

- Tờ khai thuế

- Báo cáo tài chính

- Dữ liệu thanh toán / dòng tiền

- Hải quan (đối với giao dịch xuất nhập khẩu)

- BHXH

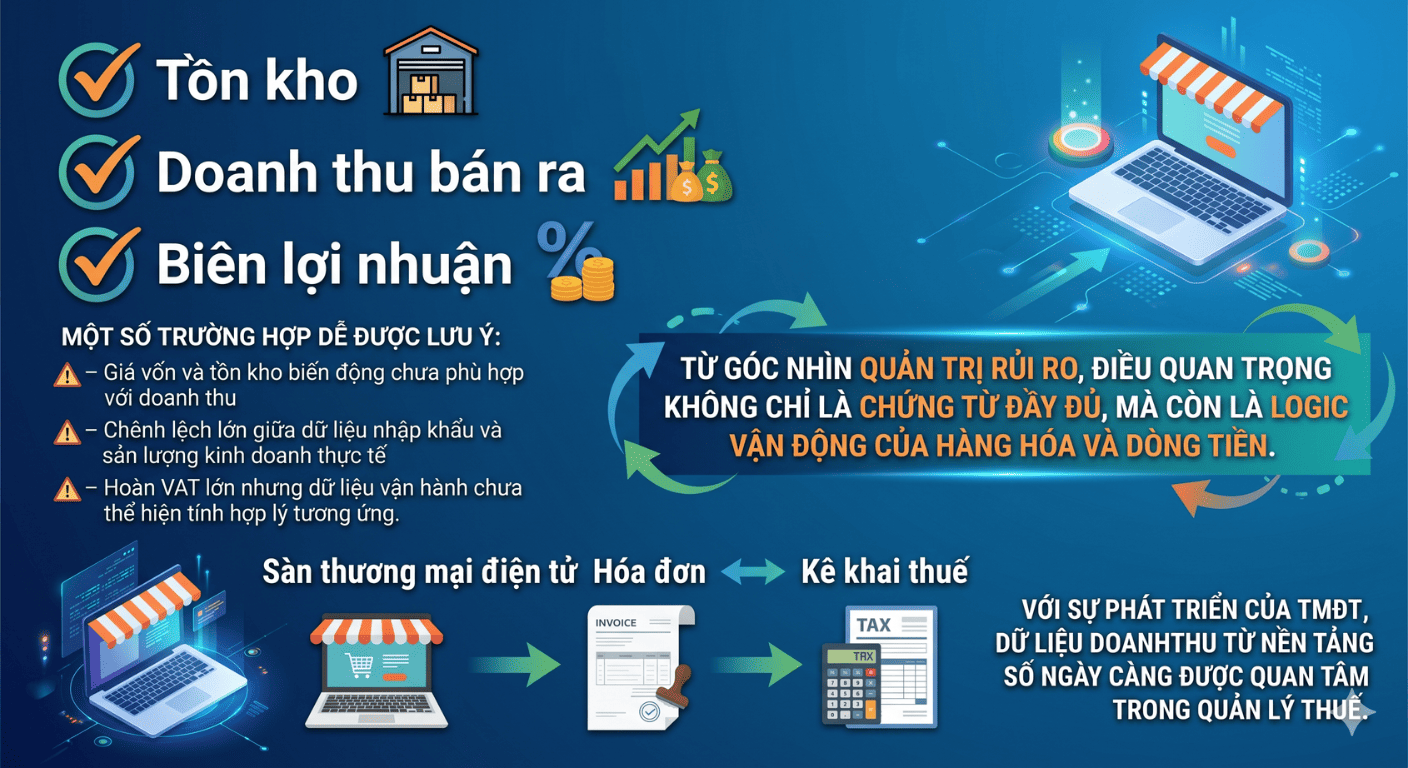

- Sàn TMĐT

- Dữ liệu ngành nghề

- Chủ thể/quan hệ giao dịch giữa các doanh nghiệp

Mục tiêu: kiểm tra tính hợp lý và sự khớp logic giữa doanh thu – chi phí – công nợ – dòng tiền.

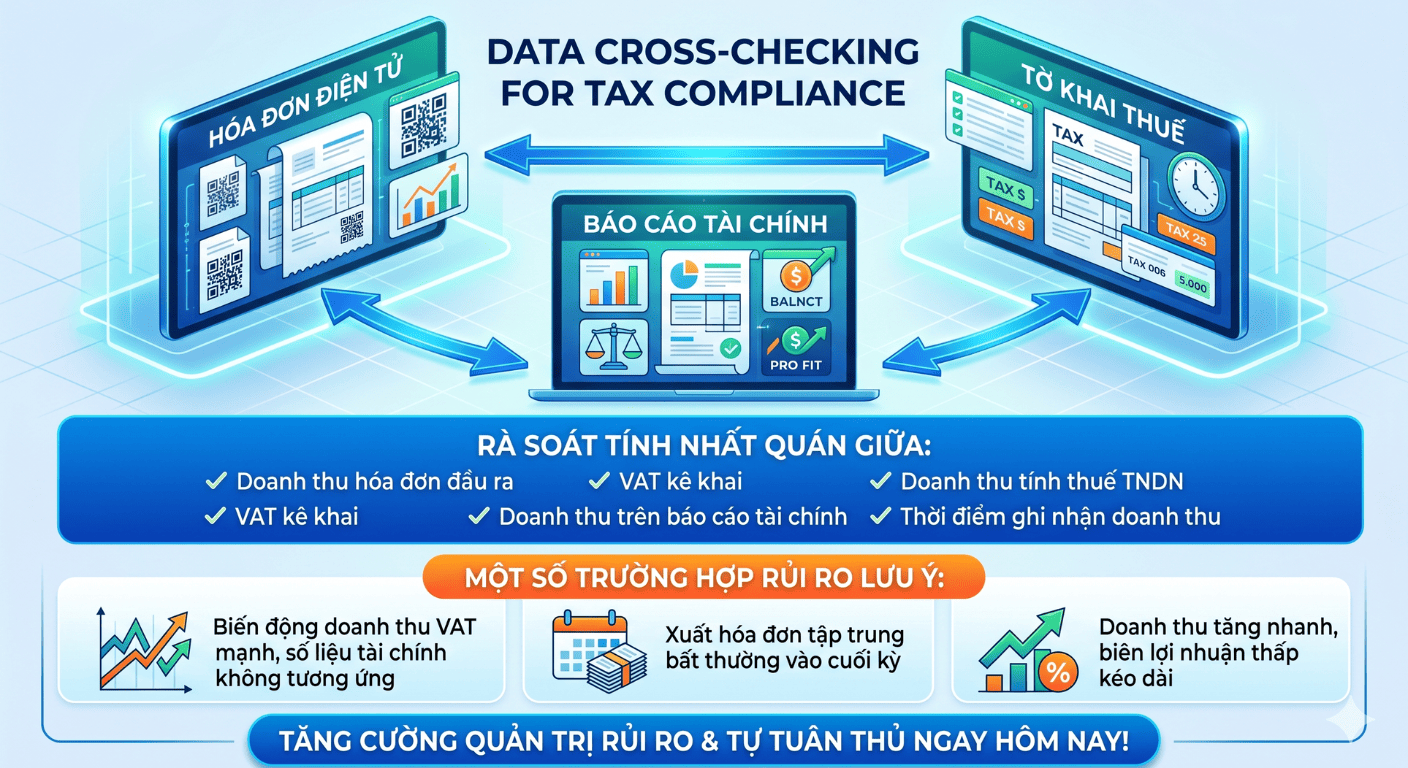

Kiểm tra chéo dữ liệu để tuân thủ thuế: “So khớp để tuân thủ”

Các nhóm đối chiếu được nhấn mạnh trong hình gồm:

- Doanh thu hóa đơn đầu ra

- VAT kê khai

- Doanh thu tính thuế TNDN

- Doanh thu trên báo cáo tài chính

- Thời điểm ghi nhận doanh thu

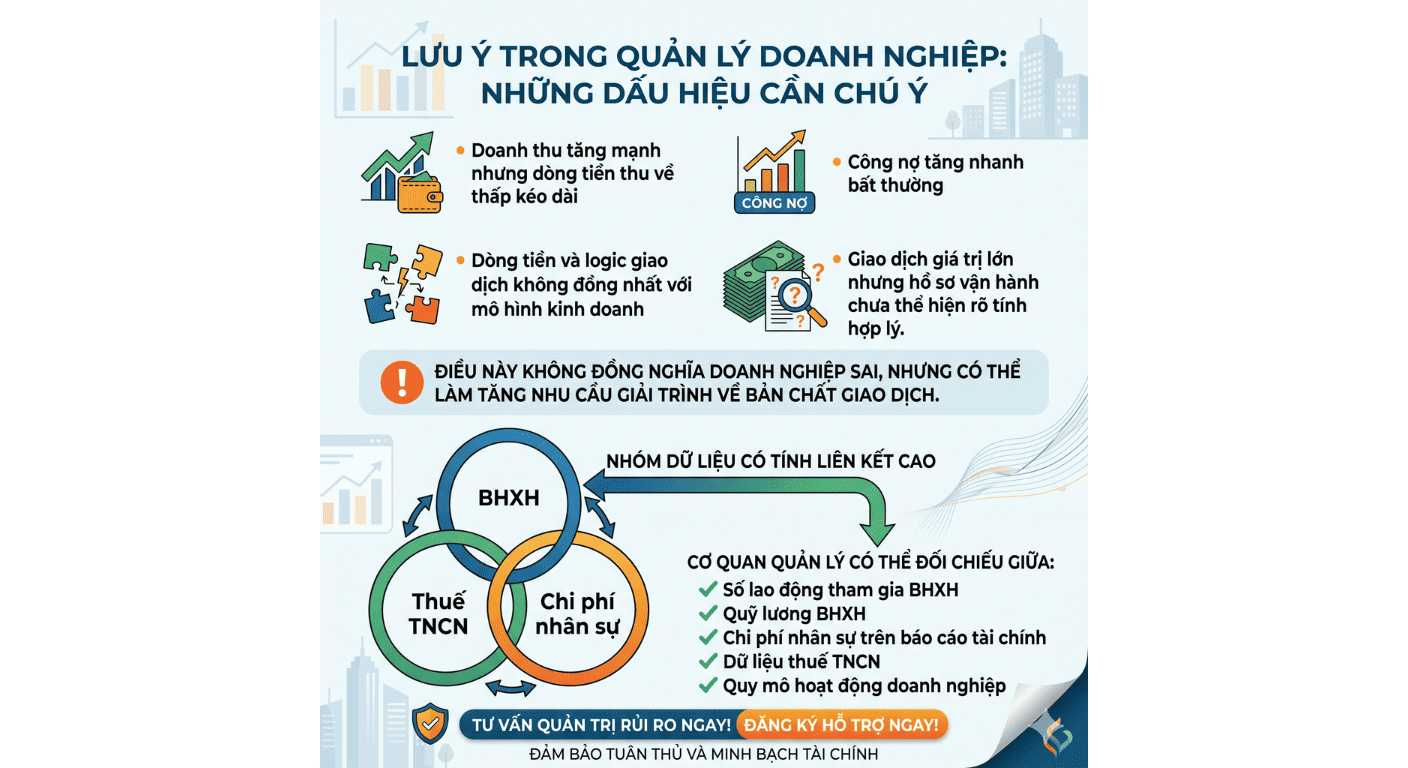

Dấu hiệu rủi ro khi dữ liệu không khớp (các tình huống hay gặp)

Dưới đây là các trường hợp thường được cảnh báo:

1) Biến động doanh thu VAT mạnh nhưng số liệu tài chính không tương ứng

- Doanh thu/giá trị khai báo tăng nhanh nhưng tài chính/logic kinh doanh không đi cùng

=> Có thể phát sinh yêu cầu làm rõ.

2) Xuất hóa đơn tập trung từng đợt bất thường theo cùng thời kỳ

- “Dồn” số liệu vào một giai đoạn nhưng nền tảng giao dịch không phản ánh tương xứng

=> Tăng khả năng bị rà soát.

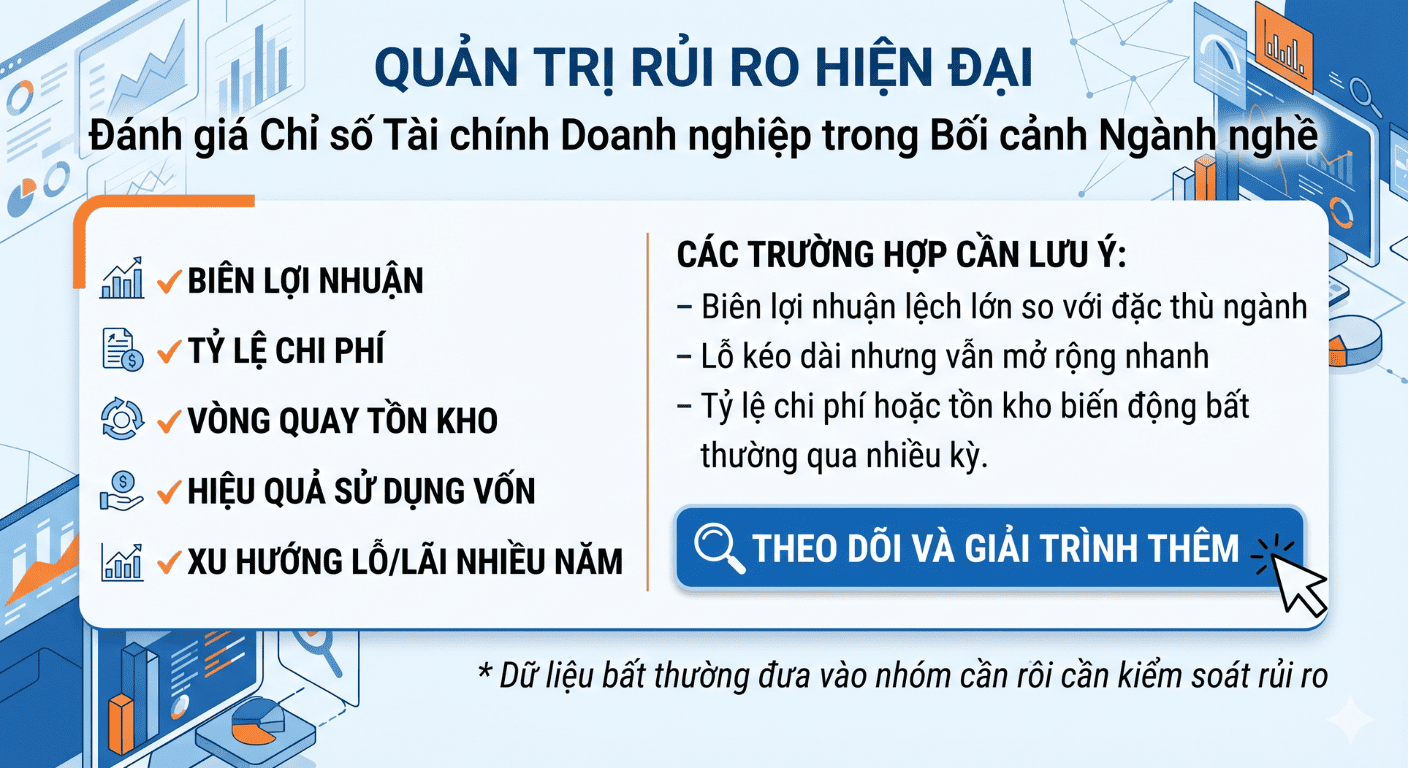

3) Doanh thu tăng nhanh nhưng biên lợi nhuận thấp kéo dài

- Biên lợi nhuận giảm/không phù hợp với mức doanh thu

=> Dễ bị soi về cấu trúc chi phí, chính sách giá, tính hợp lý chứng từ.

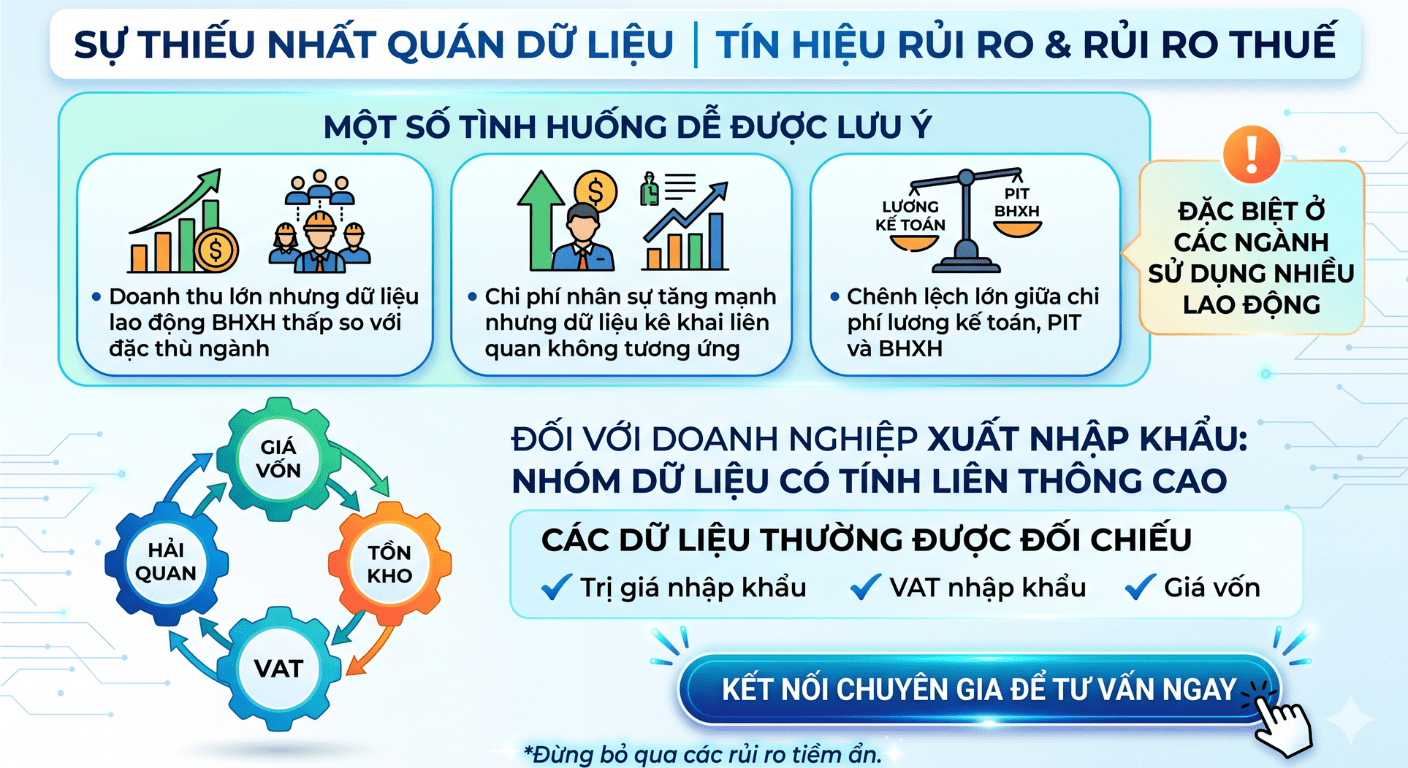

4) Chênh lệch lớn giữa chi phí (kế toán/PIT) và chi phí thể hiện theo BHXH

Đặc biệt lưu ý một số ngành/cấu trúc sử dụng lao động, khi:

- Dữ liệu chi phí liên quan lao động không khớp kỳ vọng

- Hoặc chênh lệch quá lớn giữa các nguồn dữ liệu.

5) Chênh lệch giữa dữ liệu nhập khẩu và dữ liệu liên quan thực tế/kinh doanh

Đối với doanh nghiệp xuất nhập khẩu, nhóm dữ liệu có tính liên thông cao có thể gồm:

- Trị giá nhập khẩu

- VAT nhập khẩu

- Giá vốn

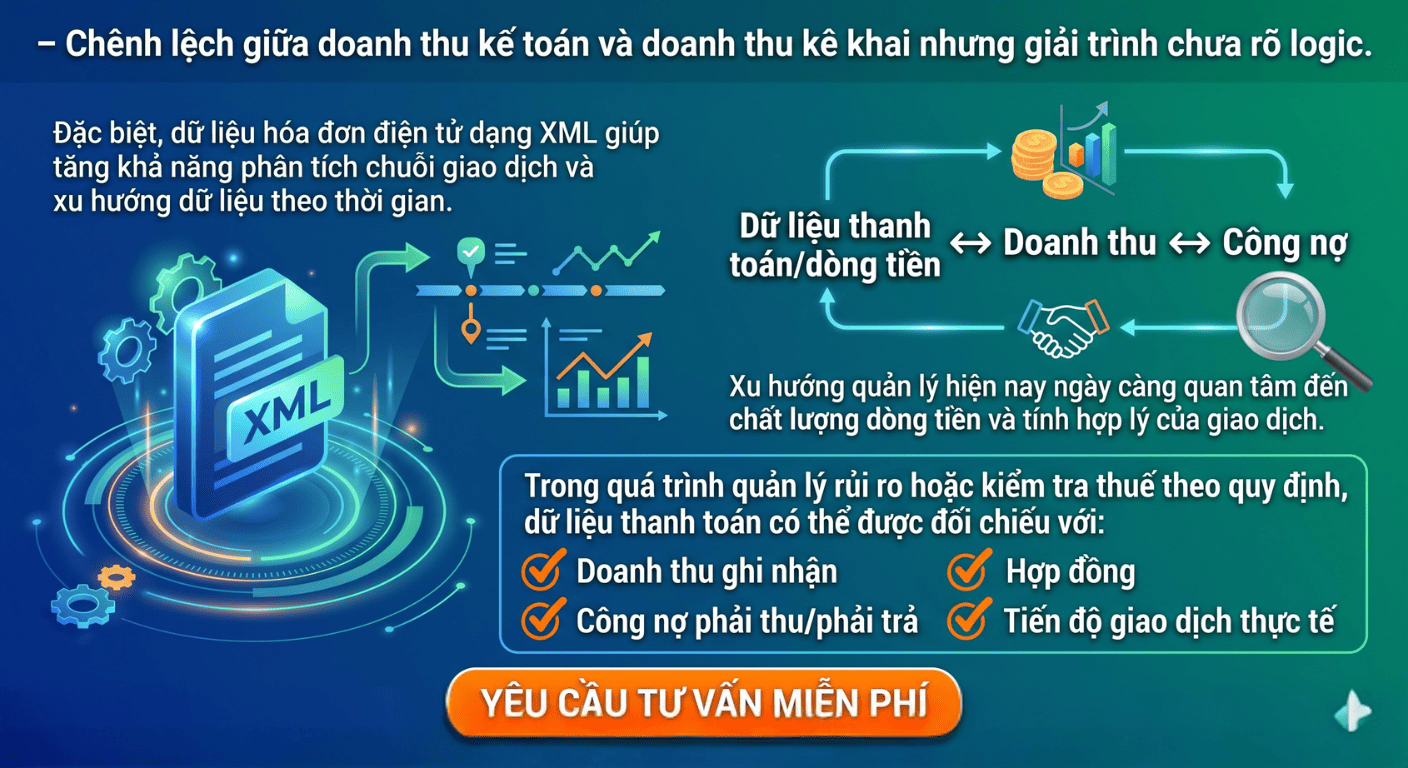

Quản trị rủi ro thuế hiện đại: “Minh bạch dữ liệu” giữa kinh doanh và kê khai

Tuân thủ không chỉ là “có chứng từ”, mà cần logic vận hành:

Dữ liệu thanh toán/dòng tiền phải phản ánh đúng giao dịch

Một số đối chiếu quan trọng trong quản trị:

- Doanh thu ghi nhận

- Công nợ phải thu/phải trả

- Hợp đồng

- Tiền và dòng tiền thực tế theo giao dịch

Checklist theo tầm nhìn Thuế 2026: doanh nghiệp nên làm gì ngay hôm nay?

Để tăng khả năng “đồng nhất dữ liệu”, bạn có thể bắt đầu từ các bước:

1) Rà soát dữ liệu đầu vào và dấu hiệu chênh lệch

- Doanh số tăng lớn nhưng kê khai thuế thấp

- Dòng tiền nhận qua tài khoản có dấu hiệu chưa phản ánh tương ứng

- Chênh lệch giữa dữ liệu bán hàng & hóa đơn

- Chênh lệch lớn giữa dữ liệu liên quan lao động (nếu có nhiều biến động)

2) Tự đối chiếu theo chuỗi: hóa đơn → kê khai → tài chính → thuế

- Kiểm tra thời điểm ghi nhận

- Kiểm tra cơ sở ghi nhận

- Kiểm tra tính hợp lý/chính xác số liệu

3) Chuẩn hóa cách giải trình nếu phát hiện bất thường

Nếu có khác biệt, cần chuẩn bị:

- Giải thích theo bản chất giao dịch

- Chứng minh bằng hồ sơ và logic vận hành

Kết luận

“Tầm nhìn Thuế 2026” đặt trọng tâm vào đối chiếu chéo dữ liệu đa nguồn. Do đó, doanh nghiệp muốn giảm rủi ro thuế cần chủ động:

- Kiểm soát nhất quán dữ liệu

- Quản trị rủi ro theo logic kinh doanh

- Sẵn sàng giải trình khi cơ quan thuế rà soát.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.