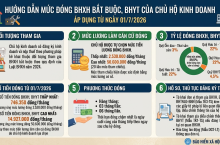

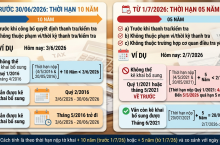

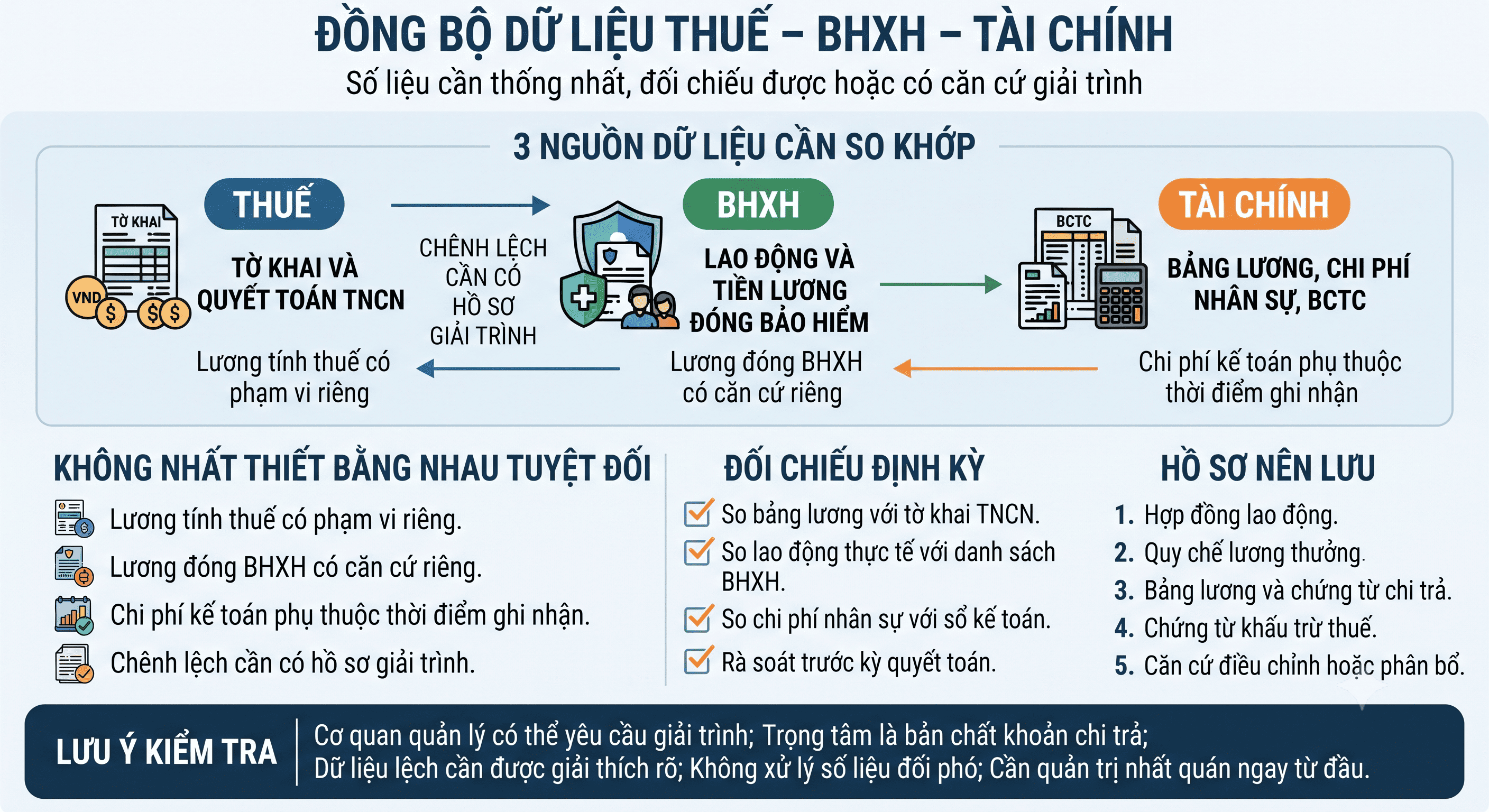

Doanh nghiệp cần tập trung kiểm tra sự phù hợp giữa 3 nhóm dữ liệu chính:

Dữ liệu Thuế

Bao gồm:

Tờ khai thuế thu nhập cá nhân (TNCN).

Hồ sơ quyết toán thuế TNCN.

Các khoản thu nhập chịu thuế đã kê khai.

Dữ liệu thuế phản ánh lương, thu nhập làm căn cứ tính thuế theo quy định của pháp luật thuế.

Bao gồm:

Danh sách lao động tham gia BHXH.

Mức tiền lương đóng BHXH.

Hồ sơ đóng bảo hiểm của người lao động.

Mức lương đóng BHXH có thể có căn cứ riêng và không nhất thiết trùng hoàn toàn với thu nhập tính thuế.

Bao gồm:

Bảng lương.

Chi phí nhân sự.

Báo cáo tài chính.

Các khoản chi phí được ghi nhận trên sổ kế toán.

Chi phí kế toán phụ thuộc vào thời điểm ghi nhận và nguyên tắc kế toán áp dụng.

Doanh nghiệp cần hiểu rằng:

Tiền lương làm căn cứ đóng BHXH được xác định theo quy định của pháp luật bảo hiểm xã hội, không phải toàn bộ khoản thu nhập người lao động nhận được.

Chi phí nhân sự trên báo cáo tài chính có thể phụ thuộc vào:

Thời điểm phát sinh nghĩa vụ.

Thời điểm thanh toán.

Hồ sơ, chứng từ kèm theo.

Nguyên tắc ghi nhận kế toán.

Vì vậy, sự khác biệt giữa các số liệu cần được xem xét dựa trên bản chất nghiệp vụ.

Để hạn chế rủi ro, doanh nghiệp nên thực hiện kiểm tra thường xuyên:

Kiểm tra:

Tổng thu nhập trả cho người lao động.

Các khoản thu nhập chịu thuế.

Các khoản giảm trừ.

Số liệu quyết toán thuế.

Cần rà soát:

Danh sách nhân sự đang làm việc.

Người lao động tham gia BHXH.

Mức lương đóng bảo hiểm.

Kiểm tra:

Chi phí tiền lương đã ghi nhận.

Khoản trích BHXH, BHYT, BHTN.

Chứng từ thanh toán liên quan.

Việc kiểm tra trước kỳ quyết toán giúp doanh nghiệp:

Phát hiện sai lệch sớm.

Hoàn thiện hồ sơ.

Chuẩn bị căn cứ giải trình.

Để chứng minh tính hợp lý của số liệu, doanh nghiệp nên lưu giữ:

Hợp đồng lao động.

Phụ lục hợp đồng.

Quyết định tuyển dụng, điều chỉnh lương.

Quy chế tiền lương, thưởng.

Bảng chấm công.

Bảng tính lương.

Chứng từ thanh toán tiền lương.

Chứng từ khấu trừ thuế TNCN.

Hồ sơ điều chỉnh hoặc phân bổ chi phí.

Các tài liệu chứng minh khoản chi.

Khi kiểm tra, cơ quan quản lý có thể yêu cầu doanh nghiệp giải trình về sự khác biệt giữa các nguồn số liệu.

Doanh nghiệp cần tập trung làm rõ:

Bản chất của từng khoản chi trả.

Căn cứ pháp lý áp dụng.

Hồ sơ chứng minh kèm theo.

Lý do phát sinh chênh lệch.

Không nên xử lý số liệu mang tính đối phó, mà cần xây dựng hệ thống quản trị dữ liệu thống nhất ngay từ đầu.

Doanh nghiệp nên:

- Chuẩn hóa quy trình quản lý nhân sự – tiền lương.

- Kiểm tra định kỳ dữ liệu Thuế – BHXH – Kế toán.

- Lưu trữ hồ sơ đầy đủ, khoa học.

- Chủ động rà soát trước các kỳ thanh tra, kiểm tra thuế.

Việc đồng bộ dữ liệu không chỉ giúp doanh nghiệp giảm rủi ro pháp lý mà còn nâng cao hiệu quả quản trị tài chính.