Thuế nhà thầu nước ngoài (NTNN) là nghĩa vụ thuế phát sinh khi tổ chức hoặc cá nhân nước ngoài cung cấp dịch vụ, hàng hóa hoặc thi công xây dựng tại Việt Nam. Việc kê khai đúng quy trình giúp doanh nghiệp tránh rủi ro về thuế, truy thu và xử phạt hành chính. Bài viết dưới đây hướng dẫn chi tiết quy trình khai thuế nhà thầu nước ngoài theo quy định mới nhất năm 2026, bao gồm hồ sơ cần chuẩn bị, phương pháp kê khai và thời hạn nộp hồ sơ.

Thuế nhà thầu nước ngoài là loại thuế áp dụng đối với tổ chức, cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam thông qua:

Cung cấp dịch vụ

Chuyển giao công nghệ

Xây dựng, lắp đặt

Cho thuê máy móc thiết bị

Các hoạt động kinh doanh khác tại Việt Nam

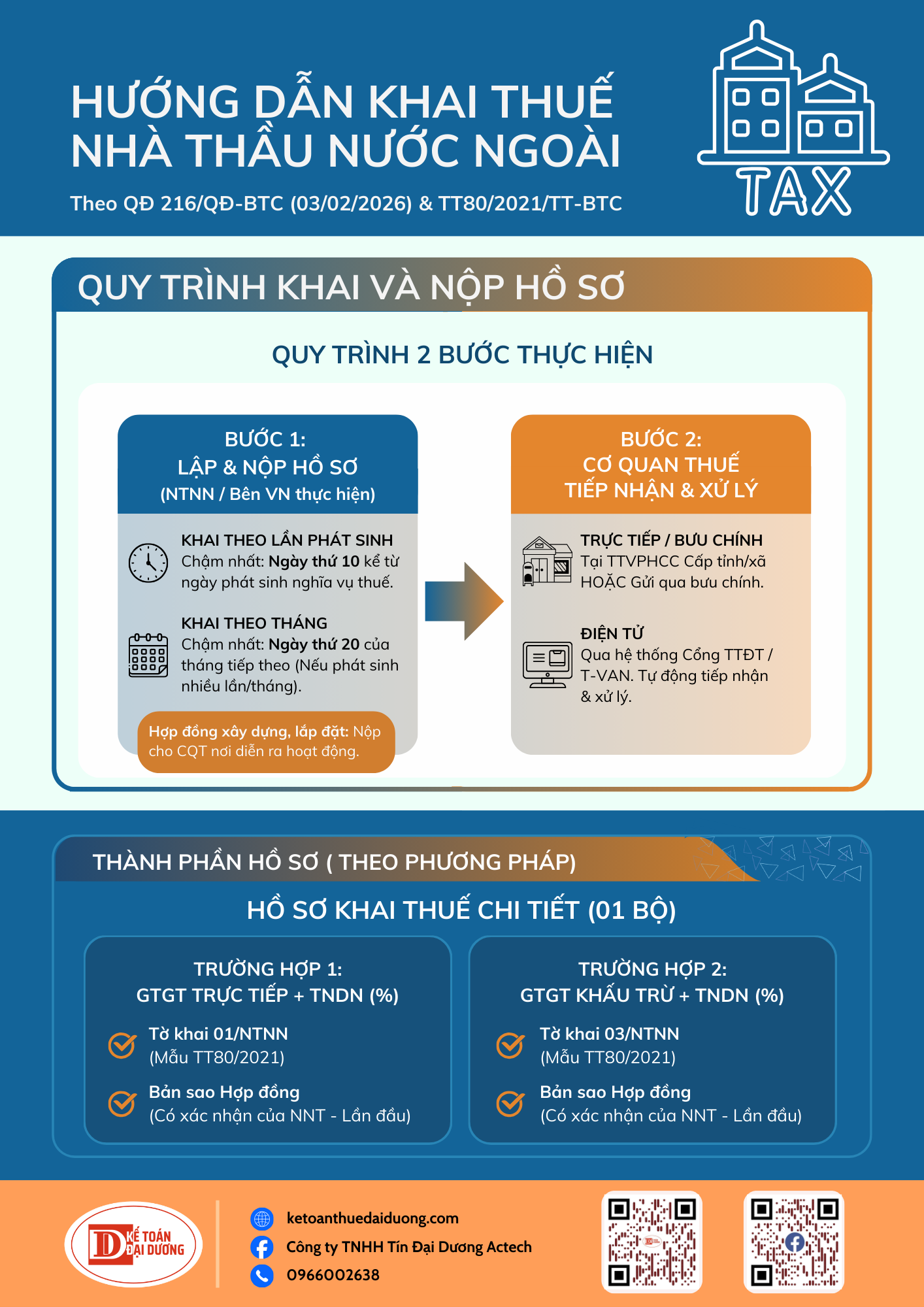

Thông thường, bên Việt Nam sẽ thực hiện khai và nộp thuế thay cho nhà thầu nước ngoài.

Quy trình thực hiện gồm 02 bước chính:

Do nhà thầu nước ngoài hoặc bên Việt Nam thực hiện.

Hình thức khai:

✅ Khai theo lần phát sinh

Thời hạn: Chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

✅ Khai theo tháng

Thời hạn: Ngày 20 của tháng tiếp theo nếu phát sinh nhiều lần trong tháng.

✅ Đối với hợp đồng xây dựng, lắp đặt: Nộp hồ sơ tại cơ quan thuế nơi diễn ra hoạt động.

Doanh nghiệp có thể nộp hồ sơ:

Trực tiếp tại bộ phận một cửa

Gửi qua bưu điện

Nộp điện tử qua hệ thống khai thuế điện tử hoặc T-VAN

Hồ sơ khai thuế gồm 01 bộ, tùy theo phương pháp kê khai:

Tờ khai 01/NTNN

Bản sao hợp đồng với nhà thầu nước ngoài (nộp lần đầu)

Tờ khai 03/NTNN

Bản sao hợp đồng (nộp lần đầu)

Việc kê khai thuế nhà thầu nước ngoài đòi hỏi doanh nghiệp nắm rõ quy trình, hồ sơ và thời hạn nộp theo quy định hiện hành. Thực hiện đúng ngay từ đầu sẽ giúp doanh nghiệp giảm rủi ro pháp lý và tối ưu công tác quản lý thuế.

__________________________

-cr-220x145.png)