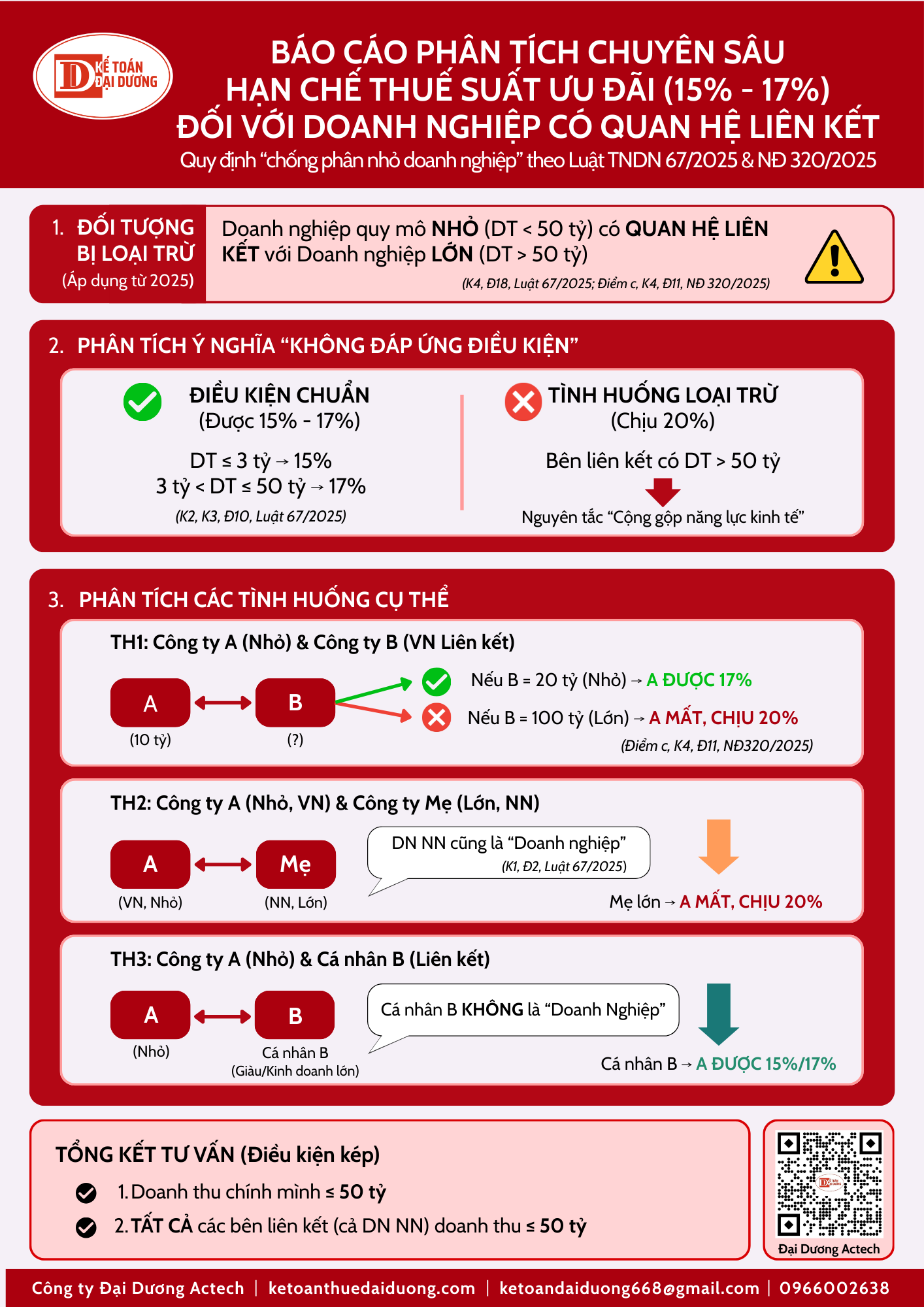

Luật Thuế TNDN sửa đổi từ năm 2025 đã đưa ra nhiều quy định mới nhằm siết chặt việc áp dụng thuế suất ưu đãi đối với doanh nghiệp có quan hệ liên kết. Trong đó, nguyên tắc “chống phân nhỏ doanh nghiệp” trở thành điểm mấu chốt, tác động trực tiếp đến các doanh nghiệp quy mô nhỏ nhưng có liên kết với doanh nghiệp lớn. Không ít trường hợp dù đáp ứng điều kiện doanh thu nhưng vẫn bị loại khỏi diện hưởng thuế suất ưu đãi 15%–17%. Việc hiểu đúng khái niệm “không đáp ứng điều kiện” và cách xác định doanh thu của các bên liên kết là yếu tố then chốt để tránh rủi ro thuế. Bài viết này phân tích các tình huống phổ biến và làm rõ cách áp dụng quy định mới trong thực tế.