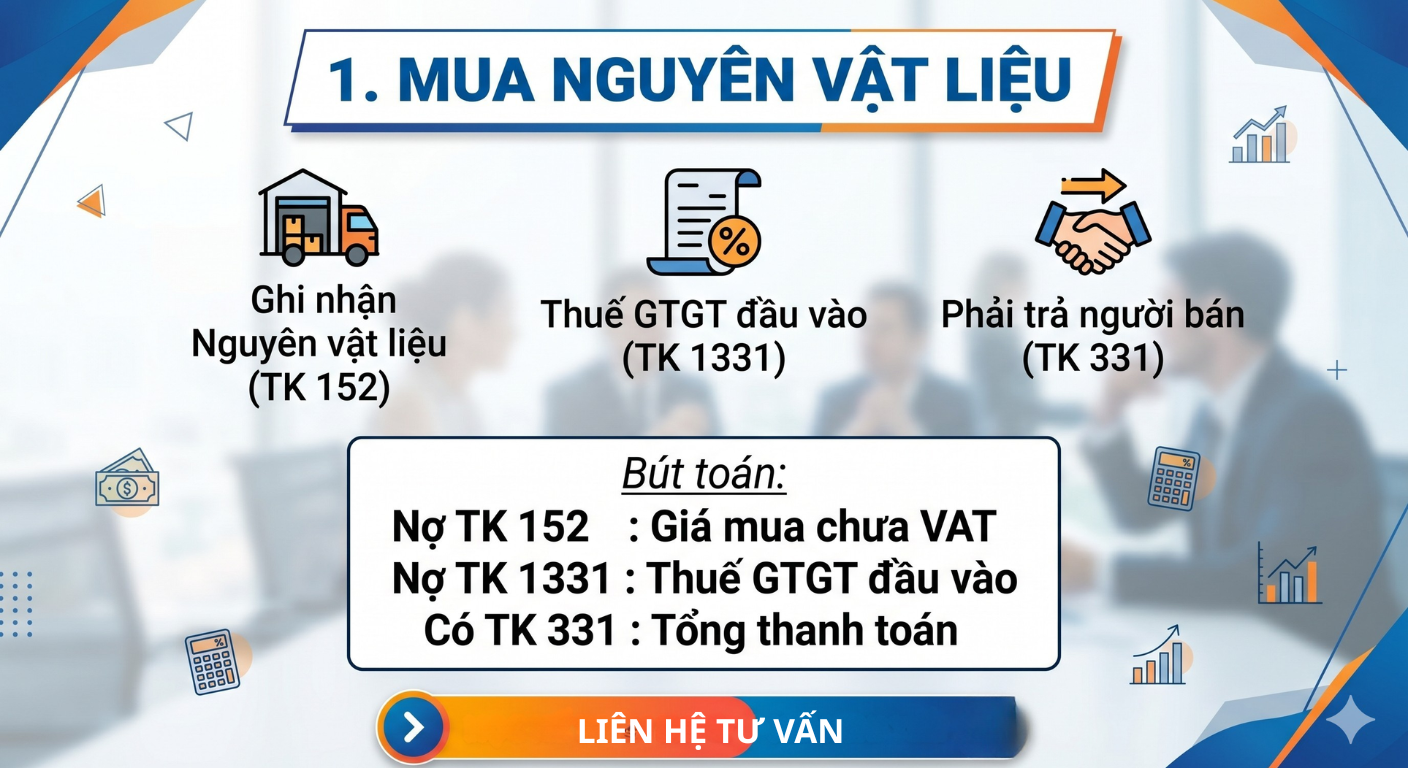

1. Mua nguyên vật liệu (NVL)

- Ghi nhận nguyên vật liệu đưa vào kho theo hóa đơn mua vào.

- Thuế GTGT đầu vào (nếu có) được ghi nhận riêng để khấu trừ.

- Phải trả người bán ghi nhận theo tổng thanh toán.

Bút toán theo sơ đồ (tóm lược):

- Nợ TK 152 (giá mua chưa VAT)

- Nợ TK 1331 (VAT đầu vào)

- Có TK 331 (tổng thanh toán)

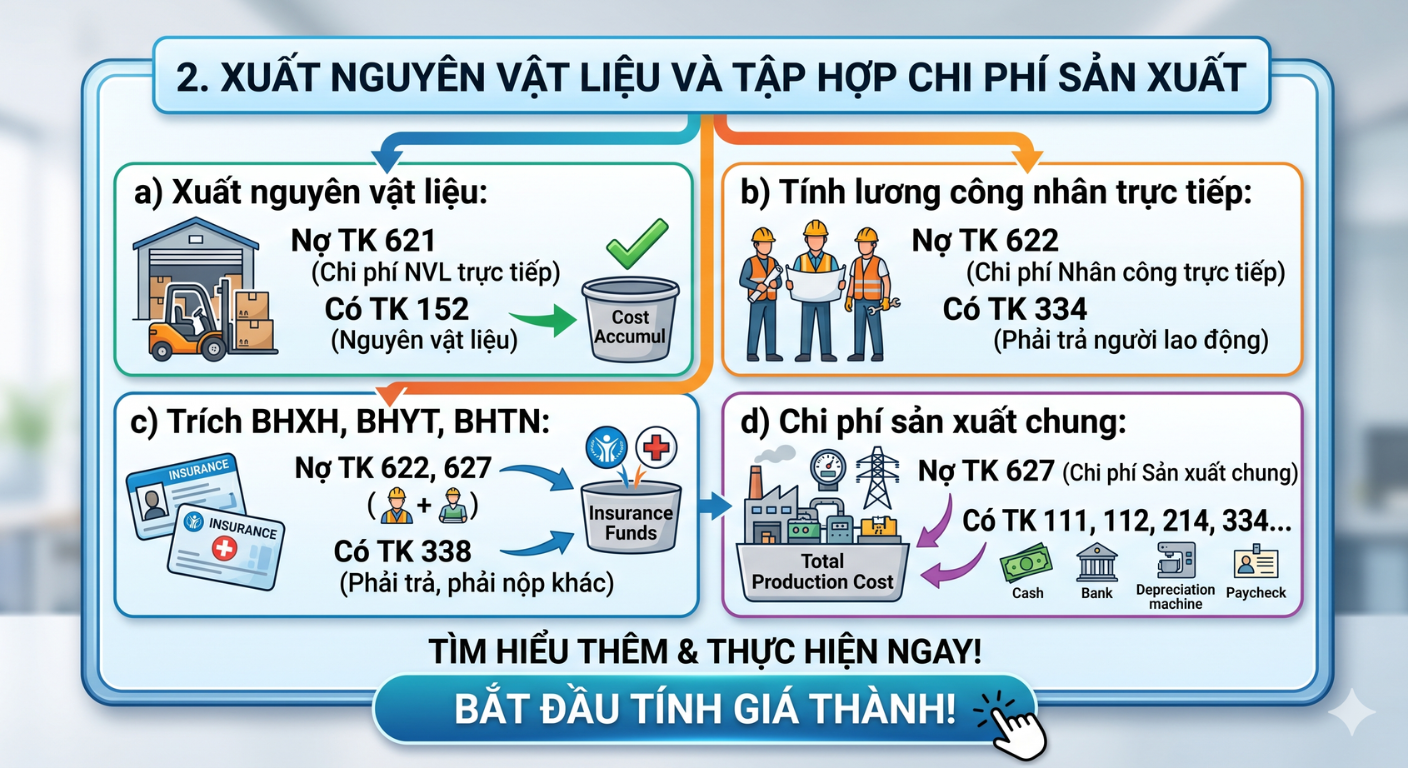

2. Xuất nguyên vật liệu và tập hợp chi phí sản xuất

Trong giai đoạn sản xuất, kế toán cần tách rõ:

- Xuất NVL cho sản xuất

- Nợ TK 621 (Chi phí NVL trực tiếp)

- Có TK 152 (Nguyên vật liệu)

- Tính lương công nhân trực tiếp

- Nợ TK 622 (Chi phí nhân công trực tiếp)

- Có TK 334 (Phải trả người lao động)

- Trích BHXH, BHYT, BHTN (và các khoản trích liên quan theo quy định)

- Nợ TK 622, 627

- Có TK 338 (Phải trả, phải nộp khác)

- Tập hợp chi phí sản xuất chung

- Nợ TK 627

- Có các TK 111, 112, 214, 334… (tùy nguồn phát sinh)

3. Tập hợp chi phí và nhập kho thành phẩm

- Kết chuyển chi phí sản xuất để tập hợp giá thành:

- Có/ Nợ theo cụm: TK 621, 622, 627 → TK 154

- Nhập kho thành phẩm sau khi hoàn thành:

Mục tiêu: xác định giá trị thành phẩm hoàn thành để đưa vào kho.

Kế toán tiêu thụ và kết chuyển cuối kỳ (Doanh thu – Giá vốn – KQKD)

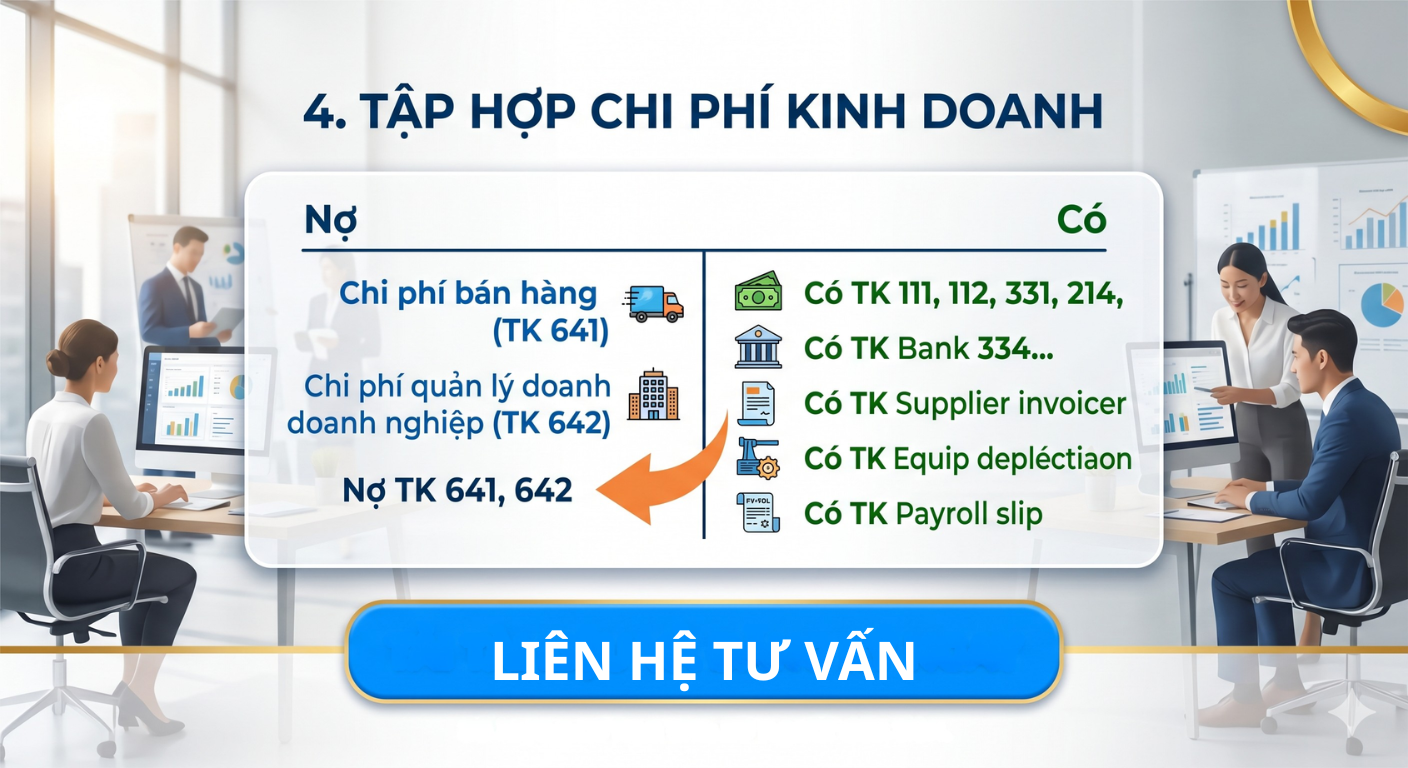

4. Tập hợp chi phí kinh doanh

Chi phí kinh doanh thường được gom theo nhóm:

- Chi phí bán hàng (Nợ TK 641)

- Chi phí quản lý doanh nghiệp (Nợ TK 642)

Phần “Có” có thể gồm nhiều nguồn chi (tiền/khấu hao/chi phí phải trả…), thể hiện trong ảnh như:

- Có TK 111, 112, 331, 334, Bank… (tùy nghiệp vụ) và các khoản liên quan khác.

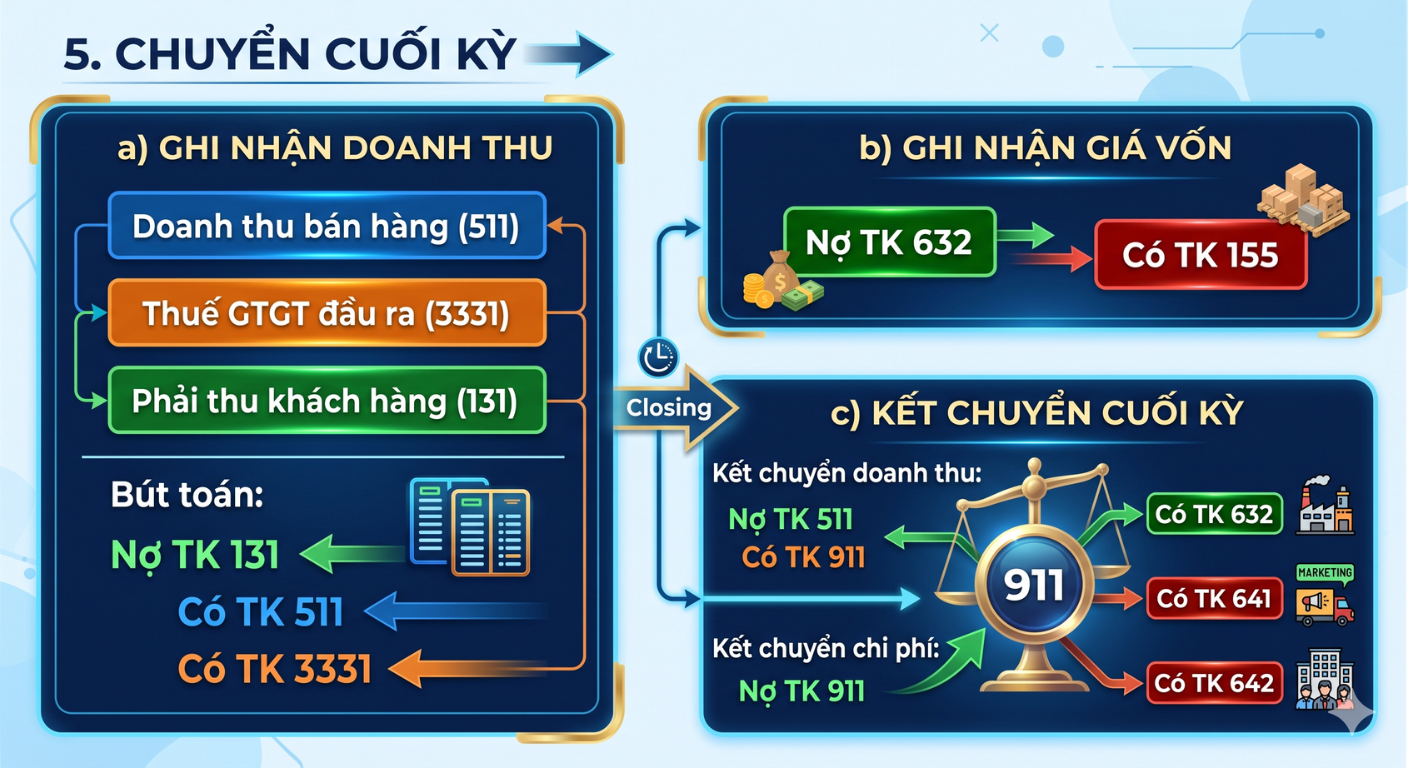

5. Chuyển cuối kỳ

a) Ghi nhận doanh thu bán hàng

- Ghi nhận Doanh thu bán hàng (TK 511)

- Thuế GTGT đầu ra (TK 3331)

- Phải thu khách hàng (TK 131) hoặc tiền thu theo hình thức thanh toán

b) Ghi nhận giá vốn

- Kết chuyển giá vốn từ thành phẩm sang chi phí trong kỳ (mô hình trong ảnh thể hiện kết chuyển liên quan đến TK 632)

c) Kết chuyển kết quả kinh doanh

- Kết chuyển doanh thu sang TK xác định kết quả (ảnh thể hiện Có TK 911/ Nợ TK 911)

- Kết chuyển chi phí để xác định lãi/lỗ

- Xác định lãi/lỗ theo logic:

- Lãi: Nợ TK 421 / Có TK 4212 (tùy cách trình bày)

- Lỗ: Nợ TK 4211 / Có TK 421

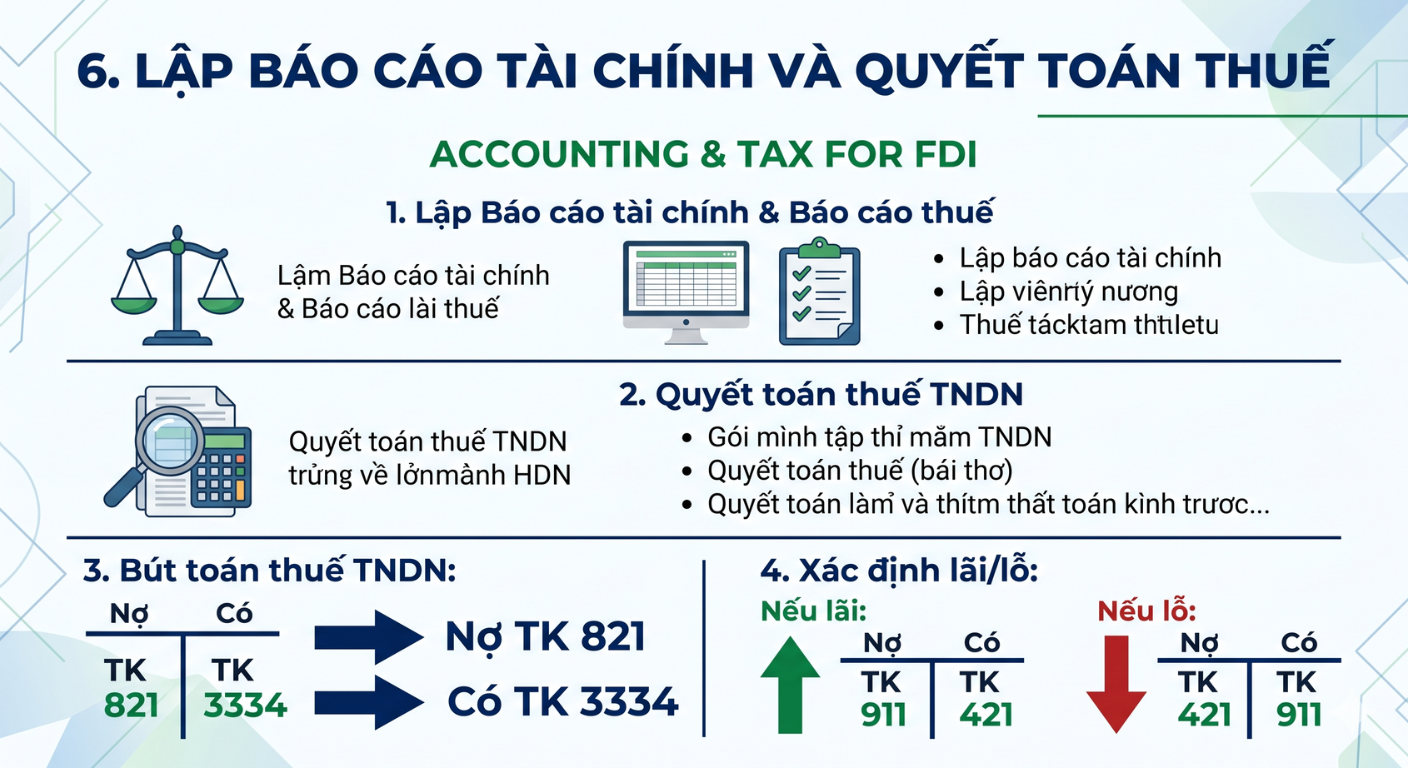

Lập báo cáo tài chính và quyết toán thuế

Các đầu việc quan trọng:

6. Lập báo cáo tài chính & báo cáo thuế

-

Lập báo cáo tài chính

- Lập báo cáo/viết liên quan đến thuế (tùy loại hình)

- Chuẩn bị tài liệu phục vụ quyết toán

7. Quyết toán thuế TNDN

- Thực hiện rà soát, điều chỉnh theo quy định

- Thực hiện các bước liên quan hồ sơ quyết toán

8. Bút toán thuế TNDN và xác định lãi/lỗ sau thuế

- Ghi nhận thuế theo bút toán kết chuyển

- Xác định phần lãi/lỗ sau thuế để phản ánh đúng kết quả kỳ kế toán

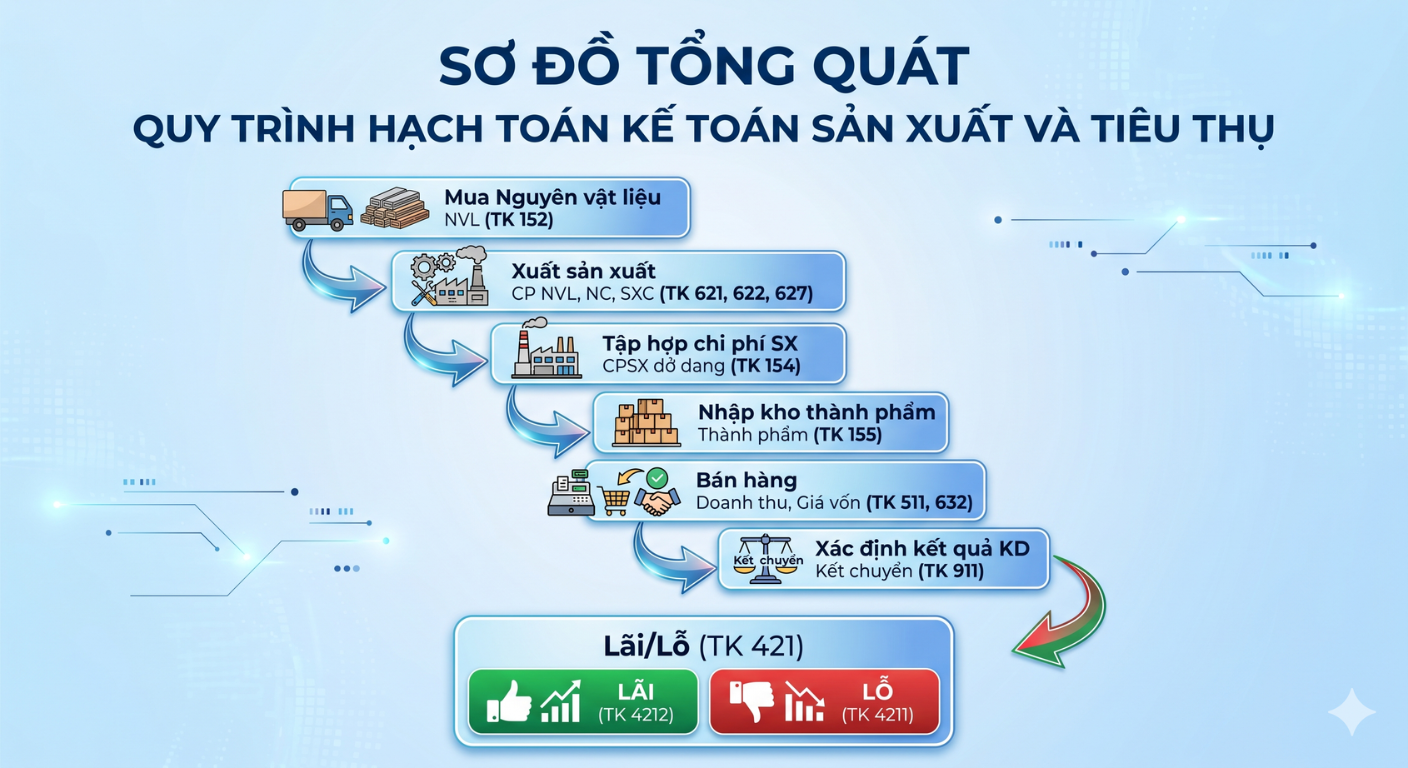

Sơ đồ tổng quát (tóm tắt nhanh)

- Mua NVL (TK 152 / 1331 / 331)

→ Xuất sản xuất (TK 621, 622, 627)

→ Tập hợp chi phí (TK 154)

→ Nhập kho thành phẩm (TK 155)

→ Bán hàng (Doanh thu TK 511)

→ Giá vốn (TK 632)

→ Kết chuyển KQKD (TK 911)

→ Lập báo cáo tài chính & quyết toán thuế

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.