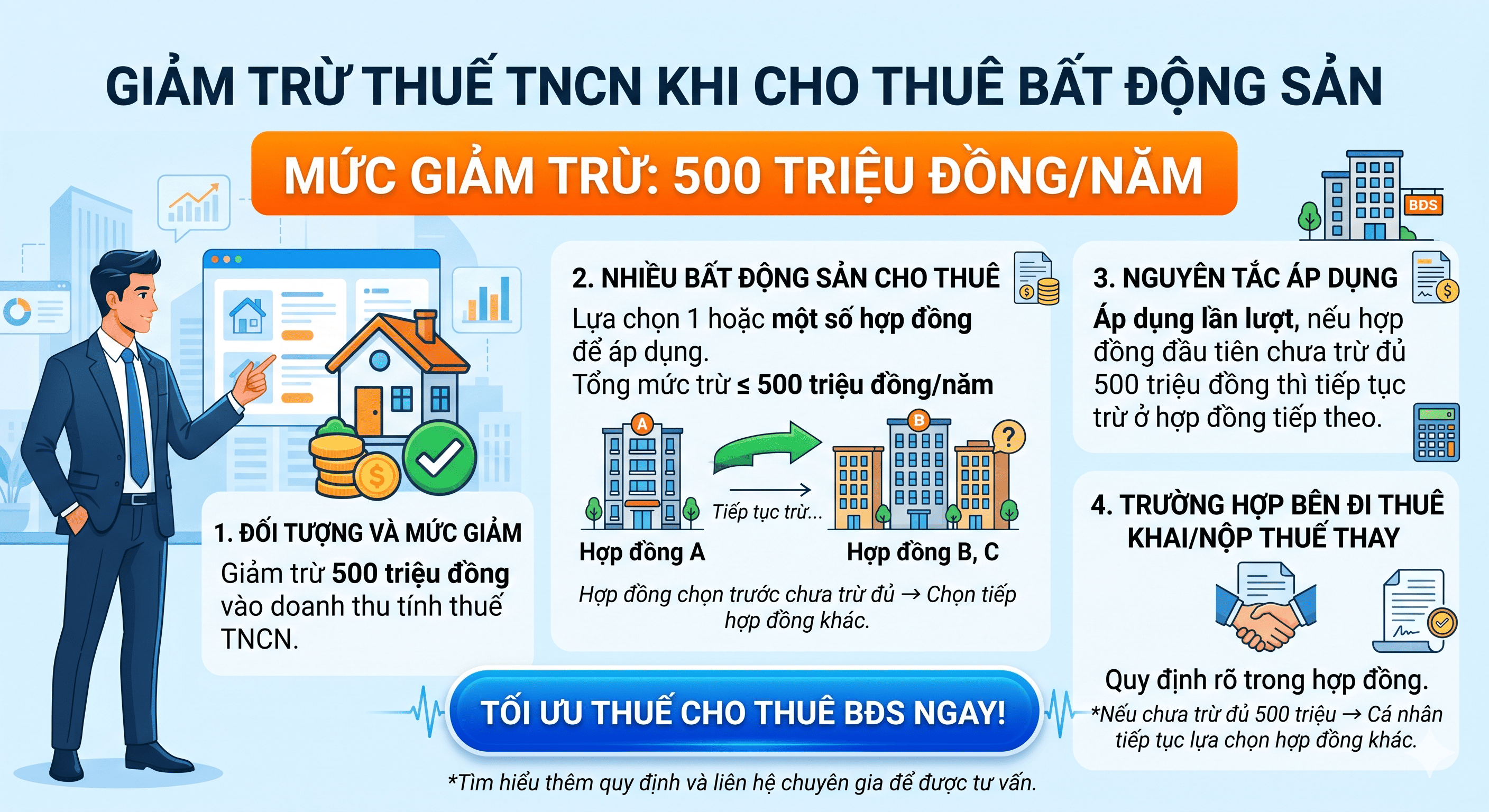

Mức giảm trừ: 500.000.000 VNĐ/năm.

Cách áp dụng: Mức giảm trừ này được trừ trực tiếp vào doanh thu tính thuế TNCN. Nếu doanh thu dưới ngưỡng này (sau khi áp dụng các quy định liên quan), cá nhân có thể tối ưu đáng kể số thuế phải nộp.

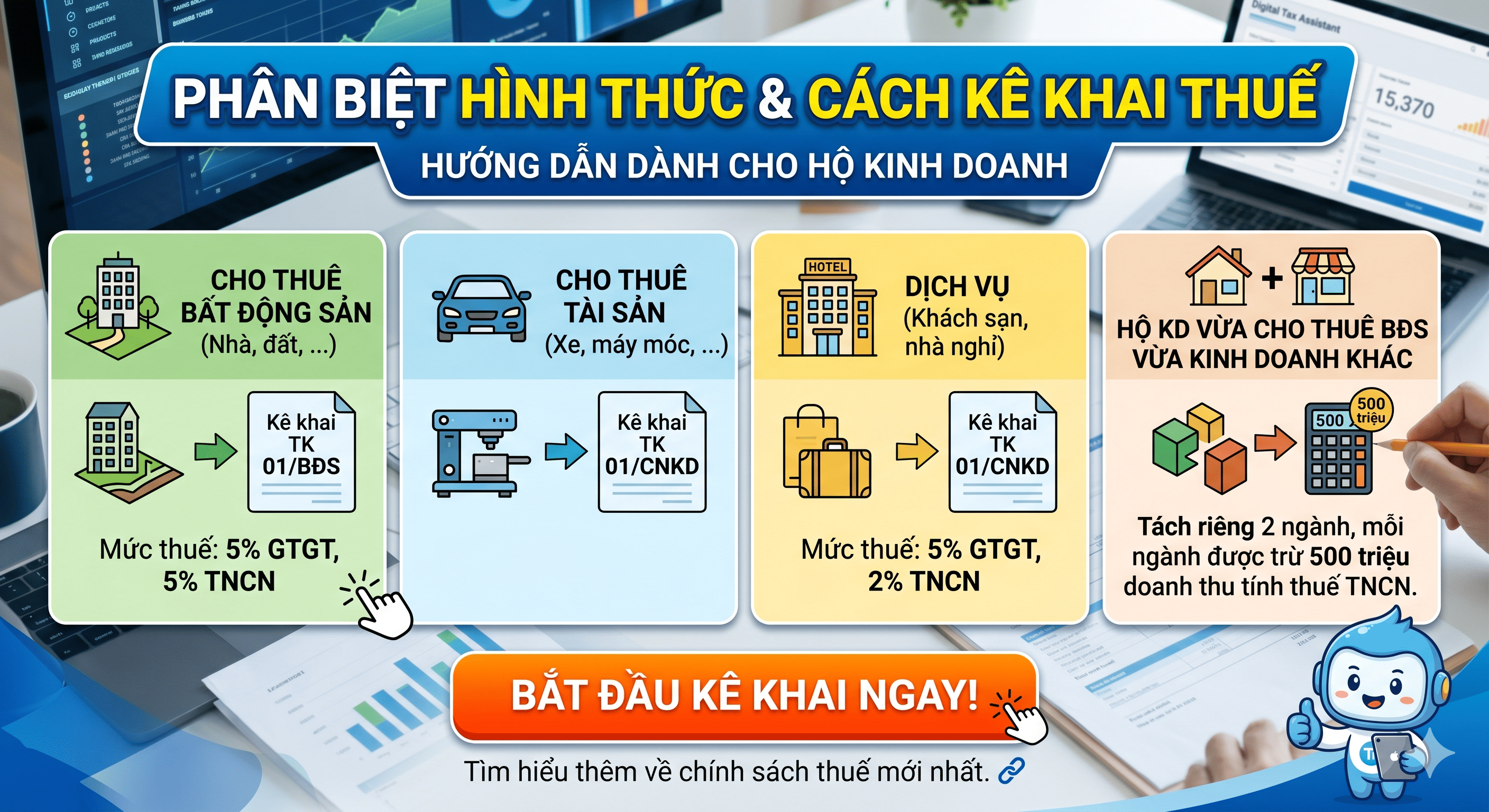

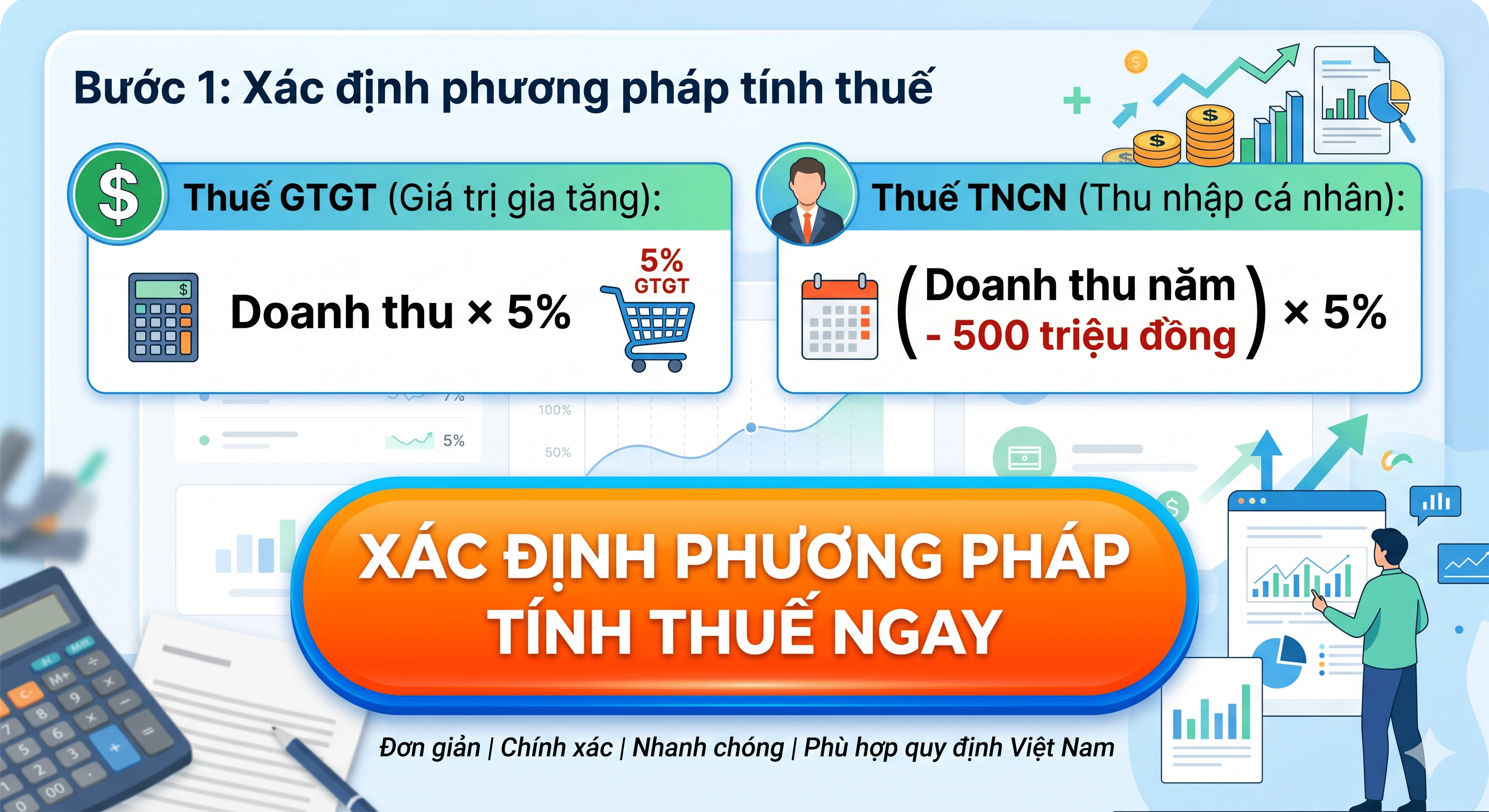

Để xác định số thuế phải nộp, cá nhân cần phân biệt rõ hai loại thuế với thuế suất khác nhau:

Thuế suất: 5% trên doanh thu.

Công thức: Thuế GTGT = Doanh thu x 5%.

Thuế suất: 5% trên doanh thu (sau khi đã trừ các khoản giảm trừ nếu có đủ điều kiện).

Nguyên tắc: Nếu doanh thu năm dưới ngưỡng quy định, cá nhân có thể được miễn hoặc giảm thuế tùy theo từng trường hợp cụ thể và các hợp đồng đang thực hiện.

Trong trường hợp một cá nhân có nhiều bất động sản cho thuê cùng lúc, việc áp dụng mức giảm trừ 500 triệu đồng được thực hiện như sau:

Lựa chọn hợp đồng: Cá nhân được quyền lựa chọn 1 hoặc một số hợp đồng để áp dụng mức giảm trừ.

Nguyên tắc lũy tiến: Áp dụng lần lượt. Nếu hợp đồng đầu tiên chưa trừ hết mức 500 triệu, phần còn lại sẽ được chuyển sang trừ tiếp ở các hợp đồng tiếp theo.

Tổng mức trừ: Không vượt quá 500 triệu đồng/năm trên tổng tất cả các nguồn thu từ cho thuê BĐS.

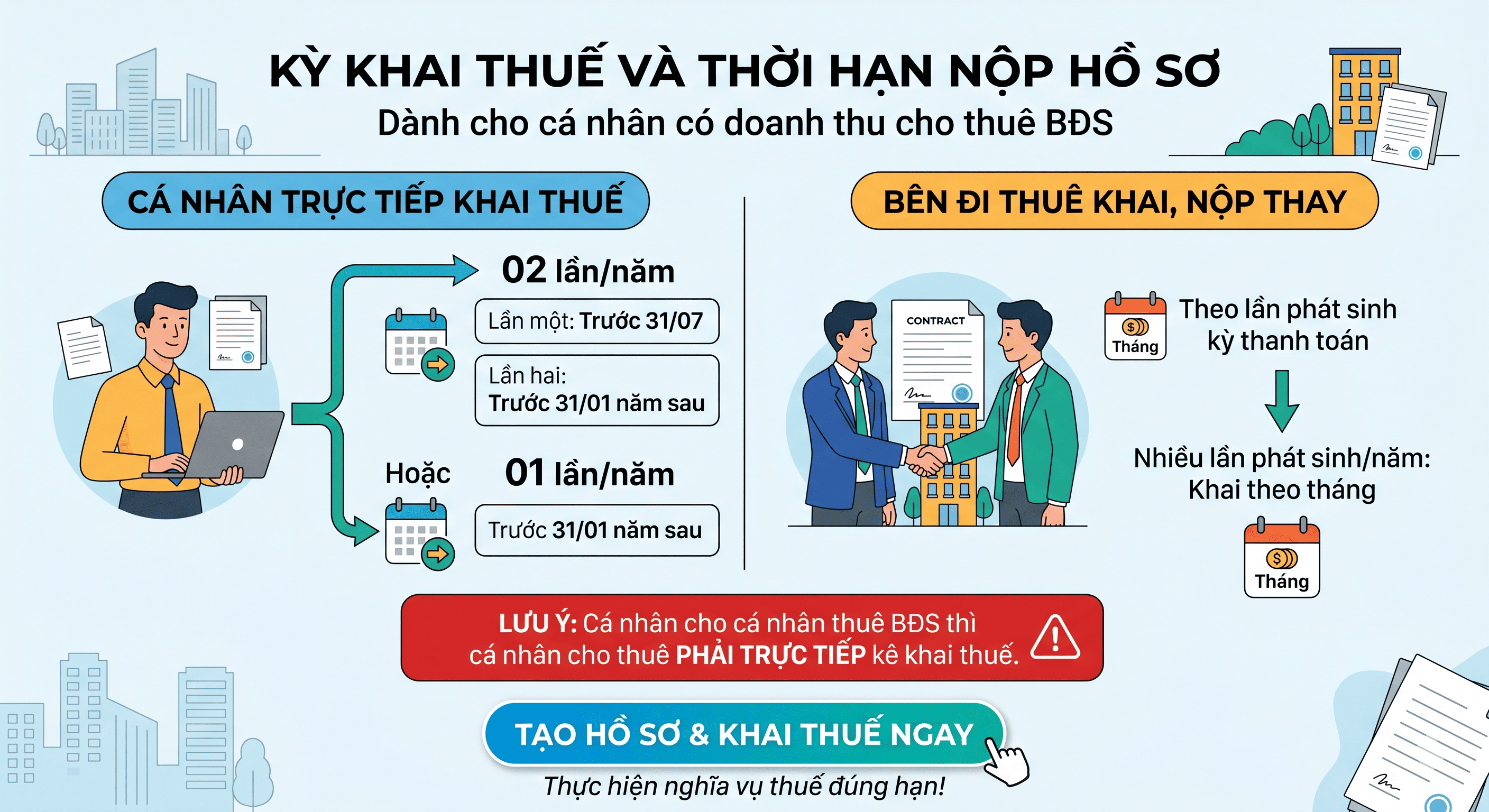

Cá nhân nộp hồ sơ khai thuế tại Chi cục Thuế nơi có bất động sản cho thuê.

Nếu có nhiều BĐS tại nhiều tỉnh khác nhau: Cá nhân có thể lựa chọn 1 Chi cục Thuế nơi có BĐS bất kỳ để nộp tờ khai tổng hợp.

.png)

Nếu trong hợp đồng quy định bên đi thuê (thường là doanh nghiệp) nộp thuế thay, bên đi thuê sẽ thực hiện kê khai và nộp thuế theo mã số thuế của cá nhân cho thuê. Tuy nhiên, cá nhân vẫn cần theo dõi để đảm bảo mức giảm trừ 500 triệu được áp dụng đúng quyền lợi của mình.

LƯU Ý QUAN TRỌNG: Nếu bên đi thuê nộp thuế thay, hãy ghi rõ điều khoản này trong hợp đồng để bảo vệ quyền lợi và xác định rõ trách nhiệm kê khai.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.

-cr-220x145.png)