Thuế Sử Dụng Đất Phi Nông Nghiệp (SDPNN) là gì?

SDPNN là loại thuế áp dụng đối với phần diện tích đất không thuộc nhóm đất nông nghiệp. Với nhiều hộ/cá nhân đang sử dụng đất gắn với nhà chung cư, việc xác định đúng đối tượng nộp – căn cứ tính – kê khai và thời hạn nộp sẽ giúp tránh sai sót và phát sinh chi phí không đáng có.

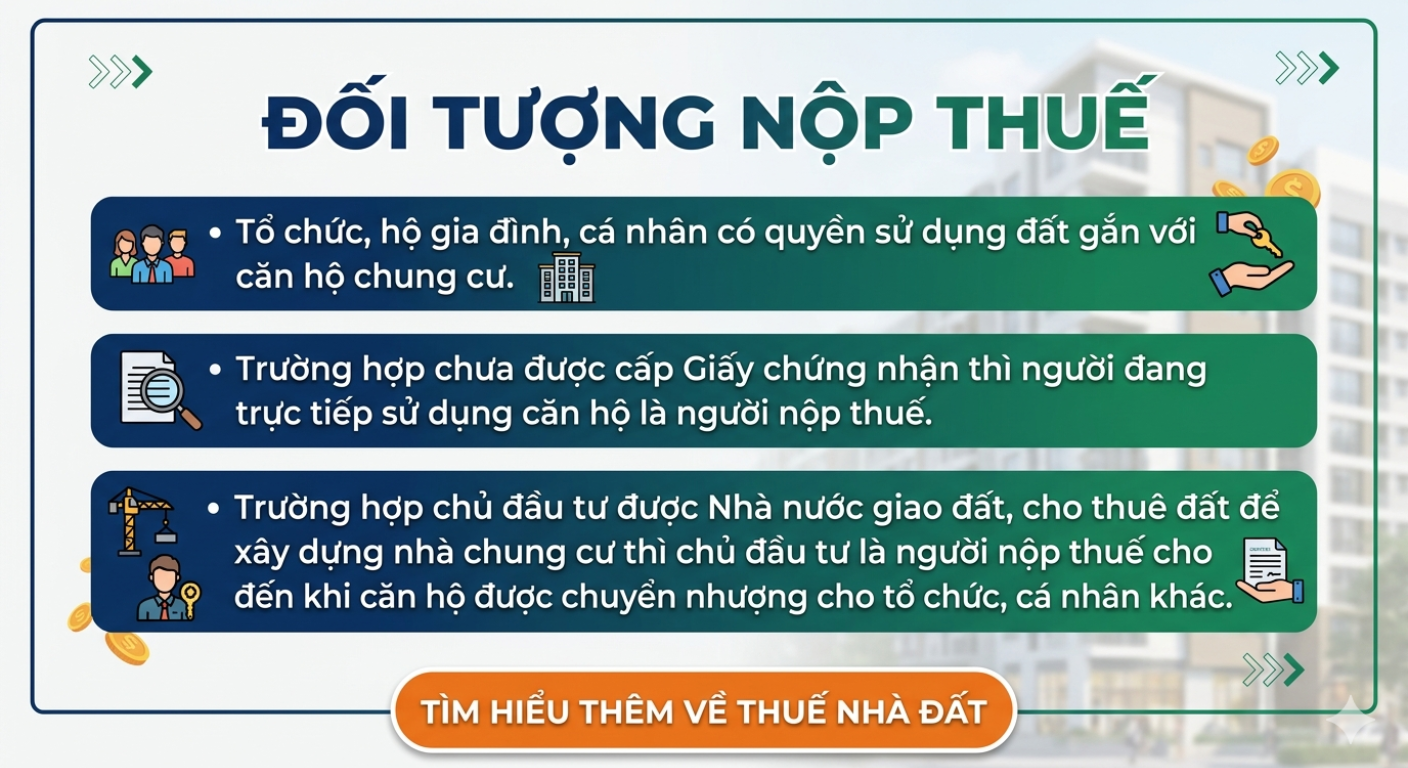

Đối tượng nộp thuế SDPNN (liên quan nhà chung cư)

Ai là người có nghĩa vụ nộp thuế?

Theo nội dung trong tài liệu, các trường hợp phổ biến gồm:

- Tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất gắn với căn hộ chung cư.

- Trường hợp chưa được cấp Giấy chứng nhận: người trực tiếp sử dụng căn hộ được xác định là người nộp thuế.

- Trường hợp chủ đầu tư được Nhà nước giao đất/cho thuê đất để xây dựng nhà chung cư: chủ đầu tư là người nộp thuế cho đến khi căn hộ được chuyển nhượng cho tổ chức/cá nhân khác.

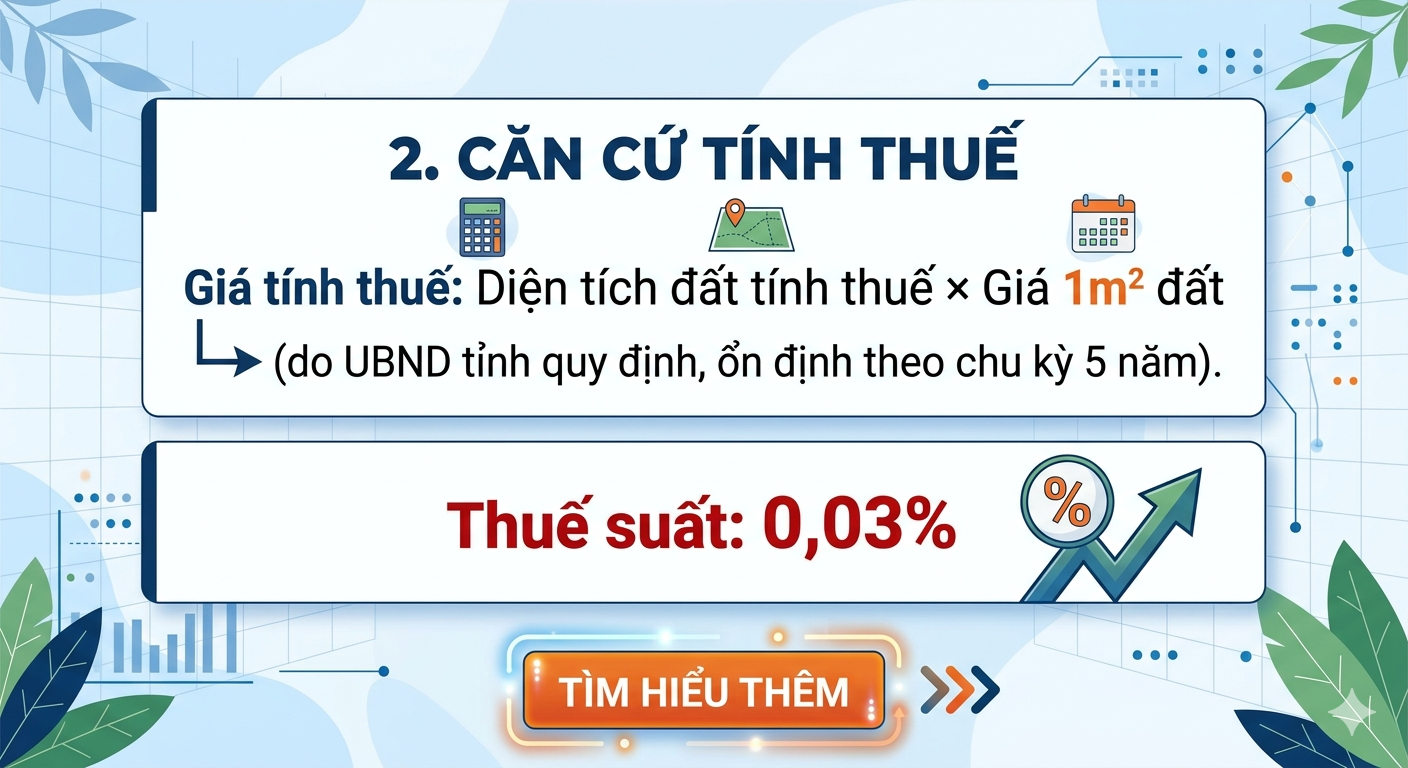

Căn cứ tính thuế SDPNN

Thuế được tính dựa trên những yếu tố nào?

Tài liệu nêu 2 căn cứ chính:

- Giá tính thuế: bằng diện tích đất tính thuế × giá 1m² đất

- Giá do UBND tỉnh/quy định và thường được ổn định theo chu kỳ 5 năm.

- Thuế suất: 0,03%

Lưu ý: Khi áp dụng, doanh nghiệp/cá nhân cần đảm bảo “diện tích tính thuế” và “giá 1m²” đúng theo hướng dẫn của địa phương và hồ sơ quản lý đất đai.

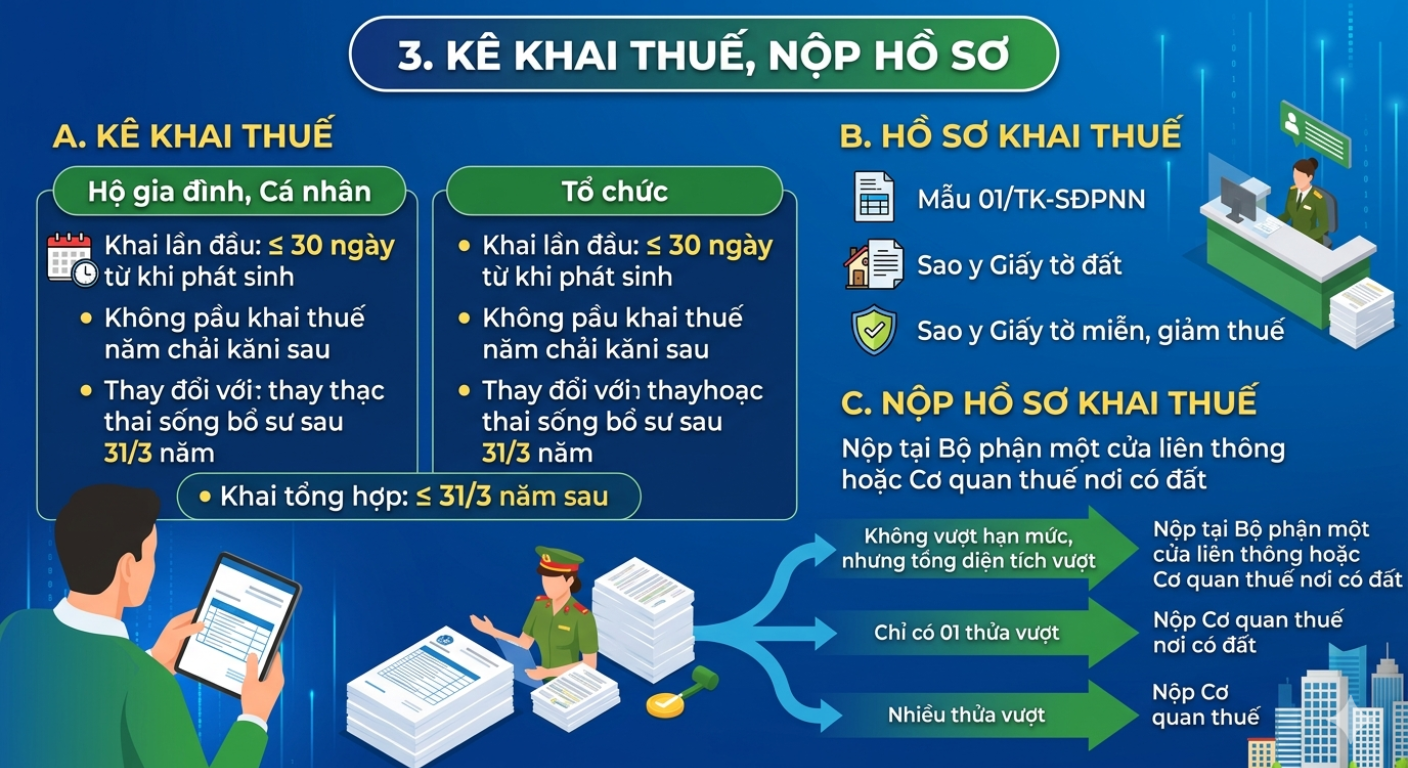

Kê khai thuế & nộp hồ sơ SDPNN

Người nộp thuế cần kê khai như thế nào?

Tài liệu chia theo nhóm đối tượng:

A. Kê khai thuế

-

Hộ gia đình, cá nhân:

- Kê khai lần đầu: ≤ 30 ngày từ khi phát sinh

- Không nộp khai thuế nếu đã có nghĩa vụ kê khai năm trước (theo điều kiện trong tài liệu)

- Thay đổi do: thay thửa/song báo/sau 31/3 năm → làm theo mốc quy định

- Khai tổng hợp: ≤ 31/3 năm sau

-

Tổ chức:

- Kê khai lần đầu: ≤ 30 ngày từ khi phát sinh

- Không nộp khai thuế nếu phát sinh sau điều kiện nêu trong tài liệu

- Thay đổi do: thay hoặc thỏa song báo → theo mốc sau 31/3 năm

- Khai tổng hợp: ≤ 31/3 năm sau

B. Hồ sơ kê khai thuế

Tài liệu nêu các thành phần cơ bản như:

- Mẫu 01/TK-SDĐPNN

- Sao y giấy tờ đất

- Sao y giấy tờ miễn/giảm thuế (nếu thuộc trường hợp)

C. Nộp hồ sơ kê khai thuế

- Nộp tại Bộ phận một cửa của liên thông hoặc cơ quan thuế nơi có đất.

Thời hạn nộp thuế SDPNN

Các mốc nộp thuế thường gặp

Theo nội dung tài liệu, bạn có thể tham khảo các mốc:

- Nộp thuế lần đầu: Chậm nhất 30 ngày kể từ ngày ban hành thông báo nộp thuế SDPNN.

- Nộp tiền thuế từ năm thứ 2 trở đi: hàng năm và tài liệu nêu mốc 31/10 hằng năm.

- Trường hợp nộp thuế do chênh lệch: theo xác định tại tài liệu (gắn với tờ khai tổng hợp và mốc “sau … 31/3”).

- Trường hợp nộp thuế theo hồ sơ khai điều chỉnh: Chậm nhất 30 ngày kể từ ngày ban hành thông báo nộp thuế SDPNN.

Một số lưu ý quan trọng với người nộp thuế (nhà chung cư)

Những điểm cần rà soát để tránh sai sót

- Kiểm tra thông tin về diện tích đất và việc phân bổ cho căn hộ.

- Kê khai trung thực, đầy đủ và đúng thời hạn.

- Chuẩn bị đầy đủ hồ sơ, giấy tờ liên quan miễn/giảm thuế (nếu có).

- Trường hợp chuyển nhượng/căn hộ chuyển quyền: cần cập nhật để tránh phát sinh sai nghĩa vụ.

- Lưu giữ đầy đủ giấy tờ, tài liệu liên quan để phục vụ kê khai/điều chỉnh khi cần.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.