Vì sao doanh nghiệp cần chủ động nhận diện rủi ro thuế?

Nhiều doanh nghiệp chỉ “giật mình” khi cơ quan thuế xem xét kỹ hồ sơ hoặc yêu cầu giải trình. Thực tế, rủi ro thuế thường có thể nhận diện sớm thông qua các điểm bất thường trên:

báo cáo tài chính (kế toán)

số liệu thuế (tờ khai/TN chịu thuế)

đối soát công nợ, chi phí, doanh thu

chênh lệch giữa “lợi nhuận kế toán” và “thu nhập chịu thuế”

5 dấu hiệu nhin báo cáo là biết doanh nghiệp có rủi ro thuế

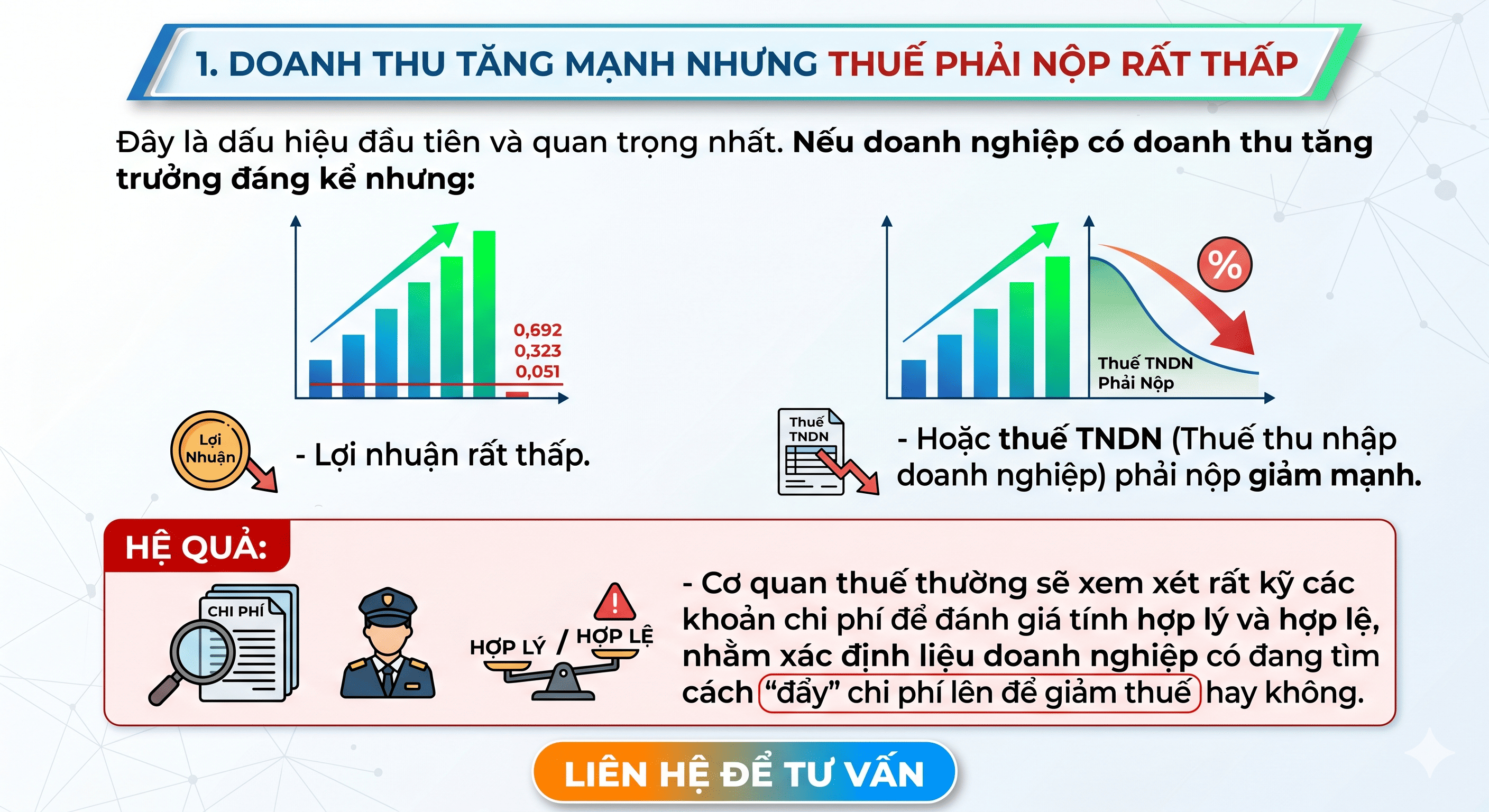

(1) Doanh thu tăng mạnh nhưng thuế phải nộp lại rất thấp

Đây là dấu hiệu đầu tiên cần đặc biệt chú ý. Nếu doanh thu tăng nhưng thuế TNDN phải nộp giảm mạnh, thường khiến cơ quan thuế đặt nghi vấn về tính hợp lý/hợp lệ của chi phí.

Hệ quả có thể gặp:

- bị yêu cầu rà soát, giải trình

- kiểm tra tính hợp lý và hợp lệ của các khoản chi

Gợi ý hành động:

- rà soát các khoản chi phí theo hồ sơ chứng từ

- đối chiếu số liệu kế toán và số liệu thuế

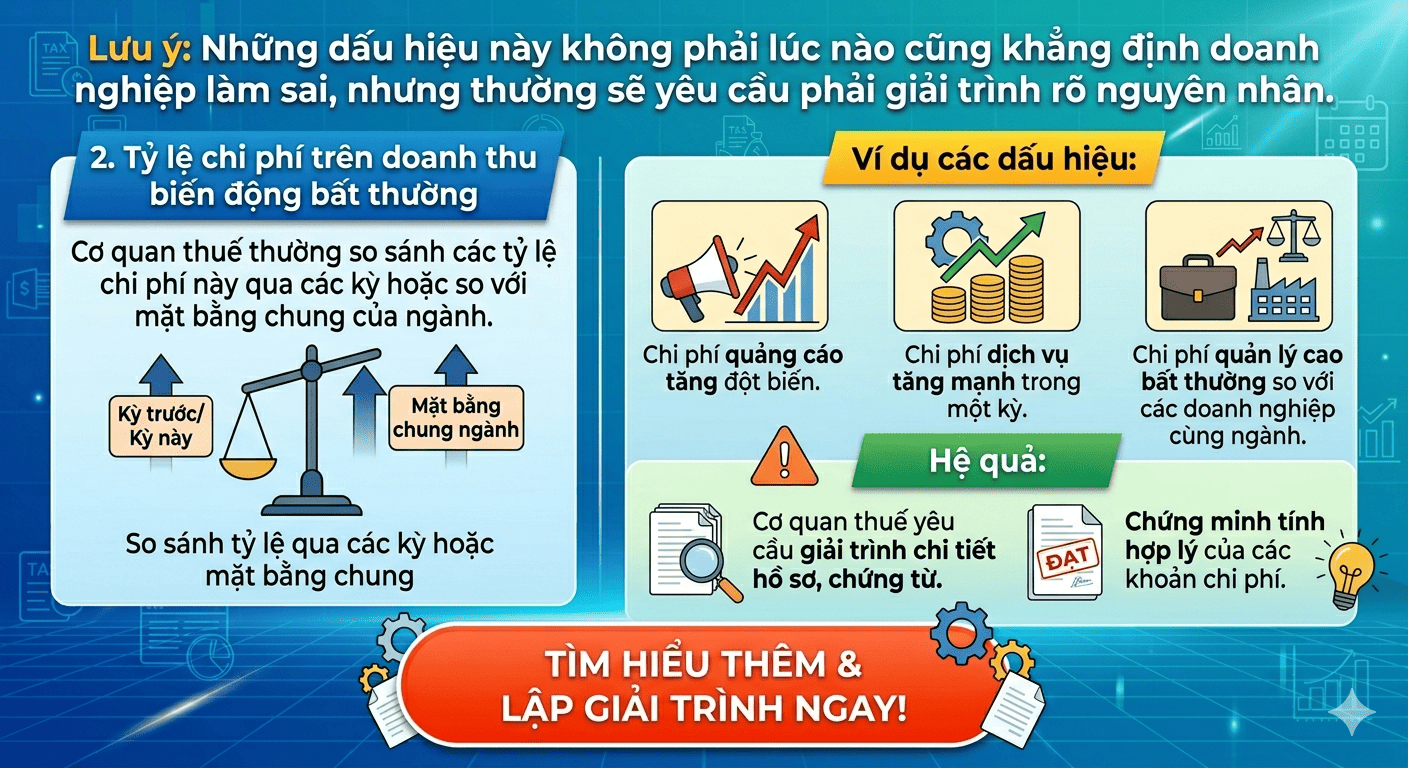

(2) Tỷ lệ chi phí trên doanh thu biến động bất thường

Khi chi phí tăng/giảm bất thường so với kỳ trước hoặc so với các kỳ cùng ngành, đây có thể là dấu hiệu rủi ro.

Gợi ý nhận diện nguyên nhân:

- chi phí quảng cáo/tư vấn/dịch vụ tăng đột biến

- chi phí quản lý cao bất thường so với quy mô doanh nghiệp

Hệ quả:

- hồ sơ có thể bị soi kỹ về tính hợp lý của chi phí

- cần chứng minh mục đích kinh doanh và tính phù hợp với hoạt động tạo doanh thu

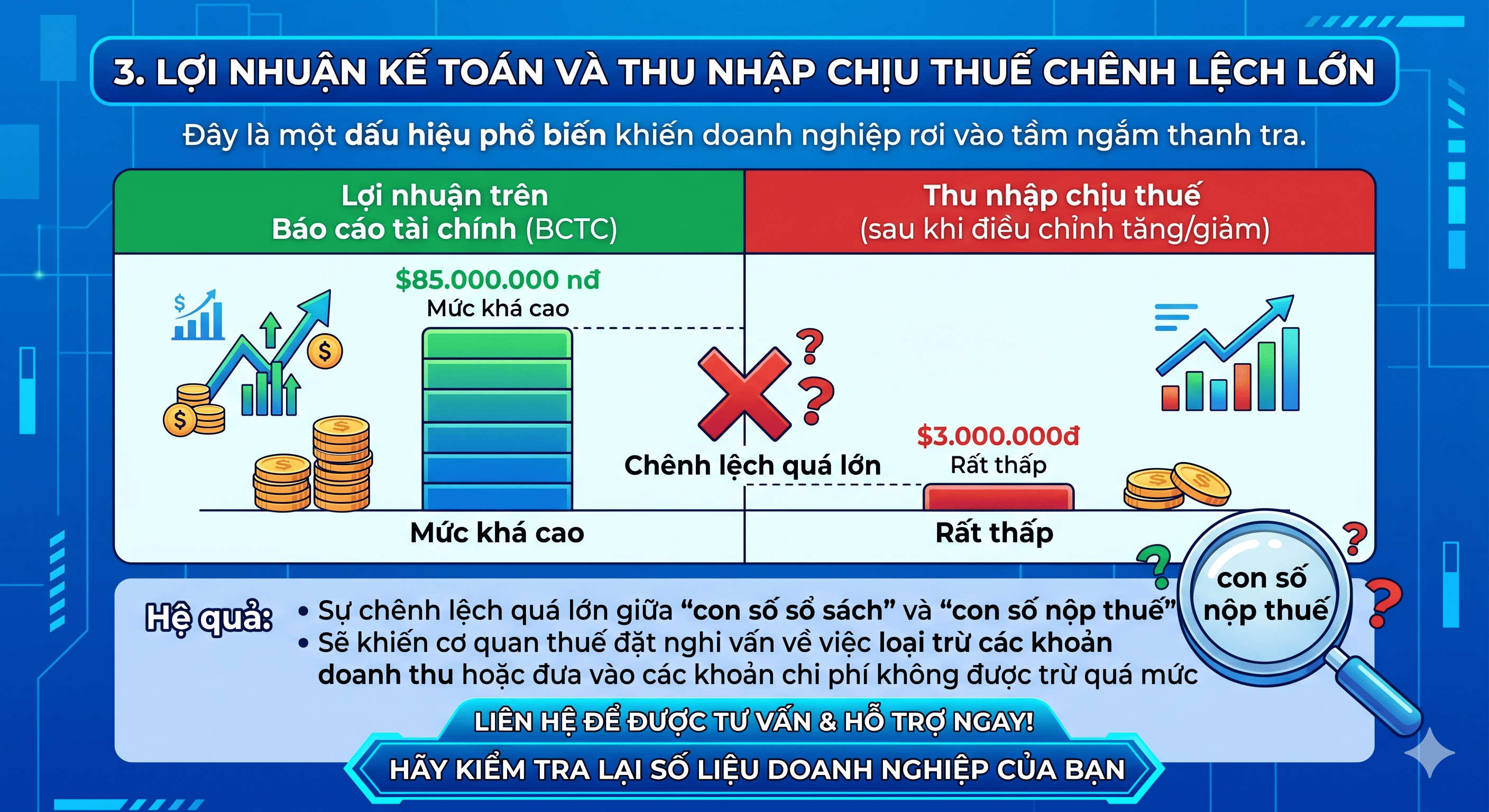

(3) Lợi nhuận kế toán và thu nhập chịu thuế chênh lệch lớn

Rủi ro thường nằm ở việc có thể phát sinh các vấn đề như:

- phần “lợi nhuận kế toán” cao nhưng “thu nhập chịu thuế” lại thấp

- chênh lệch do chi phí/thu nhập được xử lý khác nhau giữa kế toán và thuế

Hành động cần làm:

- kiểm tra lại dữ liệu và cơ sở điều chỉnh

- rà soát xem khoản nào bị loại trừ hoặc không được trừ theo quy định

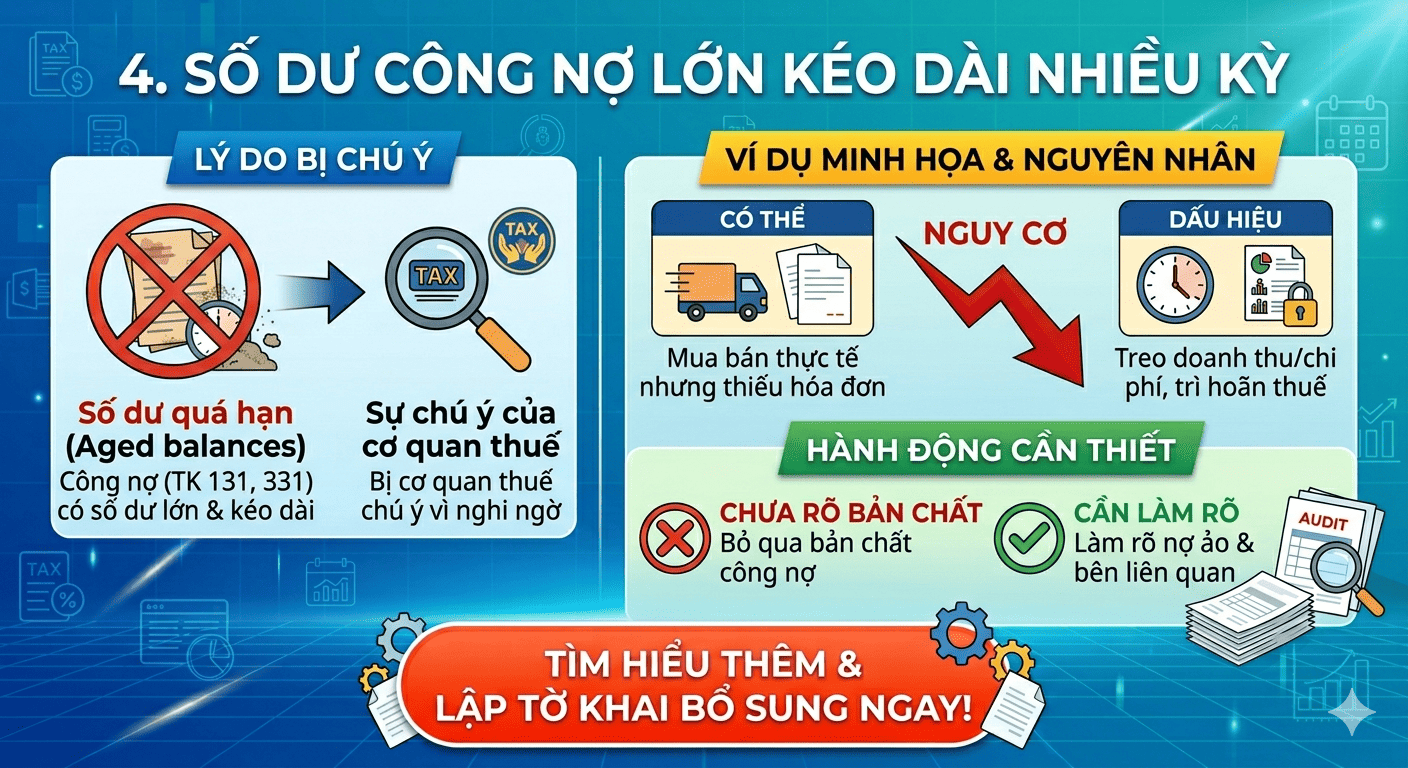

(4) Số dư công nợ lớn kéo dài nhiều kỳ

Số dư công nợ đến hạn kéo dài có thể khiến cơ quan thuế nghi ngờ về tính đúng đắn của:

- bản chất giao dịch

- thời điểm ghi nhận doanh thu/chi phí

- việc tồn tại công nợ “treo” hoặc chưa phản ánh đúng

Gợi ý:

- rà soát đối chiếu công nợ chi tiết

- làm rõ các giao dịch có dấu hiệu không “khớp bản chất”

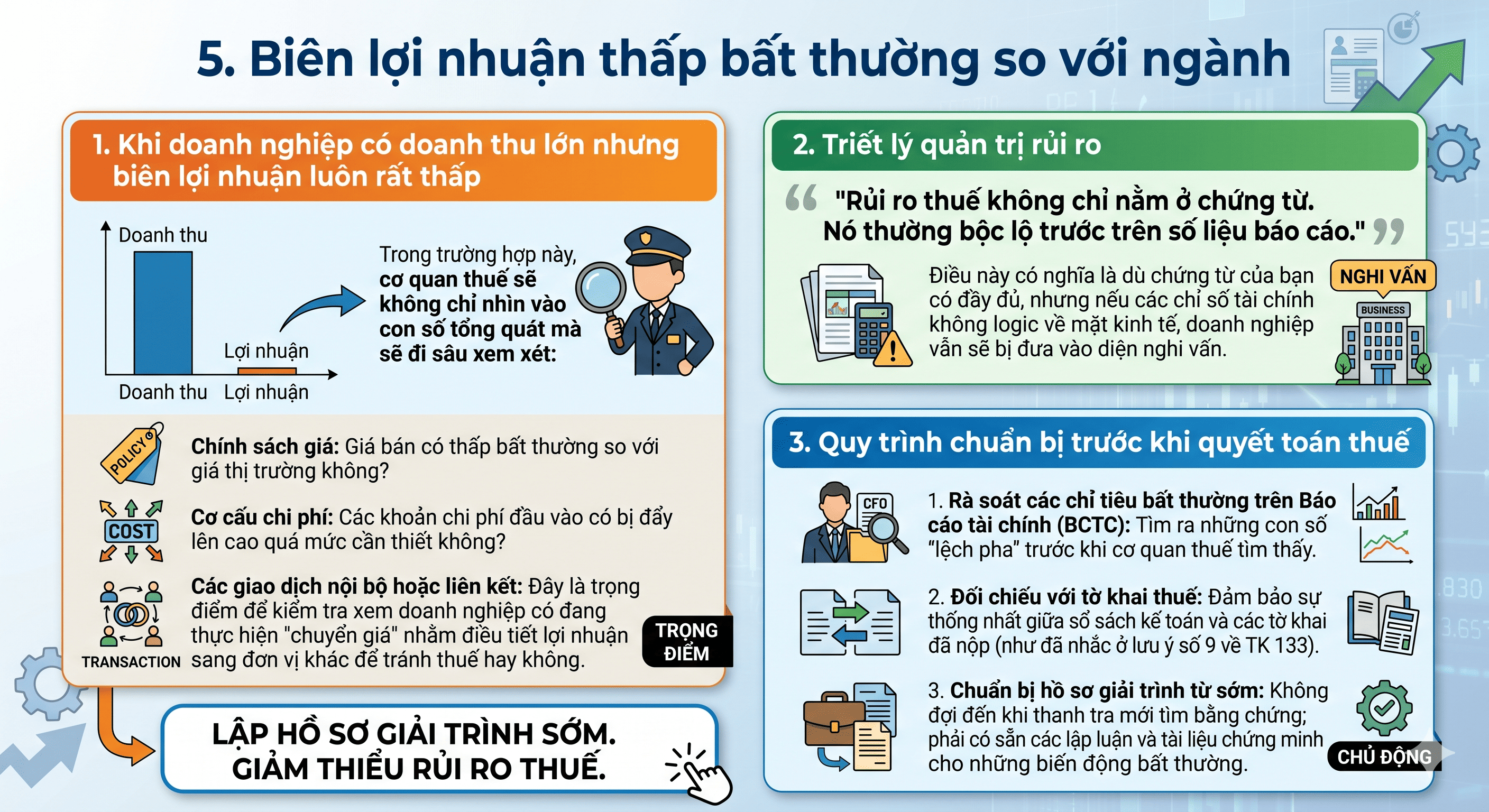

(5) Biên lợi nhuận thấp bất thường so với ngành

Doanh nghiệp có thể gặp rủi ro nếu:

- có dấu hiệu “lợi nhuận thấp” trong khi doanh thu/hoạt động không tương xứng

- chính sách giá, chi phí hoặc cấu trúc doanh thu—chi phí không giải trình được hợp lý

Triển khai kiểm tra nhanh:

- so sánh cấu trúc chi phí theo kỳ & theo ngành

- xem xét chính sách giá/khuyến mãi và cách hạch toán tương ứng

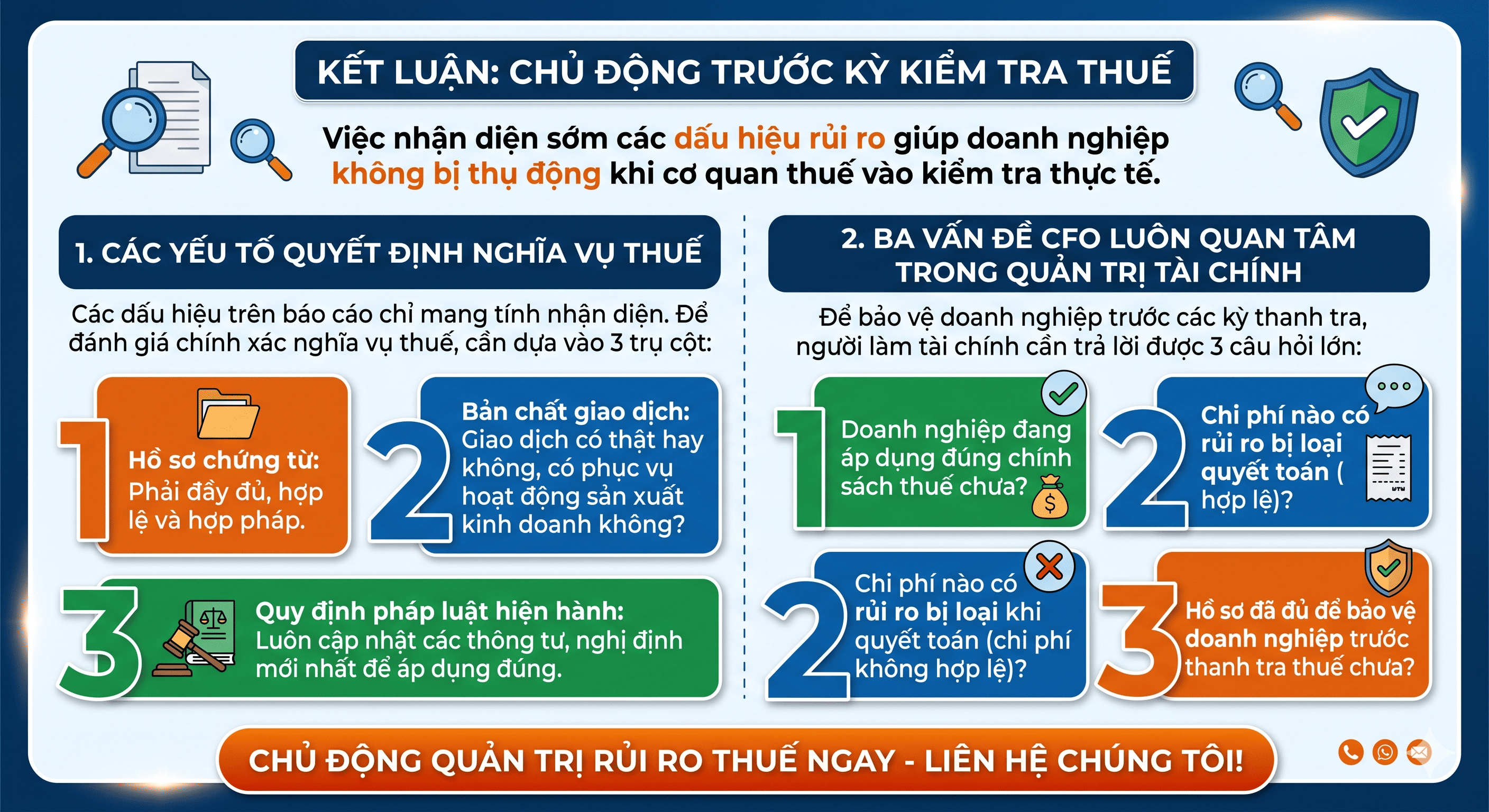

Kết luận: Chủ động quản trị rủi ro thuế trước kỳ kiểm tra/quyết toán

Việc nhận diện sớm các dấu hiệu rủi ro giúp doanh nghiệp:

- giảm rủi ro bị truy vấn khi cơ quan thuế kiểm tra

- chuẩn bị lập luận & chứng từ giải trình rõ ràng

- chủ động xử lý trước thời điểm “bị đặt câu hỏi”

Doanh nghiệp nên chủ động chuẩn bị hồ sơ, chứng từ, giải trình theo 3 hướng chính:

- hồ sơ chứng từ đã đủ hợp lý/hợp lệ

- khoản chi phí/doanh thu có thể giải trình theo bản chất giao dịch

- hồ sơ & dữ liệu sẵn sàng trước thời điểm kiểm tra

Liên hệ tư vấn & hỗ trợ

Bạn muốn rà soát “5 dấu hiệu rủi ro thuế” trên số liệu thực tế của doanh nghiệp và lập giải trình phù hợp?

Liên hệ để được tư vấn kiểm tra báo cáo/tờ khai và hướng dẫn chuẩn bị hồ sơ đúng trọng tâm.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.