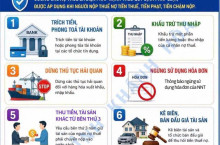

Trong quá trình thanh tra, kiểm tra thuế, một trong những vấn đề doanh nghiệp thường gặp phải là các khoản chi phí không được cơ quan thuế chấp nhận khi tính thuế thu nhập doanh nghiệp (TNDN).

Nguyên nhân chủ yếu không nằm ở việc doanh nghiệp phát sinh chi phí, mà do:

- Không chứng minh được mục đích phục vụ hoạt động sản xuất kinh doanh.

- Thiếu hóa đơn, chứng từ hợp lệ.

- Hồ sơ thanh toán chưa đúng quy định.

- Không có tài liệu chứng minh tính thực tế của khoản chi.

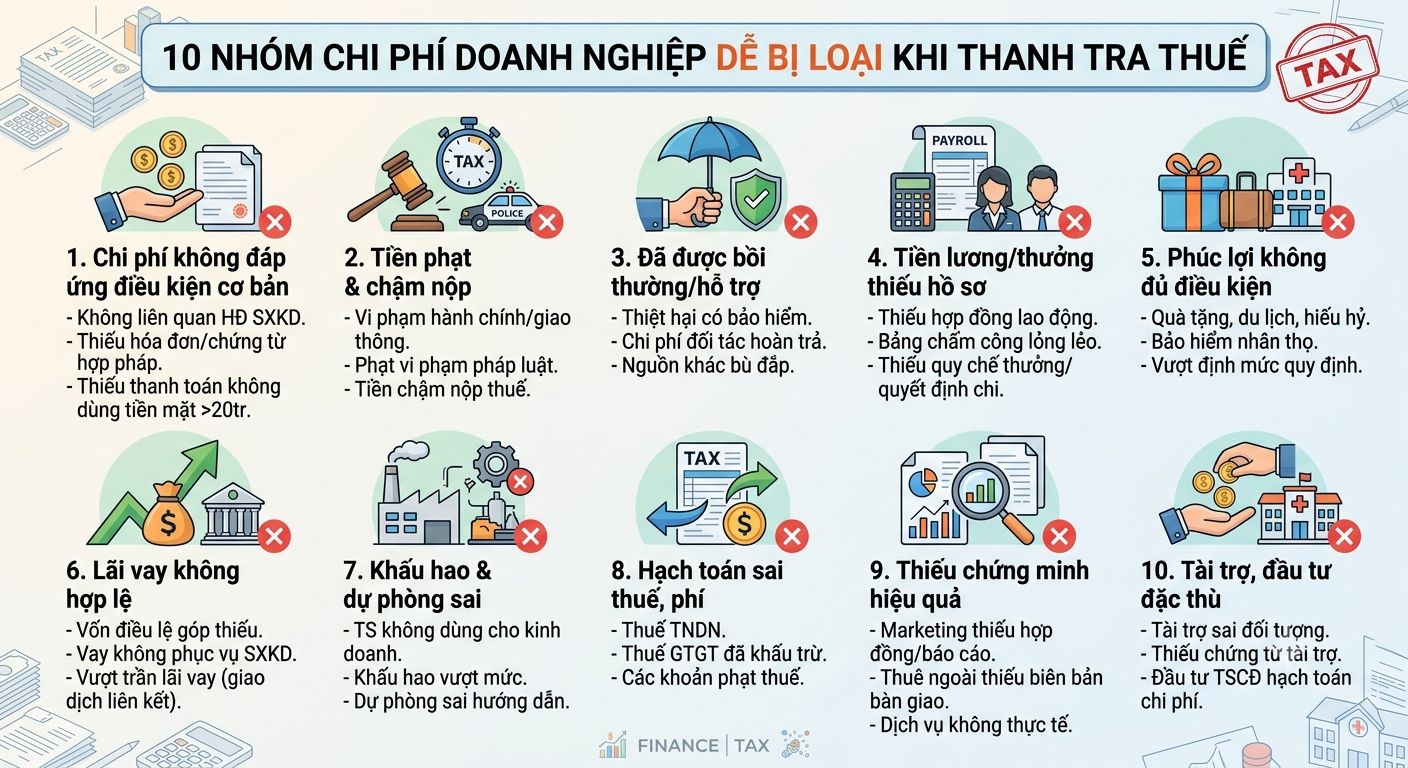

Để hạn chế rủi ro bị loại chi phí, doanh nghiệp cần nắm rõ 10 nhóm chi phí thường bị kiểm tra và loại bỏ khi thanh tra thuế.

1. Chi Phí Không Đáp Ứng Điều Kiện Cơ Bản

Đây là nhóm chi phí phổ biến nhất bị loại khi quyết toán thuế.

Các trường hợp thường gặp:

- Khoản chi không liên quan đến hoạt động sản xuất kinh doanh.

- Thiếu hóa đơn, chứng từ hợp pháp.

- Thanh toán không đúng quy định.

- Các khoản thanh toán bằng tiền mặt vượt mức quy định.

Cách hạn chế rủi ro:

Doanh nghiệp cần đảm bảo:

-

Chi phí có mục đích kinh doanh rõ ràng.

-

Có đầy đủ hợp đồng, hóa đơn, chứng từ.

-

Có chứng từ thanh toán phù hợp.

2. Tiền Phạt Và Các Khoản Chậm Nộp

Các khoản tiền phạt thường không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Các khoản dễ bị loại:

-

Phạt vi phạm hành chính.

- Phạt vi phạm pháp luật.

- Tiền chậm nộp thuế.

Lưu ý:

Doanh nghiệp cần phân biệt giữa:

- Chi phí phục vụ hoạt động kinh doanh.

- Khoản phạt do vi phạm nghĩa vụ pháp luật.

3. Chi Phí Đã Được Bồi Thường Hoặc Có Nguồn Khác Bù Đắp

Một số khoản chi dù có phát sinh thực tế nhưng nếu đã có nguồn bù đắp thì có thể không được tính vào chi phí hợp lý.

Ví dụ:

- Thiệt hại đã được công ty bảo hiểm bồi thường.

- Chi phí đã được tổ chức khác hỗ trợ.

- Khoản chi có nguồn tài chính khác bù đắp.

4. Tiền Lương, Thưởng Thiếu Hồ Sơ

Chi phí nhân công là khoản mục thường được cơ quan thuế kiểm tra kỹ.

Các lỗi thường gặp:

-

Không có hợp đồng lao động.

- Thiếu bảng chấm công.

- Thiếu bảng lương.

- Không có quy chế thưởng.

- Thiếu quyết định chi thưởng.

Hồ sơ cần chuẩn bị:

Doanh nghiệp nên lưu:

5. Chi Phúc Lợi Không Đủ Điều Kiện

Các khoản phúc lợi cho người lao động cần đảm bảo đúng quy định.

Một số khoản dễ bị loại:

- Quà tặng.

- Chi phí du lịch.

- Chi phí hiếu, hỷ.

- Bảo hiểm cho người lao động.

- Các khoản vượt định mức.

Lưu ý:

Doanh nghiệp cần có:

- Quy chế chi tiêu nội bộ.

- Danh sách người hưởng.

- Chứng từ chi thực tế.

6. Chi Phí Lãi Vay Không Hợp Lệ

Chi phí lãi vay là khoản thường được kiểm tra trong doanh nghiệp có giao dịch vay vốn.

Các trường hợp rủi ro:

- Vốn điều lệ chưa góp đủ.

- Khoản vay không phục vụ hoạt động kinh doanh.

- Lãi vay vượt mức quy định.

- Giao dịch vay với bên liên kết không đúng quy định.

Hồ sơ cần có:

- Hợp đồng vay.

- Chứng từ giải ngân.

- Hồ sơ sử dụng vốn.

- Chứng từ trả lãi.

7. Chi Phí Khấu Hao Và Dự Phòng Sai Quy Định

Tài sản cố định và khoản dự phòng cần được trích lập đúng quy định.

Các lỗi phổ biến:

- Tài sản không phục vụ kinh doanh.

- Khấu hao vượt mức.

- Trích lập dự phòng sai hướng dẫn.

Doanh nghiệp cần kiểm tra:

8. Hạch Toán Sai Thuế, Phí

Sai sót trong hạch toán có thể khiến doanh nghiệp bị điều chỉnh khi thanh tra.

Các lỗi thường gặp:

-

Thuế TNDN hạch toán sai.

- Thuế GTGT đã khấu trừ.

- Các khoản tiền phạt thuế đưa vào chi phí.

Giải pháp:

Cần thường xuyên:

- Đối chiếu sổ sách.

- Kiểm tra tài khoản kế toán.

- Rà soát tờ khai thuế.

9. Chi Phí Thiếu Chứng Minh Hiệu Quả

Một số khoản chi cần chứng minh được mục đích và kết quả thực tế.

Các nhóm chi phí thường bị kiểm tra:

Marketing

Cần có:

- Hợp đồng.

- Kế hoạch triển khai.

- Báo cáo kết quả.

- Số liệu chiến dịch.

Thuê ngoài

Cần có:

- Hợp đồng dịch vụ.

- Biên bản nghiệm thu.

- Chứng minh dịch vụ thực tế.

Dịch vụ không thực tế

Có thể bị loại nếu:

- Không có bằng chứng thực hiện.

- Không chứng minh được lợi ích cho doanh nghiệp.

10. Chi Tài Trợ, Đầu Tư Không Đúng Đối Tượng

Các khoản tài trợ, đầu tư cần được kiểm tra về mục đích và hồ sơ pháp lý.

Các trường hợp rủi ro:

- Tài trợ sai đối tượng.

- Thiếu chứng từ tài trợ.

- Đầu tư tài sản cố định nhưng hạch toán sai chi phí.

Hồ sơ cần chuẩn bị:

- Quyết định tài trợ.

- Hồ sơ đối tượng nhận tài trợ.

- Chứng từ thanh toán.

- Hồ sơ đầu tư.

Những Nguyên Tắc Giúp Doanh Nghiệp Hạn Chế Rủi Ro Thuế

Để các khoản chi được chấp nhận khi quyết toán thuế, doanh nghiệp nên thực hiện:

1. Kiểm tra trước khi chi

-

Xác định mục đích chi phí.

-

Kiểm tra tính hợp lệ.

-

Có phê duyệt nội bộ.

2. Hoàn thiện hồ sơ trong quá trình phát sinh

-

Thu thập chứng từ đầy đủ.

-

Lưu hồ sơ theo từng khoản mục.

-

Thanh toán đúng quy định.

3. Rà soát sau khi hoàn thành

Kết Luận

Chi phí doanh nghiệp chỉ được chấp nhận khi đáp ứng đầy đủ các điều kiện về:

- Tính hợp lý.

- Tính liên quan đến hoạt động kinh doanh.

- Tính đầy đủ của hồ sơ chứng minh.

Việc chủ động rà soát và chuẩn hóa chứng từ ngay từ khi phát sinh sẽ giúp doanh nghiệp:

- Hạn chế bị loại chi phí.

- Giảm rủi ro khi thanh tra thuế.

- Tối ưu nghĩa vụ thuế đúng quy định.

Hồ sơ đầy đủ hôm nay – An toàn thuế ngày mai!