Trong quá trình hoạt động, doanh nghiệp có thể phát sinh nhu cầu thanh lý tài sản cố định (TSCĐ) do tài sản bị hư hỏng, lỗi thời, không còn nhu cầu sử dụng hoặc cần thay đổi phương án kinh doanh.

Tuy nhiên, việc thanh lý tài sản cố định không chỉ đơn giản là bán tài sản mà cần thực hiện đúng quy trình về hồ sơ, thuế, hóa đơn và hạch toán kế toán để tránh rủi ro khi quyết toán thuế.

Một quy trình thanh lý TSCĐ đúng chuẩn cần đảm bảo:

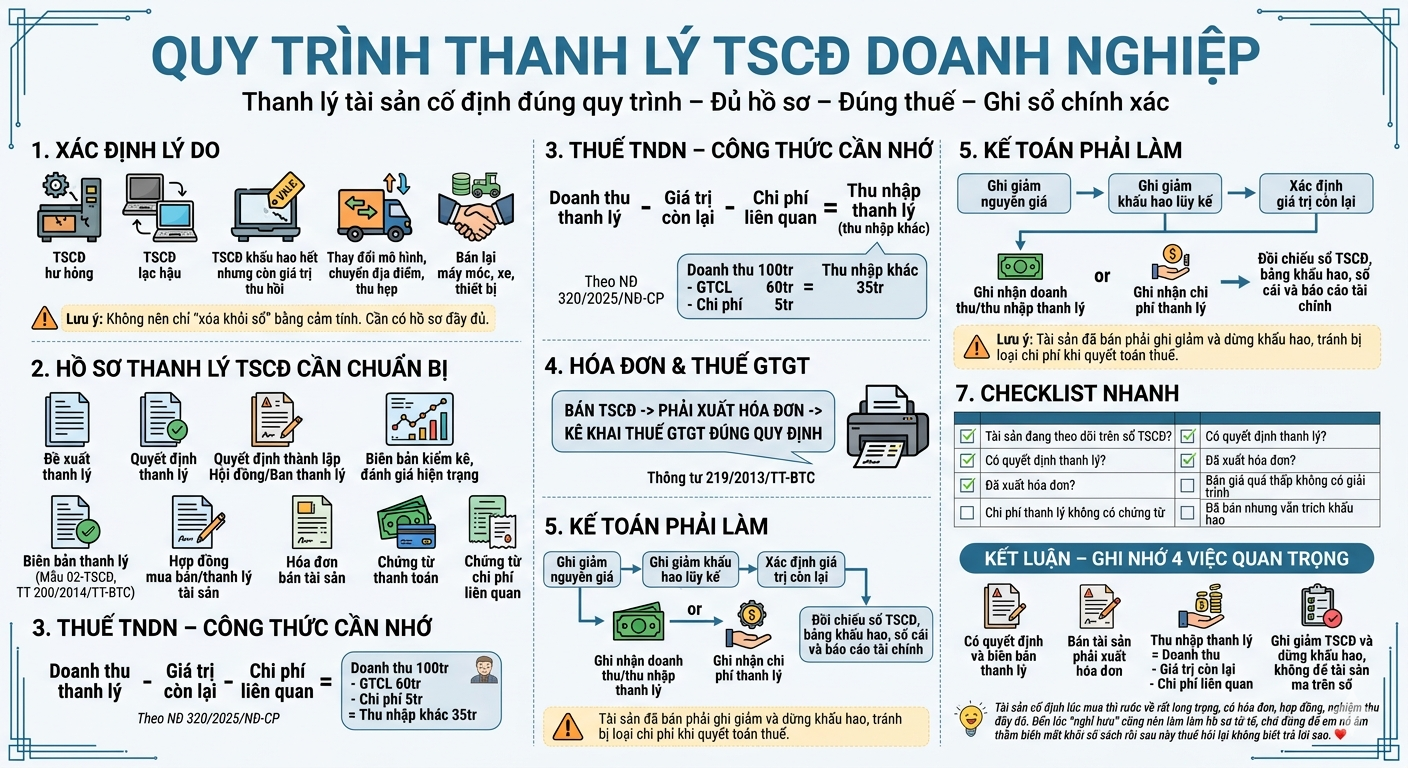

1. Xác Định Lý Do Thanh Lý Tài Sản Cố Định

Trước khi thực hiện thanh lý, doanh nghiệp cần xác định rõ nguyên nhân và tình trạng của tài sản.

Các trường hợp phổ biến cần thanh lý TSCĐ

Doanh nghiệp có thể thanh lý tài sản khi:

- TSCĐ bị hư hỏng, không còn khả năng sử dụng.

- TSCĐ đã lạc hậu, không phù hợp với hoạt động kinh doanh.

- TSCĐ đã khấu hao hết nhưng không còn giá trị sử dụng.

- Doanh nghiệp thay đổi mô hình hoạt động.

- Chuyển địa điểm kinh doanh.

- Bán lại máy móc, thiết bị, xe cộ không còn nhu cầu.

Lưu ý khi thanh lý TSCĐ

Doanh nghiệp không nên chỉ thực hiện thao tác: Xóa tài sản trên sổ sách kế toán.

Mà cần có:

2. Hồ Sơ Thanh Lý Tài Sản Cố Định Cần Chuẩn Bị

Để chứng minh tính hợp lệ của nghiệp vụ thanh lý, doanh nghiệp cần chuẩn bị đầy đủ chứng từ liên quan.

Bộ hồ sơ thanh lý TSCĐ bao gồm:

1. Đề xuất thanh lý tài sản

Nêu rõ:

- Tên tài sản.

- Nguyên nhân thanh lý.

- Tình trạng sử dụng.

2. Quyết định thanh lý tài sản cố định

Do người có thẩm quyền trong doanh nghiệp phê duyệt.

3. Quyết định thành lập Hội đồng thanh lý

Áp dụng theo quy trình quản lý tài sản của doanh nghiệp.

4. Biên bản kiểm kê, đánh giá hiện trạng tài sản

Ghi nhận:

- Tình trạng tài sản.

- Giá trị còn lại.

- Khả năng tiếp tục sử dụng.

5. Biên bản thanh lý TSCĐ

Là căn cứ xác nhận việc hoàn tất thanh lý.

6. Hợp đồng mua bán/thanh lý tài sản

Áp dụng khi doanh nghiệp bán tài sản cho tổ chức, cá nhân khác.

7. Hóa đơn bán tài sản

Là chứng từ quan trọng để ghi nhận doanh thu thanh lý.

8. Chứng từ thanh toán

Bao gồm:

- Phiếu thu.

- Giấy báo có.

- Chứng từ chuyển khoản.

9. Hồ sơ chi phí liên quan

Ví dụ:

- Chi phí tháo dỡ.

- Chi phí vận chuyển.

- Chi phí xử lý tài sản.

3. Cách Tính Thuế TNDN Khi Thanh Lý TSCĐ

Khi thanh lý tài sản cố định, doanh nghiệp cần xác định khoản thu nhập hoặc lỗ phát sinh.

Công thức xác định thu nhập thanh lý

Thu nhập thanh lý = Doanh thu thanh lý – Giá trị còn lại của tài sản – Chi phí liên quan

Trong đó:

Doanh thu thanh lý

- Là số tiền doanh nghiệp thu được từ việc bán tài sản.

Giá trị còn lại

- Là nguyên giá tài sản sau khi trừ số khấu hao đã trích.

Chi phí liên quan

- Bao gồm các chi phí phục vụ việc thanh lý tài sản.

Ví dụ minh họa

Doanh nghiệp thanh lý một máy móc:

- Doanh thu bán tài sản: 100 triệu đồng.

- Giá trị còn lại: 60 triệu đồng.

- Chi phí thanh lý: 5 triệu đồng.

Thu nhập thanh lý:

- 100 triệu – 60 triệu – 5 triệu = 35 triệu đồng

Khoản thu nhập này được xác định để tính thuế thu nhập doanh nghiệp theo quy định.

4. Xuất Hóa Đơn Khi Thanh Lý Tài Sản Cố Định

Khi bán tài sản cố định, doanh nghiệp phải thực hiện xuất hóa đơn theo quy định.

Nguyên tắc xuất hóa đơn thanh lý TSCĐ

Doanh nghiệp cần:

- Lập hóa đơn khi chuyển giao quyền sở hữu tài sản.

- Kê khai thuế GTGT theo quy định.

- Lưu giữ hóa đơn cùng hồ sơ thanh lý.

Các chứng từ cần đi kèm

Bao gồm:

- Quyết định thanh lý.

- Biên bản thanh lý.

- Hợp đồng mua bán.

- Hóa đơn bán tài sản.

5. Hướng Dẫn Hạch Toán Thanh Lý TSCĐ

Kế toán cần thực hiện ghi giảm tài sản, giảm hao mòn và xác định kết quả thanh lý.

Bước 1: Ghi giảm nguyên giá tài sản

Kế toán thực hiện:

Nợ TK 214 – Hao mòn TSCĐ

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có TK 211 – Nguyên giá TSCĐ

Bước 2: Ghi nhận doanh thu thanh lý

Khi bán tài sản:

Nợ TK 111, 112, 131

Có TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp (nếu có)

Bước 3: Đối chiếu sổ sách

Sau khi hoàn tất:

- Đối chiếu sổ tài sản cố định.

- Kiểm tra bảng khấu hao.

- Cập nhật tình trạng tài sản trên hệ thống kế toán.

Checklist Nhanh Khi Thanh Lý TSCĐ

Doanh nghiệp cần kiểm tra:

- Có đề xuất thanh lý tài sản chưa?

- Có quyết định thanh lý chưa?

- Có biên bản đánh giá hiện trạng không?

- Đã xuất hóa đơn chưa?

- Có chứng từ thanh toán không?

- Đã ghi giảm tài sản trên sổ kế toán chưa?

- Đã xác định giá trị còn lại của tài sản chưa?

Những Lưu Ý Quan Trọng Khi Thanh Lý TSCĐ

Không bỏ qua hồ sơ chứng minh

Việc thanh lý không có đầy đủ hồ sơ có thể khiến khoản chi phí liên quan bị loại khi tính thuế.

Tài sản đã khấu hao hết vẫn cần xử lý đúng quy trình

Dù tài sản đã hết thời gian khấu hao nhưng vẫn phải:

- Lập hồ sơ thanh lý.

- Ghi giảm tài sản.

- Theo dõi trên sổ sách kế toán.

Không ghi nhận sai doanh thu và chi phí

Kế toán cần xác định đúng:

- Doanh thu thanh lý.

- Giá trị còn lại.

- Chi phí phát sinh.

Kết Luận

Thanh lý tài sản cố định là nghiệp vụ kế toán thường gặp nhưng tiềm ẩn nhiều rủi ro nếu doanh nghiệp thực hiện không đúng quy trình.

Việc chuẩn bị đầy đủ hồ sơ, xuất hóa đơn đúng quy định, xác định chính xác thuế TNDN và hạch toán đúng sẽ giúp doanh nghiệp:

- Minh bạch tài chính.

- Hạn chế rủi ro thuế.

- Đảm bảo số liệu kế toán chính xác khi kiểm tra, quyết toán.

Đúng quy trình – Đủ hồ sơ – Đúng thuế – Ghi sổ chính xác là nguyên tắc quan trọng khi thực hiện thanh lý TSCĐ.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.