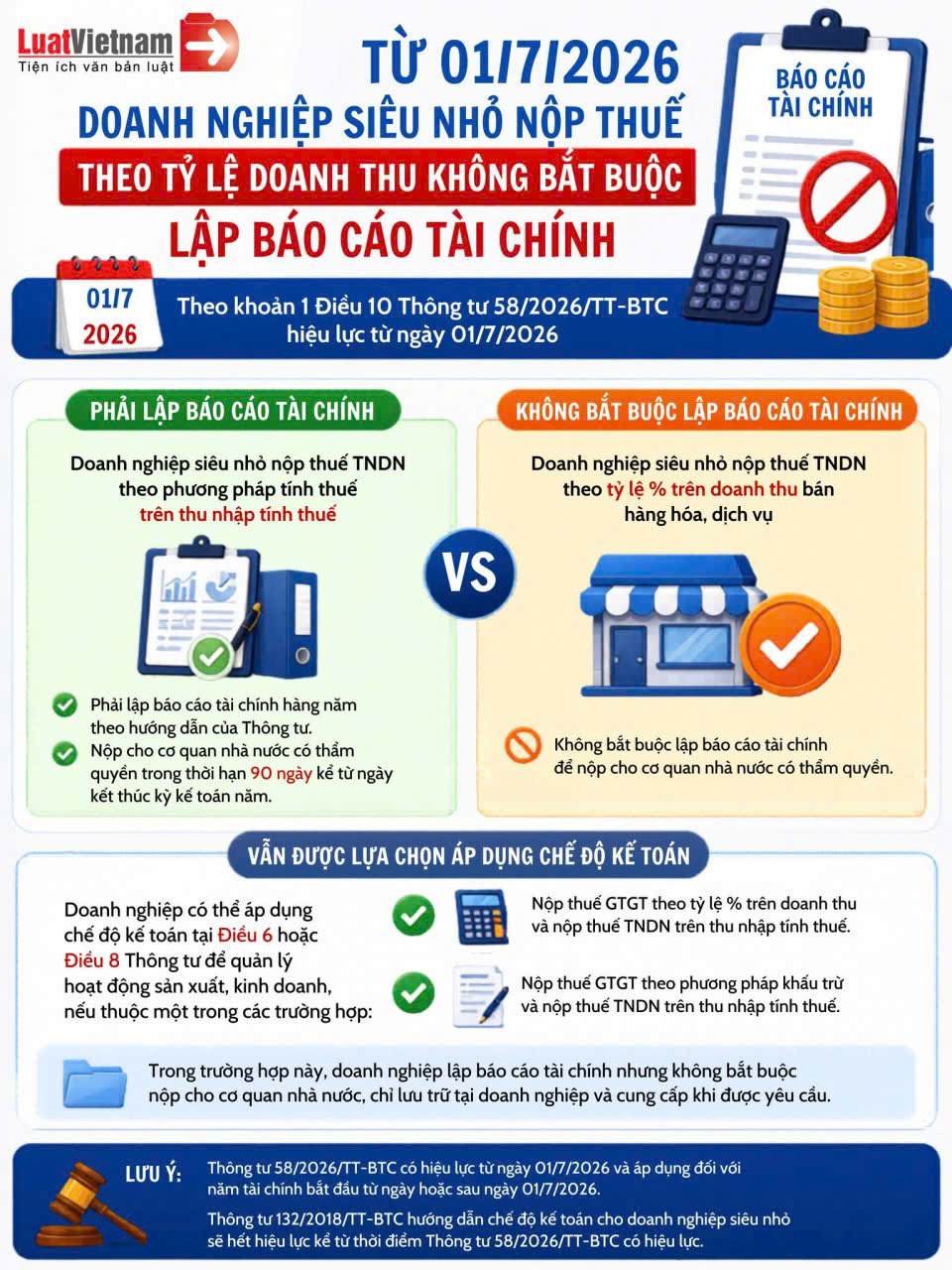

Không bắt buộc lập báo cáo tài chính

Không phải nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền

Quy định này được áp dụng từ ngày 01/7/2026 theo khoản 1 Điều 10 Thông tư 58/2026/TT-BTC.

Theo quy định, doanh nghiệp siêu nhỏ vẫn có thể lựa chọn áp dụng chế độ kế toán tại Điều 6 hoặc Điều 8 của Thông tư để phục vụ quản lý hoạt động sản xuất kinh doanh.

Các trường hợp gồm:

Nộp thuế GTGT theo tỷ lệ phần trăm trên doanh thu

Nộp thuế TNDN trên thu nhập tính thuế

Áp dụng phương pháp khấu trừ thuế GTGT

Nộp thuế TNDN trên thu nhập tính thuế

Trong các trường hợp này, doanh nghiệp vẫn lập báo cáo tài chính nhưng không bắt buộc nộp cho cơ quan nhà nước, chỉ cần lưu trữ tại doanh nghiệp và cung cấp khi được yêu cầu.

Giảm áp lực thủ tục hành chính

Tiết kiệm chi phí kế toán

Đơn giản hóa hồ sơ thuế

Tập trung hơn vào hoạt động kinh doanh

Đây được xem là bước thay đổi tích cực nhằm hỗ trợ cộng đồng doanh nghiệp siêu nhỏ phát triển thuận lợi hơn trong giai đoạn mới.

Dù không bắt buộc nộp báo cáo tài chính, doanh nghiệp vẫn cần lưu trữ:

Hóa đơn

Sổ sách

Chứng từ kế toán

Hồ sơ thuế

Quy định mới từ Thông tư 58/2026/TT-BTC là thay đổi đáng chú ý đối với doanh nghiệp siêu nhỏ. Việc không bắt buộc lập báo cáo tài chính trong một số trường hợp sẽ giúp doanh nghiệp giảm gánh nặng thủ tục và tối ưu vận hành kế toán hiệu quả hơn.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.