Nghĩa vụ thuế của doanh nghiệp tại Việt Nam được quy định trong nhiều văn bản pháp luật khác nhau. Trong đó, các văn bản quan trọng gồm:

Các quy định này là cơ sở pháp lý để doanh nghiệp xác định đúng loại thuế phải nộp và phương thức kê khai phù hợp.

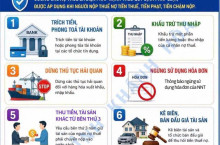

Tùy theo hoạt động kinh doanh, doanh nghiệp có thể phải thực hiện một số nghĩa vụ thuế sau:

Việc xác định đúng loại thuế phát sinh trong từng hoạt động kinh doanh là bước quan trọng trong công tác kế toán - thuế của doanh nghiệp.

Đối với doanh nghiệp kinh doanh hàng hóa, nghĩa vụ thuế thường phát sinh gồm thuế giá trị gia tăng và thuế thu nhập doanh nghiệp.

Theo quy định tại Luật Thuế giá trị gia tăng 2008, khi bán hàng hóa, doanh nghiệp phải:

Ngoài ra, doanh nghiệp phải xác định lợi nhuận từ hoạt động kinh doanh để kê khai và nộp thuế thu nhập doanh nghiệp theo Luật Thuế thu nhập doanh nghiệp 2008. Thông thường, thuế suất thuế TNDN phổ biến hiện nay là 20% trên lợi nhuận chịu thuế. Doanh nghiệp cần lưu ý ghi nhận doanh thu và chi phí hợp lệ để xác định chính xác nghĩa vụ thuế phải nộp.

Đối với doanh nghiệp cung cấp dịch vụ như tư vấn, marketing, công nghệ thông tin hoặc dịch vụ kế toán – thuế, nghĩa vụ thuế cũng tương tự như hoạt động bán hàng hóa.

Doanh nghiệp cần thực hiện:

Theo quy định tại Nghị định 123/2020/NĐ-CP, doanh nghiệp cung cấp dịch vụ phải xuất hóa đơn điện tử khi cung cấp dịch vụ cho khách hàng.

Quy định này được hướng dẫn chi tiết tại Thông tư 78/2021/TT-BTC.

Việc lập hóa đơn đúng thời điểm là yếu tố quan trọng giúp doanh nghiệp kê khai thuế chính xác và tránh rủi ro vi phạm pháp luật về thuế.

Nhiều doanh nghiệp có thể phát sinh hoạt động cho thuê tài sản, chẳng hạn như:

Trong trường hợp này, doanh nghiệp phải thực hiện nghĩa vụ thuế gồm:

Doanh thu từ hoạt động cho thuê tài sản được xác định là doanh thu chịu thuế theo quy định của Luật Thuế thu nhập doanh nghiệp 2008. Doanh nghiệp cần lập hóa đơn và ghi nhận doanh thu đầy đủ để kê khai thuế đúng quy định.

Trong bối cảnh kinh doanh trực tuyến phát triển mạnh mẽ, nhiều doanh nghiệp tham gia bán hàng trên sàn thương mại điện tử hoặc nền tảng trực tuyến.

Theo quy định tại Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC, doanh nghiệp hoạt động thương mại điện tử phải:

Ngoài ra, doanh nghiệp cần đảm bảo quản lý doanh thu từ các nền tảng trực tuyến một cách minh bạch để phục vụ công tác kê khai thuế.

Khi doanh nghiệp có nhân sự, nghĩa vụ thuế sẽ phát sinh thêm thuế thu nhập cá nhân (TNCN). Theo quy định tại Luật Thuế thu nhập cá nhân 2007, doanh nghiệp phải:

Việc khấu trừ và kê khai thuế TNCN phải được thực hiện đúng thời hạn theo quy định của pháp luật.

Để xác định đúng nghĩa vụ thuế trong từng hoạt động kinh doanh, doanh nghiệp cần lưu ý một số vấn đề sau:

Thứ nhất, xác định rõ loại hình hoạt động kinh doanh để áp dụng đúng quy định thuế.

Thứ hai, lập và lưu trữ chứng từ kế toán đầy đủ theo quy định của Luật Kế toán 2015.

Thứ ba, sử dụng hóa đơn điện tử hợp lệ theo quy định của pháp luật.

Thứ tư, thực hiện kê khai thuế đúng thời hạn và đúng biểu mẫu theo hướng dẫn của cơ quan thuế.

Ngoài ra, doanh nghiệp nên xây dựng hệ thống kế toán chuyên nghiệp hoặc sử dụng dịch vụ kế toán - thuế để đảm bảo tuân thủ đầy đủ các quy định pháp luật.

Việc xác định đúng nghĩa vụ thuế trong từng hoạt động kinh doanh là yếu tố quan trọng giúp doanh nghiệp hoạt động minh bạch và tuân thủ pháp luật. Mỗi loại hình kinh doanh đều có những quy định thuế riêng, do đó doanh nghiệp cần hiểu rõ các quy định tại Luật Quản lý thuế, Luật Thuế GTGT, Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn liên quan.

Việc chủ động quản lý thuế không chỉ giúp doanh nghiệp tránh rủi ro pháp lý, mà còn góp phần tối ưu chi phí và nâng cao hiệu quả hoạt động kinh doanh trong dài hạn.

Kế Toán Đại Dương sẵn sàng đồng hành cùng doanh nghiệp trong mọi vấn đề về thuế - kế toán.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/