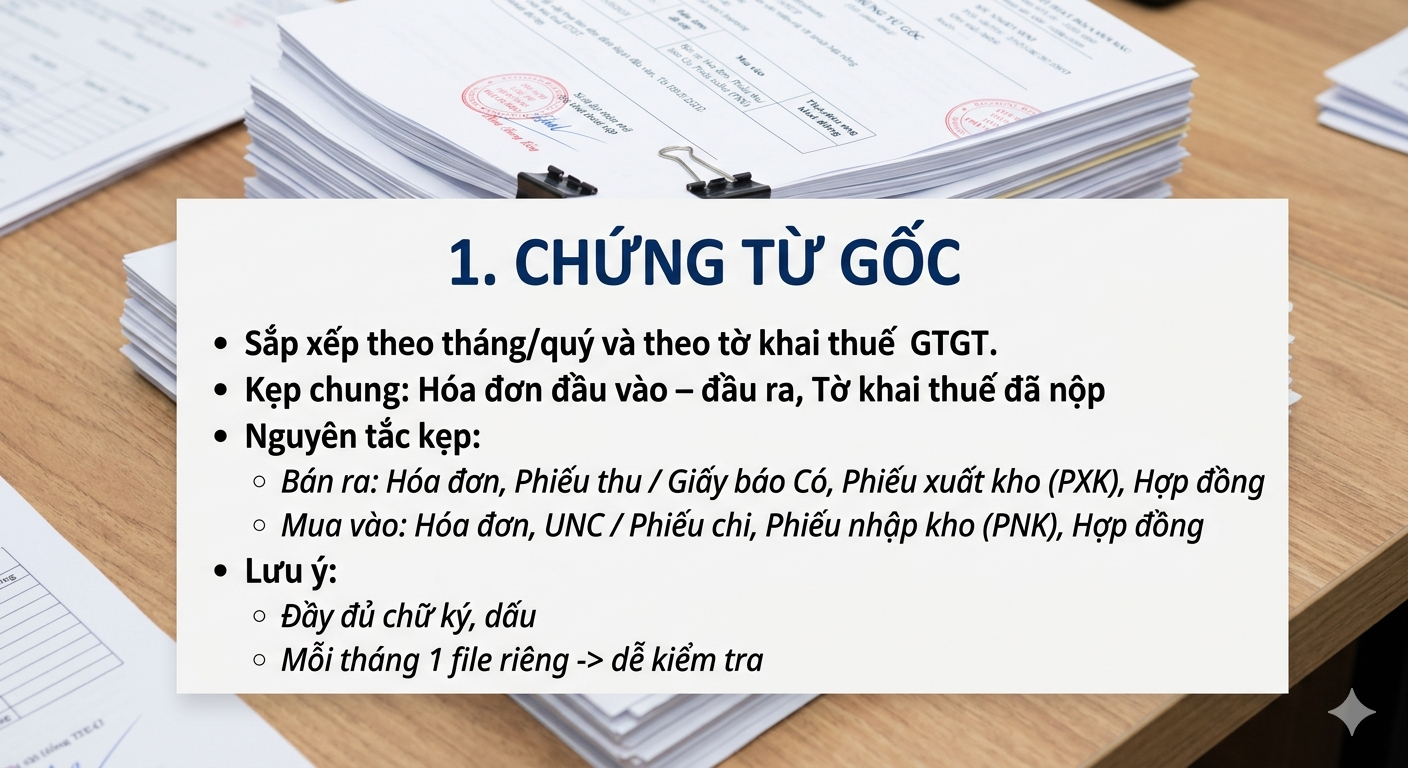

Nguyên tắc kẹp: Kẹp chung hóa đơn đầu vào – đầu ra cùng tờ khai thuế đã nộp.

Hồ sơ thuế nên được lưu theo năm, mỗi loại thuế một file riêng biệt để thuận tiện quản lý.

Thành phần chính: Tờ khai thuế (GTGT, TNDN, TNCN), báo cáo tài chính, quyết toán thuế năm, và các công văn từ cơ quan thuế.

Chứng từ kèm theo: Bảng kê, phụ lục tờ khai, chứng từ nộp thuế.

Lưu ý: Hãy tách riêng hồ sơ giải trình và làm việc với cơ quan thuế.

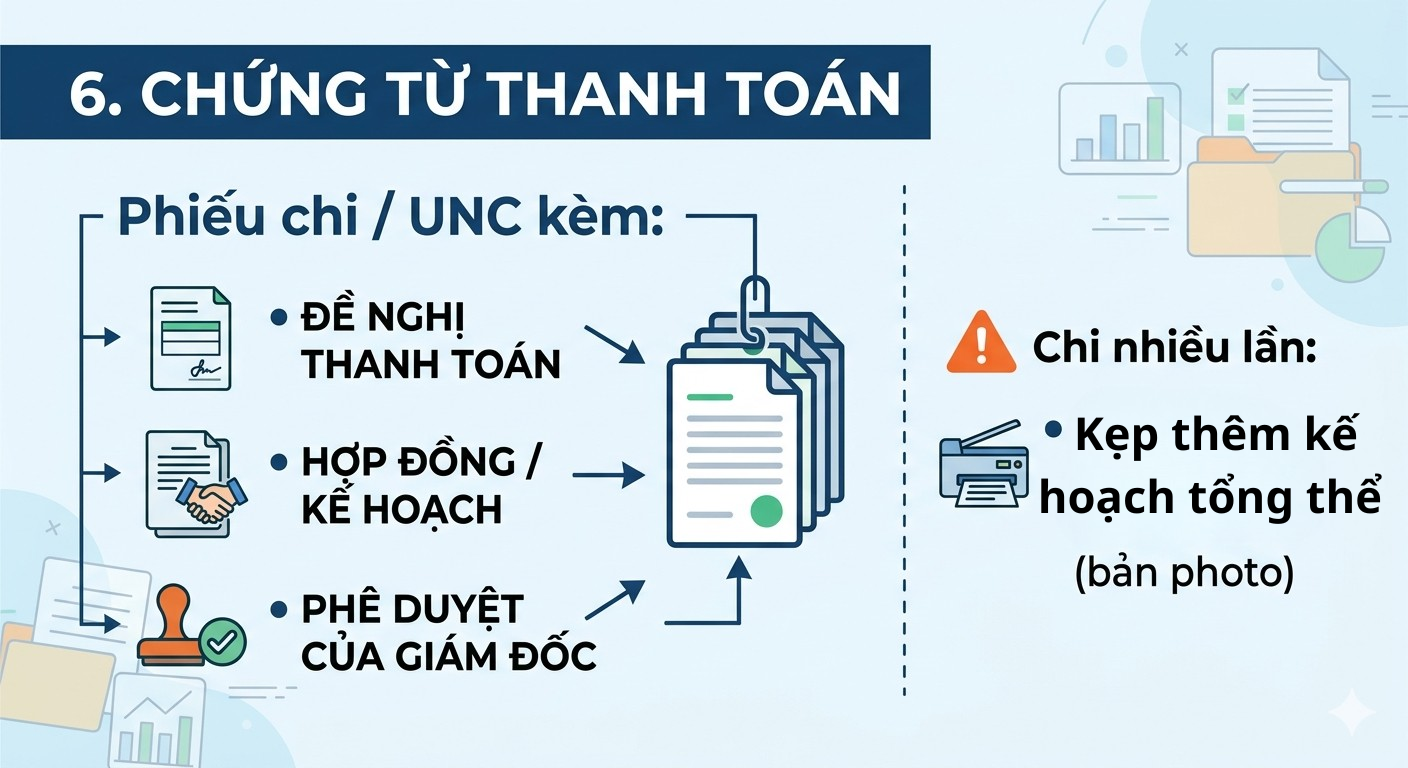

Để đảm bảo tính minh bạch, mỗi phiếu chi hoặc ủy nhiệm chi (UNC) cần đính kèm các giấy tờ đầy đủ:

Đề nghị thanh toán và phê duyệt của giám đốc.

Hợp đồng hoặc kế hoạch liên quan.

Lưu ý: Nếu chi nhiều lần, cần kẹp thêm bản photo kế hoạch tổng thể.

Hồ sơ lương cần được bảo mật và lưu theo năm, chia theo từng tháng.

Bộ hồ sơ gồm: Bảng lương, bảng chấm công, UNC trả lương (hoặc bảng ký nhận), hợp đồng lao động.

Hồ sơ bổ trợ: Quyết định tăng/giảm lương và hồ sơ tham gia BHXH.

Nguyên tắc: Đảm bảo khớp số liệu giữa lương – BHXH – thuế TNCN.

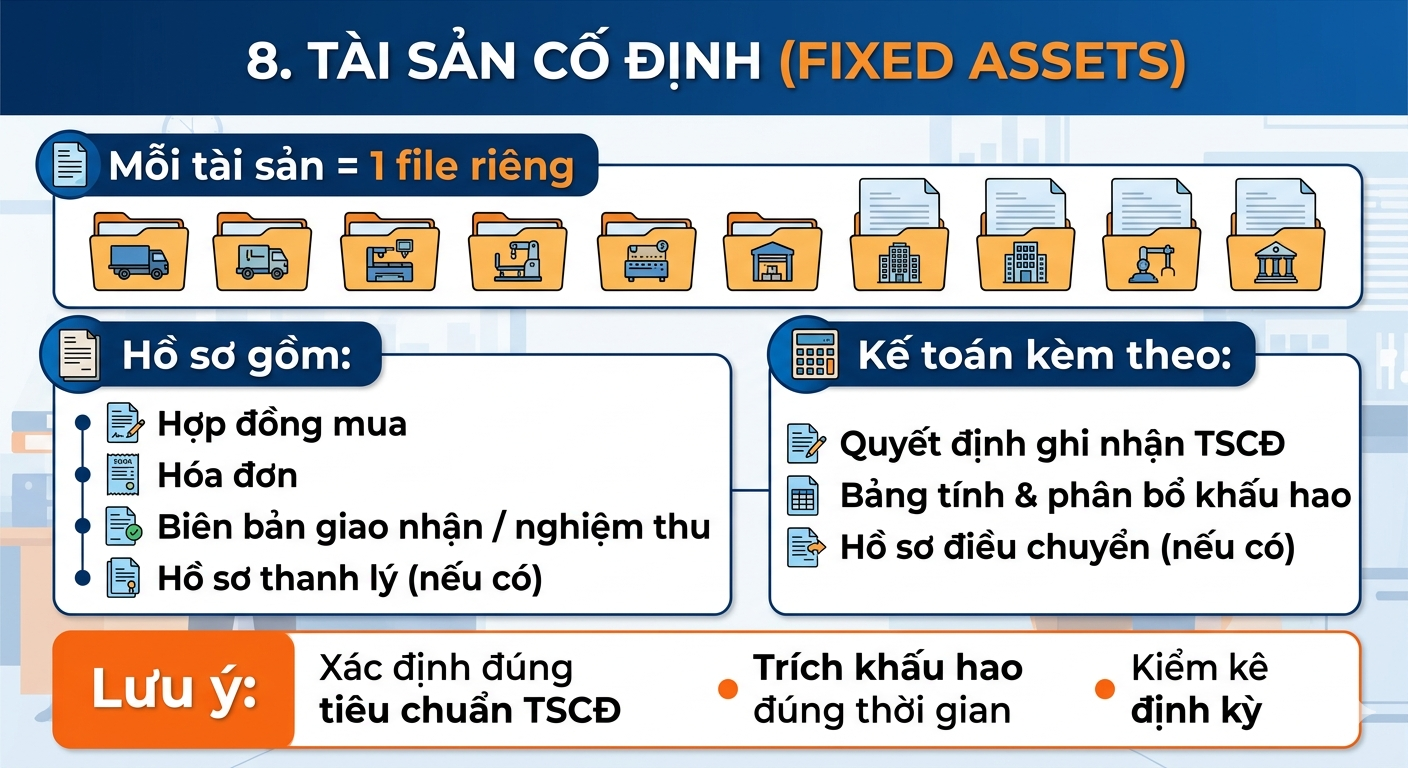

TSCĐ: Mỗi tài sản cần một hồ sơ riêng gồm hóa đơn, hợp đồng, biên bản giao nhận/nghiệm thu và bảng tính khấu hao.

CCDC: Phân loại theo hình thức phân bổ (1 lần hoặc nhiều kỳ), đi kèm bảng phân bổ chi tiết.

Việc sắp xếp chứng từ khoa học giúp doanh nghiệp hành động ngay khi cần kiểm tra, đảm bảo sự an toàn dữ liệu và tối ưu hóa quản lý tài chính. Hãy bắt đầu hệ thống hóa lại hồ sơ của bạn ngay hôm nay để đạt hiệu quả cao nhất!

Bạn có đang gặp khó khăn trong việc thiết lập hệ thống lưu trữ chứng từ tại doanh nghiệp không? Hãy liên hệ với chúng tôi để được tư vấn chi tiết!

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.

-cr-220x145.png)