Trong thực tế kê khai thuế Giá trị gia tăng (GTGT), sai sót ở hóa đơn đầu ra kê sai hoặc hóa đơn đầu vào kê sót là tình huống hay gặp và có thể ảnh hưởng lớn đến nghĩa vụ thuế của doanh nghiệp nếu không xử lý đúng pháp luật.

Theo Điều 47 Luật Quản lý thuế 2019, người nộp thuế khi phát hiện hồ sơ khai thuế đã nộp có sai, sót thì được khai bổ sung trong thời hạn 10 năm kể từ khi kết thúc thời hạn nộp hồ sơ của kỳ bị sai, trước khi cơ quan thuế ban hành quyết định thanh tra, kiểm tra.

Thông tư 80/2021/TT-BTC hướng dẫn chi tiết việc lập tờ khai bổ sung mẫu số 01/KHBS và bản giải trình (mẫu 01-1/KHBS) khi kê khai bổ sung hồ sơ khai thuế.

Trong hướng dẫn này, cơ quan thuế nhấn mạnh nguyên tắc kê khai bổ sung:

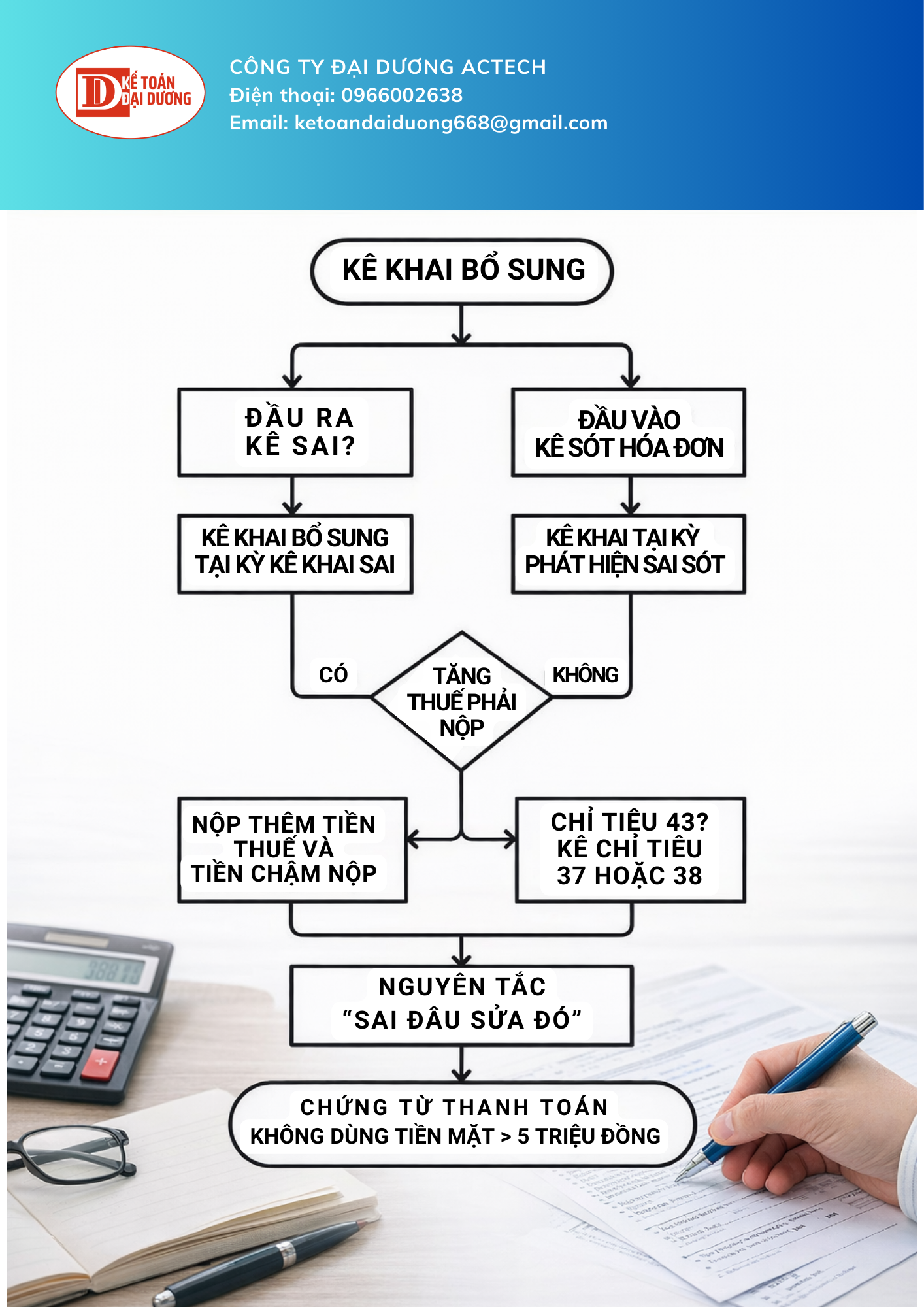

“Sai ở đâu sửa ở đó” – nghĩa là người nộp thuế cần xác định rõ sai sót phát sinh ở khâu nào (đầu ra/đầu vào), kê khai tại kỳ có sai sót nếu không ảnh hưởng đến thuế phải nộp, hoặc kê khai tại kỳ phát hiện sai sót nếu dẫn đến tăng thuế phải nộp hoặc giảm số thuế GTGT được khấu trừ.

Bảng sơ đồ minh họa dưới đây giúp kế toán và doanh nghiệp xác định nhanh cách xử lý từng trường hợp sai sót:

Hình ảnh minh họa sơ đồ quy trình kê khai bổ sung thuế

Việc thực hiện kê khai bổ sung đúng luật không chỉ giúp doanh nghiệp hoàn thiện số liệu thuế mà còn giảm nguy cơ bị xử phạt vi phạm hành chính nếu tự phát hiện và bổ sung khai thuế kịp thời.