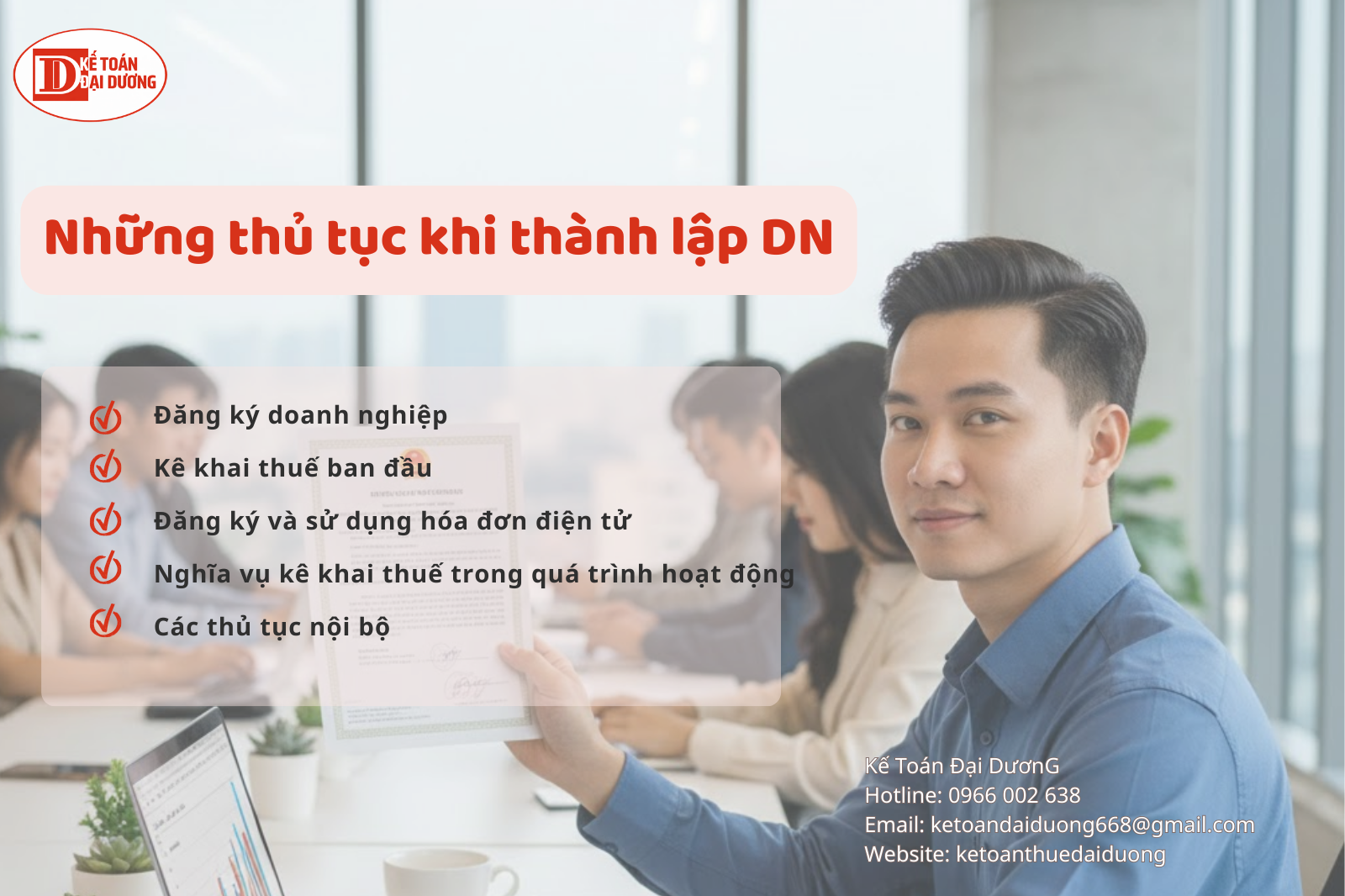

Căn cứ vào hệ thống pháp luật hiện hành, việc thành lập và vận hành doanh nghiệp được điều chỉnh chủ yếu bởi các văn bản sau:

Đây là khung pháp lý chuẩn, đang được áp dụng trên thực tế, doanh nghiệp mới thành lập cần đặc biệt lưu ý.

Căn cứ vào Luật Doanh nghiệp 2020 (sửa đổi 2025) và Nghị định 168/2025/NĐ-CP, từ ngày 01/7/2025:

Trên thực tế, nếu hồ sơ hợp lệ, thời gian xử lý chỉ từ 01–03 ngày làm việc. Căn cứ vào quy định này, doanh nghiệp không cần nộp hồ sơ giấy như trước, đồng thời giảm đáng kể các thủ tục phát sinh sau đăng ký.

Một trong những hiểu nhầm phổ biến nhất là: “Doanh nghiệp mới chưa phát sinh doanh thu thì chưa cần làm thuế.” Quan điểm này không đúng. Căn cứ vào Luật Quản lý thuế 38/2019/QH14, doanh nghiệp mới thành lập bắt buộc thực hiện kê khai thuế ban đầu, cụ thể:

Lưu ý quan trọng: Ở giai đoạn này, doanh nghiệp chưa phải kê khai ngay GTGT, TNDN hay TNCN, mà là đăng ký thông tin thuế nền tảng. Việc kê khai các sắc thuế sẽ thực hiện khi đến kỳ phát sinh nghĩa vụ.

Lệ phí môn bài (thay đổi lớn từ năm 2026)

Căn cứ vào Nghị quyết 198/2025/QH15:

Điều này có nghĩa là: Doanh nghiệp mới thành lập từ năm 2026 trở đi không cần kê khai, không cần nộp lệ phí môn bài, cũng không bị xử phạt liên quan đến sắc thuế này. Đây là một thay đổi rất lớn, giúp giảm gánh nặng thủ tục và chi phí cho doanh nghiệp mới.

Căn cứ vào Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC:

Căn cứ vào quy định này, nếu doanh nghiệp:

Có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP.

Khi doanh nghiệp bắt đầu vận hành, các nghĩa vụ thuế sẽ phát sinh theo kỳ:

Căn cứ vào Luật Quản lý thuế 2019, doanh nghiệp dù không phát sinh doanh thu vẫn phải nộp tờ khai đúng hạn (trường hợp tờ khai bằng 0).

Căn cứ vào Nghị quyết 198/2025/QH15 và Nghị định 20/2026/NĐ-CP:

Được miễn thuế Thu nhập doanh nghiệp trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Đây là chính sách ưu đãi rất lớn, nhưng không áp dụng đại trà, doanh nghiệp cần xác định đúng điều kiện để tránh hiểu sai.

Ngoài các thủ tục pháp lý – thuế, doanh nghiệp mới thành lập còn cần:

Dù không phải thủ tục “nộp cho cơ quan nhà nước”, nhưng nếu thiếu, doanh nghiệp vẫn có thể gặp rủi ro khi bị kiểm tra. Căn cứ vào toàn bộ các quy định pháp luật hiện hành đến năm 2026, có thể thấy rằng doanh nghiệp mới thành lập cần chuẩn bị kỹ lưỡng cả về pháp lý, thuế và nội bộ, thay vì chỉ dừng lại ở giấy phép kinh doanh.

Làm đúng ngay từ đầu sẽ giúp doanh nghiệp:

Nếu bạn muốn hỗ trợ trong việc hoàn thành các thủ tục hay vướng mắc về thành lập doanh nghiệp, hãy liên hệ với Kế toán Đại Dương để được hỗ trợ nhé.

Kế Toán Đại Dương sẵn sàng đồng hành cùng doanh nghiệp trong mọi vấn đề về thuế - kế toán - thành lập doanh nghiệp.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com