Điện phục vụ văn phòng, quản lý doanh nghiệp.

Điện sử dụng tại cửa hàng, showroom, địa điểm kinh doanh.

Điện phục vụ kho bãi, nhà xưởng.

Các khoản phí liên quan trên hóa đơn tiền điện.

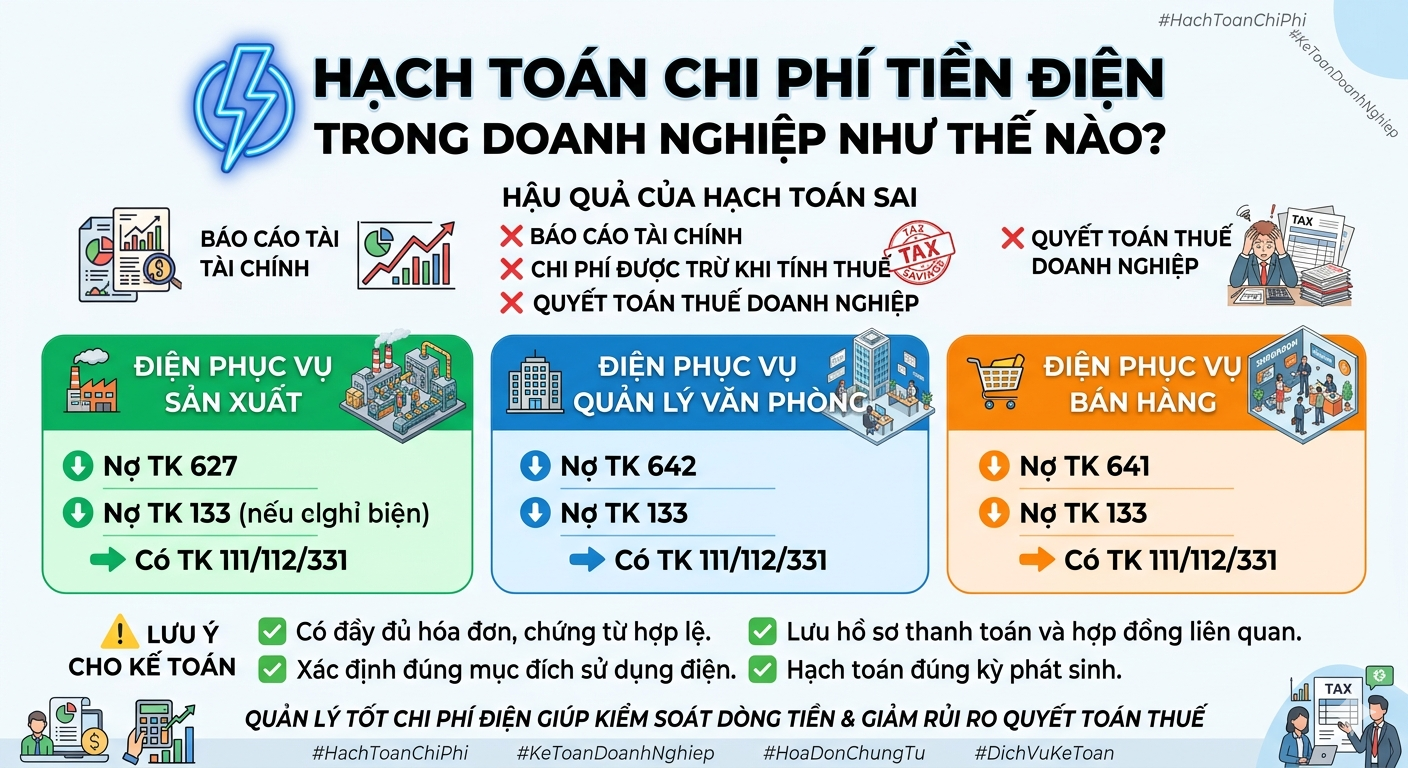

Để được ghi nhận là chi phí hợp lý, doanh nghiệp cần đảm bảo có đầy đủ:

Hóa đơn tiền điện hợp pháp.

Chứng từ thanh toán theo quy định.

Hồ sơ chứng minh mục đích sử dụng phục vụ hoạt động kinh doanh.

Đối với doanh nghiệp sản xuất, tiền điện sử dụng trực tiếp cho máy móc, dây chuyền sản xuất thường được tính vào chi phí sản xuất.

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111/112/331 – Tiền mặt, tiền gửi ngân hàng hoặc phải trả nhà cung cấp

Ví dụ:

Doanh nghiệp nhận hóa đơn tiền điện phục vụ nhà xưởng:

Tiền điện chưa thuế: 10.000.000 đồng

Thuế GTGT 10%: 1.000.000 đồng

Kế toán ghi:

Nợ TK 627: 10.000.000

Nợ TK 1331: 1.000.000

Có TK 331: 11.000.000

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu đủ điều kiện)

Có TK 111/112/331

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 111/112/331

Khoản chi phí này được tính vào chi phí phục vụ hoạt động bán hàng của doanh nghiệp.

Khi đó doanh nghiệp cần lưu ý:

Điều khoản quy định về việc thanh toán tiền điện.

Bảng kê chi phí tiền điện.

Chứng từ thanh toán.

Hóa đơn tiền điện của đơn vị cung cấp điện (nếu có).

Việc chuẩn bị đầy đủ hồ sơ giúp doanh nghiệp có cơ sở chứng minh chi phí hợp lệ khi cơ quan thuế kiểm tra.

Hóa đơn hợp pháp.

Phục vụ hoạt động sản xuất kinh doanh chịu thuế GTGT.

Có chứng từ thanh toán theo quy định đối với hóa đơn đủ điều kiện phải thanh toán không dùng tiền mặt.

Nếu không đáp ứng điều kiện khấu trừ, phần thuế GTGT sẽ được tính vào chi phí.

Sản xuất.

Bán hàng.

Quản lý doanh nghiệp.

Điều này có thể làm sai lệch báo cáo chi phí.

Theo dõi chi phí điện theo từng bộ phận.

So sánh mức tiêu thụ điện giữa các kỳ.

Kiểm tra hóa đơn định kỳ.

Lưu trữ chứng từ đầy đủ.

Ứng dụng phần mềm kế toán để quản lý và đối chiếu dữ liệu.

Các phần mềm kế toán hiện nay có thể hỗ trợ tự động hóa việc nhập liệu chứng từ, theo dõi chi phí và tổng hợp báo cáo tài chính.

Kế toán cần căn cứ vào mục đích sử dụng điện, hồ sơ chứng từ và quy định hiện hành để lựa chọn tài khoản hạch toán phù hợp.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.