Quyết toán thuế thu nhập doanh nghiệp (TNDN) là việc doanh nghiệp xác định chính xác số thuế TNDN phải nộp trong năm tính thuế trên cơ sở kết quả sản xuất kinh doanh thực tế, sau đó kê khai và nộp hồ sơ cho cơ quan thuế theo đúng quy định của pháp luật.

Hoạt động quyết toán thuế TNDN được thực hiện sau khi kết thúc năm tài chính, nhằm đối chiếu giữa:

Việc quyết toán thuế TNDN có ý nghĩa đặc biệt quan trọng vì:

Căn cứ pháp lý áp dụng

1. Thời hạn nộp hồ sơ quyết toán thuế TNDN

Theo khoản 2 Điều 44 Luật Quản lý thuế 38/2019/QH14: Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Thông thường thì năm tài chính trùng năm dương lịch: chậm nhất ngày 31/03 năm sau.

2. Thời hạn nộp tiền thuế TNDN còn thiếu

Theo khoản 1 Điều 55 Luật Quản lý thuế 38/2019/QH14: Doanh nghiệp phải nộp đủ số thuế TNDN còn thiếu chậm nhất là thời hạn nộp hồ sơ quyết toán Nếu nộp chậm sẽ bị tính tiền chậm nộp 0,03%/ngày trên số tiền thuế chậm nộp.

1. Hồ sơ quyết toán thuế TNDN gồm những gì?

Căn cứ Điều 16 Thông tư 80/2021/TT-BTC, hồ sơ quyết toán thuế TNDN bao gồm:

2. Một số lưu ý về chi phí được trừ khi quyết toán

Theo Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi tại Thông tư 96/2015/TT-BTC):

Các chi phí không đủ điều kiện sẽ bị loại khi quyết toán, làm tăng thu nhập chịu thuế.

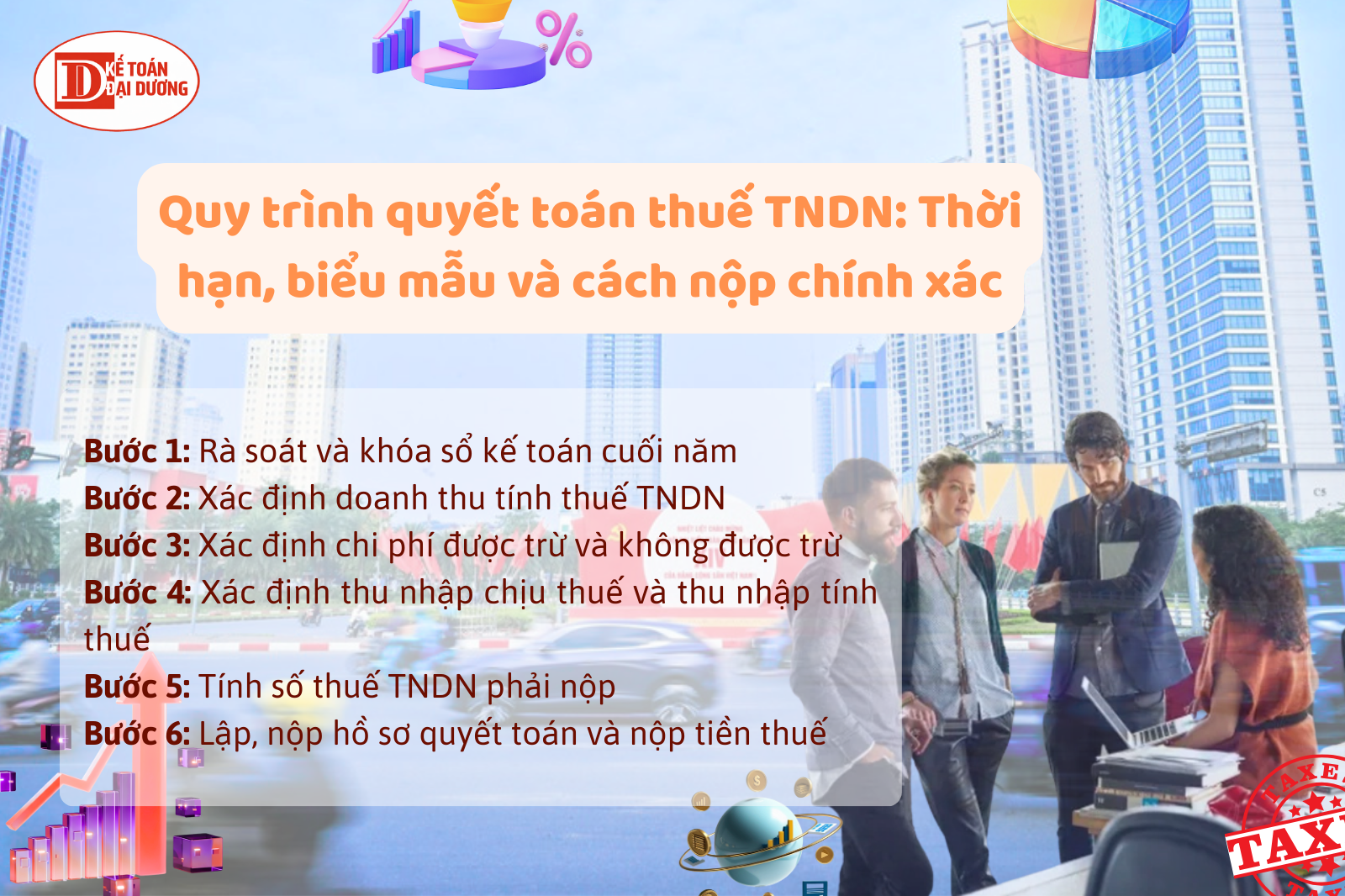

Quy trình quyết toán thuế TNDN thường được thực hiện theo 5 bước cơ bản dưới đây:

Bước 1: Rà soát và khóa sổ kế toán cuối năm

Doanh nghiệp cần:

Bước 2: Xác định doanh thu tính thuế TNDN

Theo Điều 5 Thông tư 78/2014/TT-BTC, doanh thu tính thuế TNDN là toàn bộ tiền bán hàng, cung ứng dịch vụ, bao gồm cả các khoản phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa. Một số khoản không tính vào doanh thu chịu thuế:

Bước 3: Xác định chi phí được trừ và không được trừ

Căn cứ Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi bởi Thông tư 96/2015/TT-BTC): Chi phí được trừ phải đáp ứng đầy đủ 3 điều kiện:

Một số chi phí không được trừ phổ biến:

Bước 4: Xác định thu nhập chịu thuế và thu nhập tính thuế

Công thức xác định:

| Thu nhập chịu thuế = Doanh thu - Chi phí được trừ + Thu nhập khác |

Và:

| Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế - Lỗ được chuyển |

Theo Điều 9 Luật Thuế TNDN, doanh nghiệp được chuyển lỗ liên tục tối đa 05 năm kể từ năm tiếp theo năm phát sinh lỗ.

Bước 5: Tính số thuế TNDN phải nộp

| Thuế TNDN phải nộp = Thu nhập tính thuế × Thuế suất thuế TNDN |

Thuế suất phổ thông hiện nay là 20% theo Luật Thuế TNDN (được giữ ổn định tại Luật 67/2025/QH15). Ngoài thuế suất phổ thông, một số doanh nghiệp được áp dụng thuế suất ưu đãi (10%, 15%, 17%) hoặc miễn, giảm thuế TNDN nếu đáp ứng điều kiện về:

Việc áp dụng ưu đãi phải được kê khai đầy đủ trên phụ lục 03-3A/TNDN, 03-3B/TNDN khi quyết toán.

Bước 6: Lập, nộp hồ sơ quyết toán và nộp tiền thuế

Để hạn chế rủi ro khi quyết toán thuế TNDN, doanh nghiệp nên:

Quyết toán thuế TNDN là nghĩa vụ quan trọng và bắt buộc đối với mọi doanh nghiệp. Việc nắm rõ thời hạn, biểu mẫu và quy trình thực hiện đúng quy định pháp luật sẽ giúp doanh nghiệp hạn chế rủi ro thuế và tối ưu chi phí hợp pháp.

Nếu doanh nghiệp chưa tự tin trong quá trình quyết toán, hãy liên hệ với Kế toán Đại Dương để đảm bảo tuân thủ và an toàn pháp lý lâu dài.

Kế Toán Đại Dương sẵn sàng đồng hành cùng doanh nghiệp trong mọi vấn đề về thuế – kế toán.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com