Theo Nghị định 70/2025, doanh nghiệp có thể lập hóa đơn thay thế hoặc hóa đơn điều chỉnh tùy từng trường hợp. Việc kê khai sai có thể dẫn đến:

Trùng doanh thu.

Trùng thuế GTGT.

Phải giải trình với cơ quan thuế.

Phải kê khai bổ sung, điều chỉnh hồ sơ thuế.

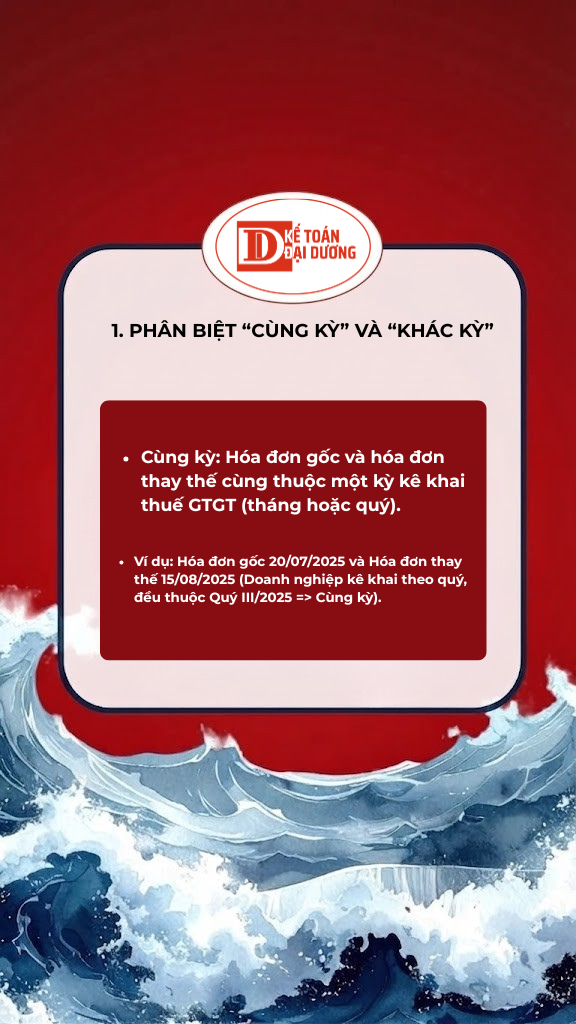

Hóa đơn gốc và hóa đơn thay thế cùng thuộc một kỳ kê khai thuế GTGT (tháng hoặc quý).

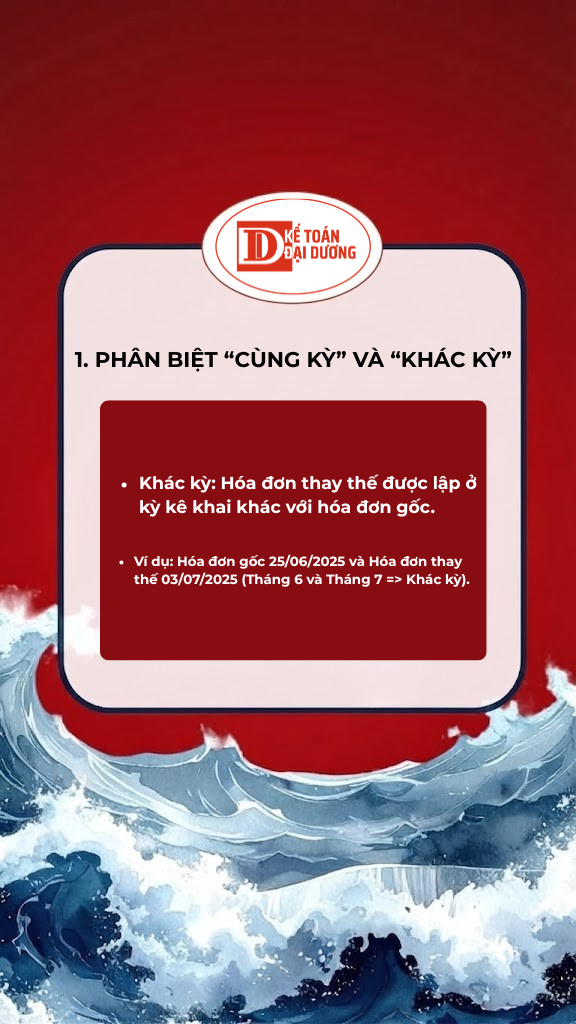

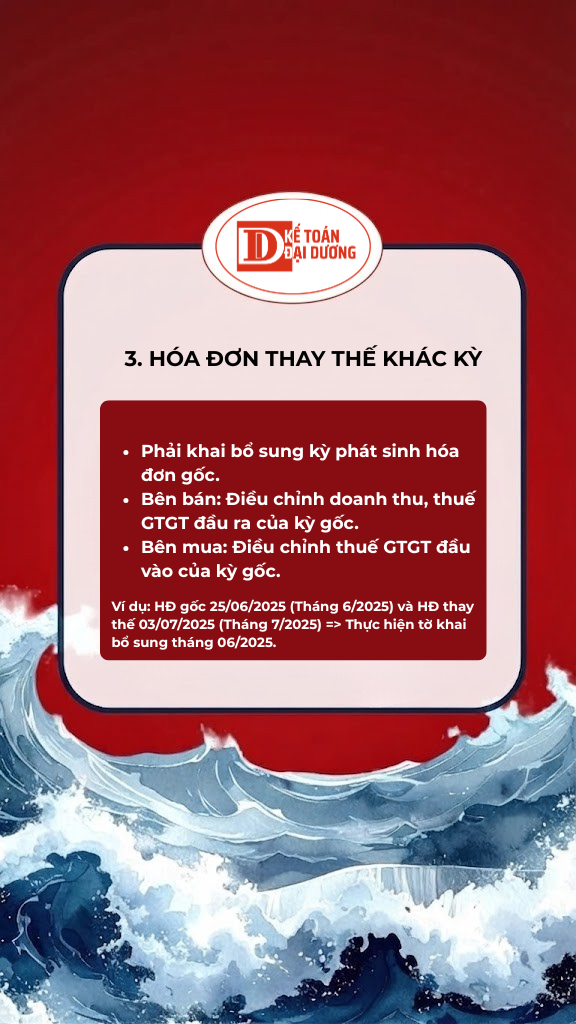

Hóa đơn thay thế được lập ở kỳ kê khai khác với hóa đơn gốc.

Chỉ kê khai hóa đơn thay thế.

Không kê khai hóa đơn gốc.

| Đối tượng | Cách kê khai |

|---|---|

| Bên bán | Kê khai doanh thu và thuế GTGT theo hóa đơn thay thế. |

| Bên mua | Kê khai thuế GTGT đầu vào theo hóa đơn thay thế. |

Lưu ý quan trọng

Nếu có nhiều lần thay thế trong cùng kỳ, chỉ lấy hóa đơn thay thế cuối cùng để kê khai.

Đây là nguyên tắc quan trọng để tránh trùng doanh thu và trùng thuế GTGT.

| Đối tượng | Nội dung điều chỉnh |

|---|---|

| Bên bán | Điều chỉnh doanh thu và thuế GTGT đầu ra của kỳ gốc. |

| Bên mua | Điều chỉnh thuế GTGT đầu vào của kỳ gốc. |

Nếu sai sót không làm thay đổi tiền hàng hoặc tiền thuế, doanh nghiệp không phải điều chỉnh số liệu trên tờ khai GTGT.

Sai tên hàng hóa

Sai đơn vị tính

Sai địa chỉ

Sai tên người mua

Không ảnh hưởng số thuế phải nộp.

Không cần điều chỉnh số liệu trên tờ khai GTGT.

Nếu có nhiều hóa đơn sai của cùng một khách hàng trong cùng kỳ, có thể lập một hóa đơn thay thế hoặc điều chỉnh kèm bảng kê.

Hàng bán bị trả lại chỉ được lập hóa đơn điều chỉnh, không lập hóa đơn thay thế.

Lưu đầy đủ hồ sơ gồm: hóa đơn gốc, hóa đơn thay thế, biên bản thỏa thuận, tờ khai bổ sung và chứng từ liên quan.

| Trường hợp | Cách kê khai |

|---|---|

| Cùng kỳ | Chỉ kê khai hóa đơn thay thế. |

| Khác kỳ | Kê khai bổ sung kỳ phát sinh hóa đơn gốc. |

| Không thay đổi tiền hàng, tiền thuế | Thông thường không phải điều chỉnh tờ khai GTGT. |

Việc xử lý sai sót hóa đơn theo Nghị định 70/2025 cần xác định đúng cùng kỳ hay khác kỳ để thực hiện kê khai thuế GTGT chính xác.

Nguyên tắc quan trọng nhất là: cùng kỳ chỉ kê khai hóa đơn thay thế, còn khác kỳ phải kê khai bổ sung kỳ phát sinh hóa đơn gốc. Thực hiện đúng sẽ giúp doanh nghiệp tránh trùng doanh thu, trùng thuế GTGT và giảm rủi ro khi cơ quan thuế kiểm tra.