Nhân công thuê khoán là gì? Cần chuẩn bị những gì?

Bộ hồ sơ bắt buộc cho kế toán

Tài liệu nhấn mạnh khi chi trả nhân công thuê khoán cần có đủ:

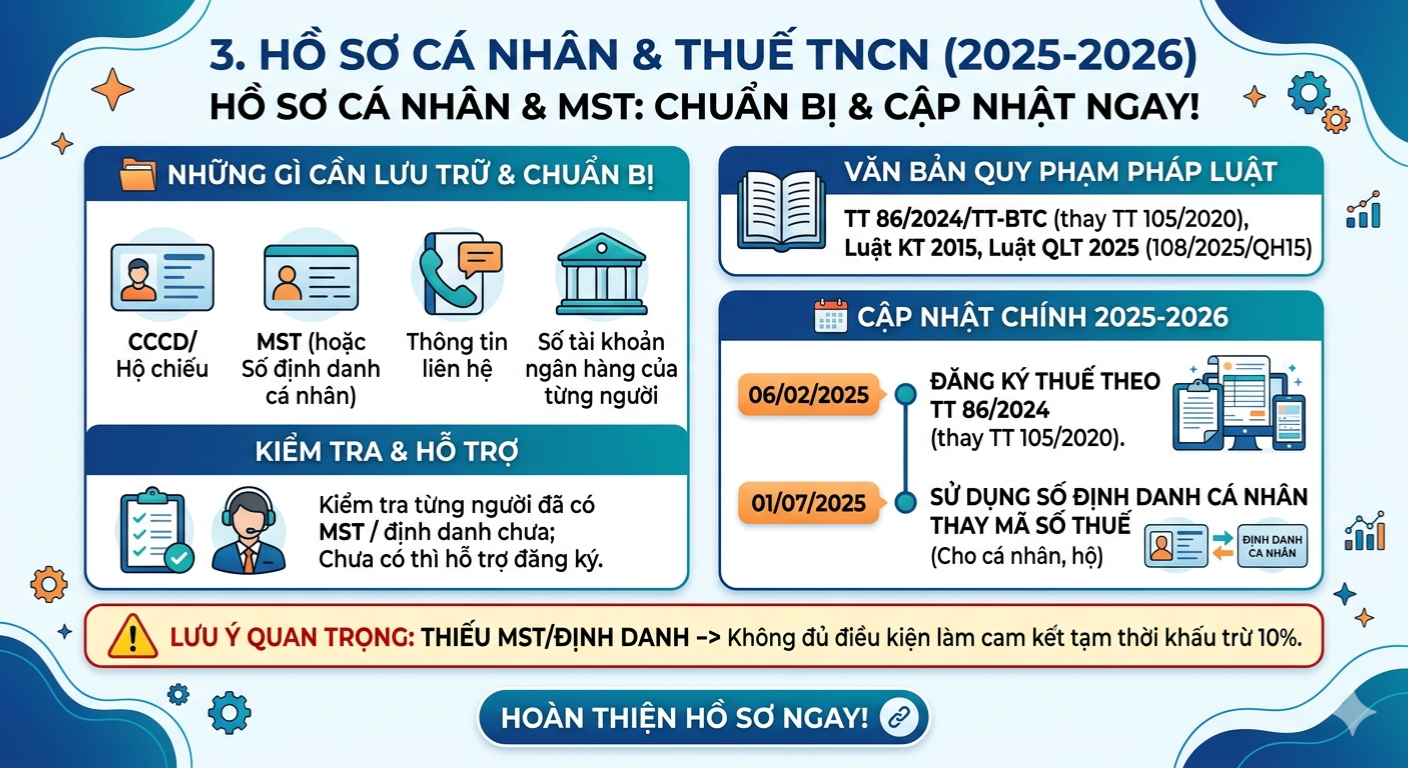

- Hồ sơ cá nhân

- Thuế TNCN

- Chứng từ thanh toán/chi trả

- Rủi ro cần tránh trong quá trình hạch toán và quyết toán

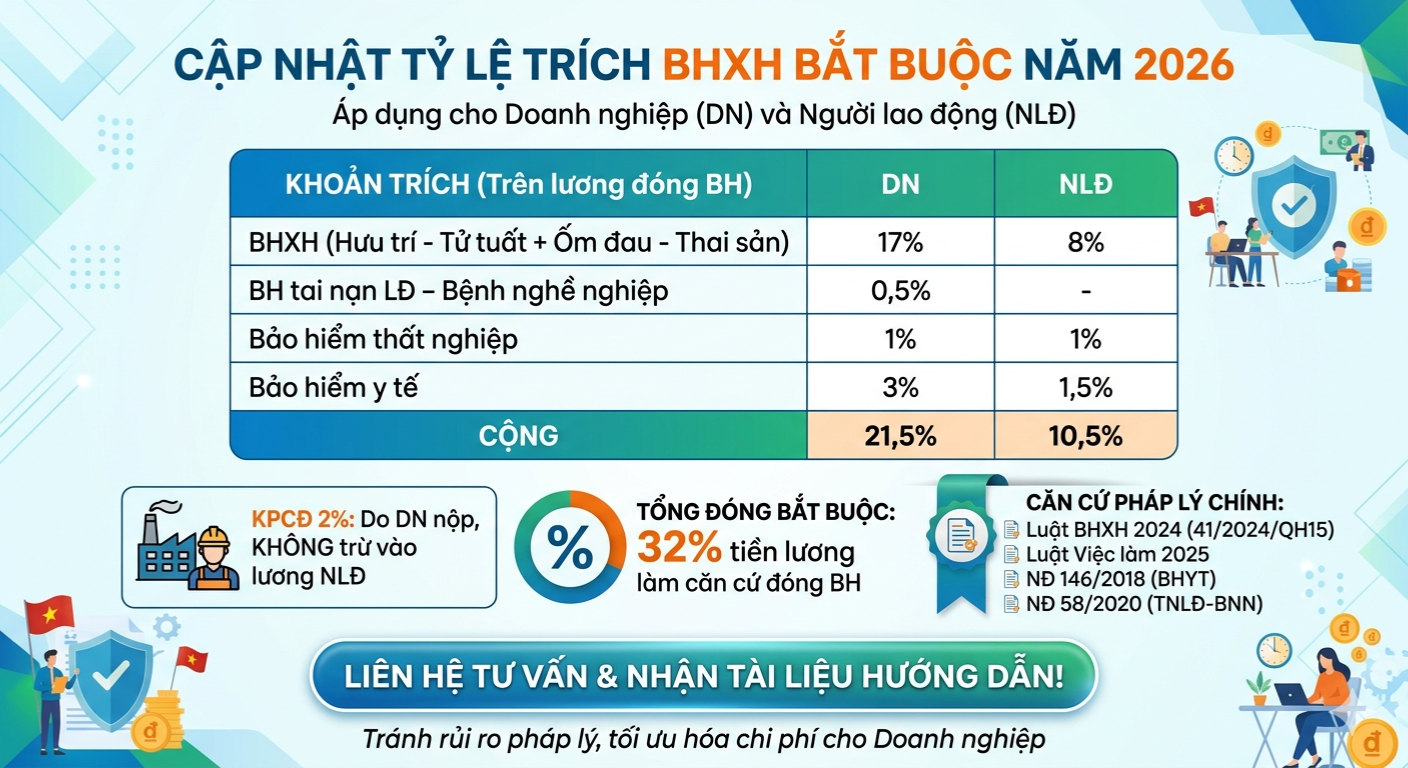

Cập nhật tỷ lệ trích BHXH bắt buộc năm 2026 (DN & NLĐ)

- BHXH (Hưu trí – Tử tuất – Ốm đau – Thai sản): DN 17%, NLĐ 8%

- Bảo hiểm thất nghiệp: DN 1%, NLĐ 1%

- Bảo hiểm y tế: DN 3%, NLĐ 1,5%

- Tổng cộng: DN 21,5%, NLĐ 10,5%

Lưu ý điều kiện áp dụng

“Áp dụng cho DN và người lao động” và dẫn nguồn pháp lý liên quan đến nhóm quy định về BHXH, việc làm.

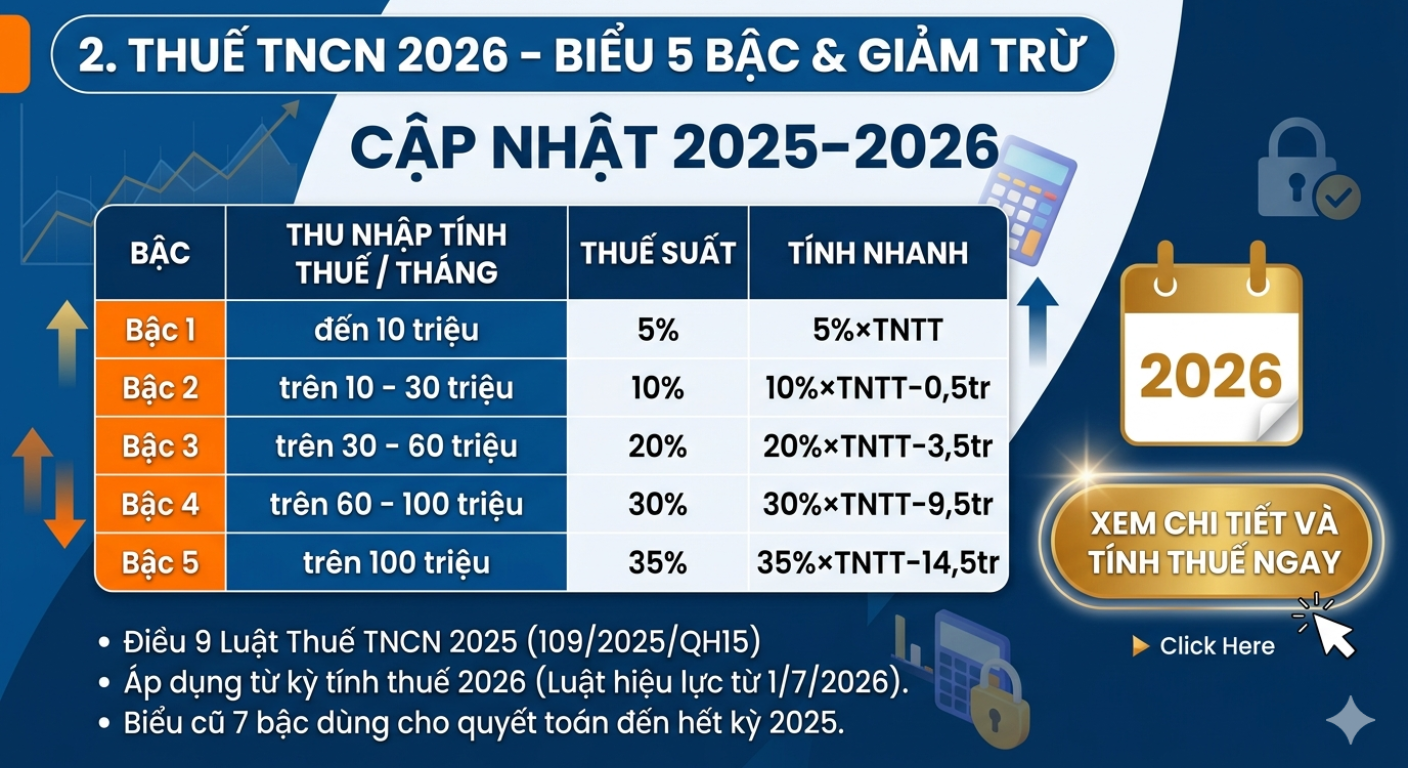

Thuế TNCN 2025–2026 – Biểu 5 bậc và cách tính nhanh

Biểu thuế (các bậc)

Các mức thu nhập tính thuế/tháng và thuế suất tương ứng:

- Bậc 1: đến 10 triệu → 5%

- Bậc 2: trên 10 – 30 triệu → 10%

- Bậc 3: trên 30 – 60 triệu → 20%

- Bậc 4: trên 60 – 100 triệu → 30%

- Bậc 5: trên 100 triệu → 35%

Gợi ý cách dùng nhanh

“Tính nhanh” theo công thức/tỷ lệ kèm trừ số tiền cố định tại từng bậc.

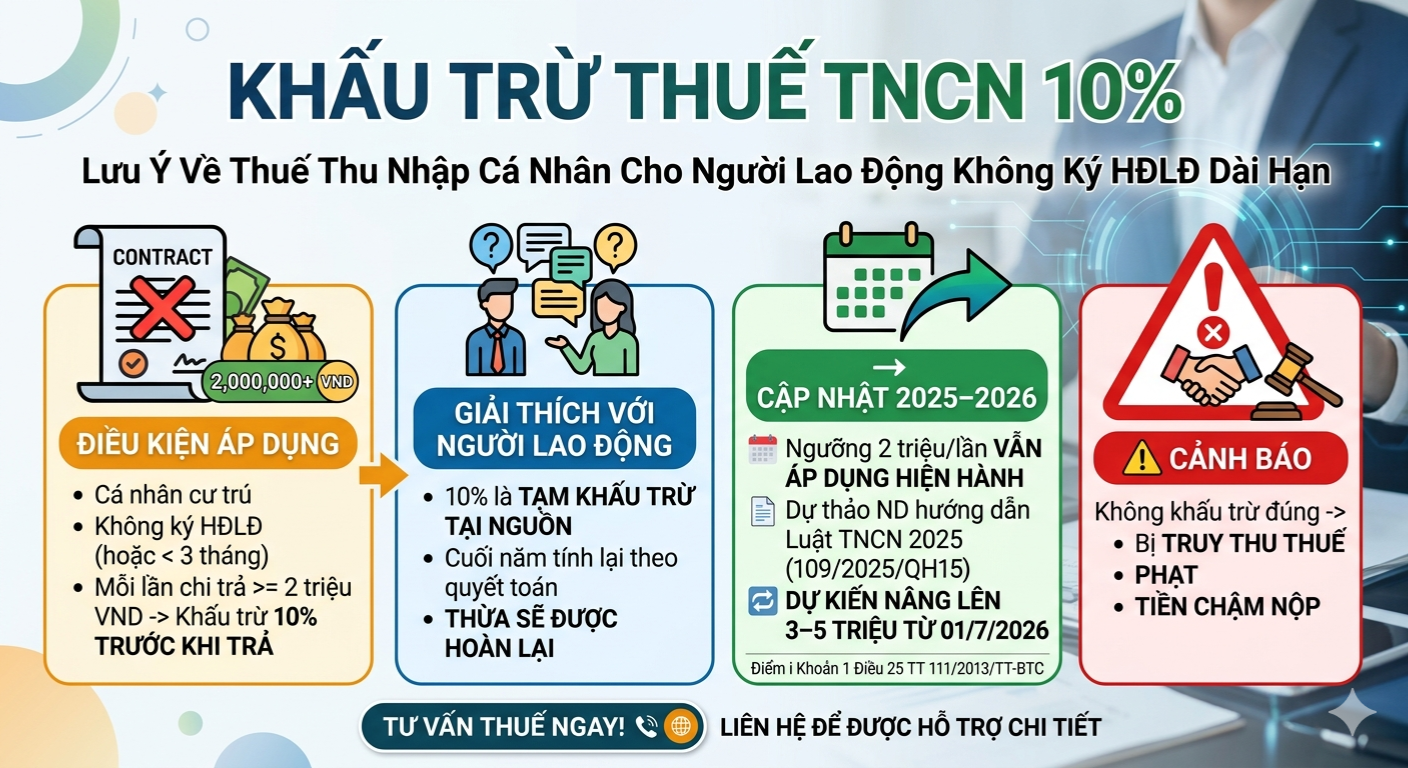

Khấu trừ thuế TNCN khi chi trả cho người lao động không ký HĐLĐ dài hạn

Khấu trừ 10%

- 10% là tạm khấu trừ tại nguồn

- Áp dụng trong trường hợp người lao động không ký HĐLĐ dài hạn (người lao động theo điều kiện ghi trong slide)

Điều kiện áp dụng

- Cá nhân cư trú

- Không ký HĐLĐ

- Mỗi lần chi trả ≥ 2 triệu

→ Khi đó áp dụng khấu trừ 10% theo hướng dẫn.

Cảnh báo rủi ro

Không khấu trừ đúng có thể dẫn đến bị truy thu thuế và phạt/tiền chậm nộp.

Cam kết & chứng từ khấu trừ TNCN (mấu chốt để quyết toán)

Cam kết 08/CK-TNCN

- Có đủ thông tin cư trú, MST

- Nội dung đúng mẫu 08/CK-TNCN

- Lưu ý: trường hợp thu nhập “nhiều nơi/không đủ điều kiện” có thể dẫn đến DN trừ 10% (theo cảnh báo trong slide)

Chứng từ khấu trừ & quyết toán

- Cấp chứng từ khi có khấu trừ và theo cá nhân yêu cầu

- Kê khai quyết toán năm; lưu ý dữ liệu cá nhân không HĐLĐ / HĐLĐ < 3 tháng

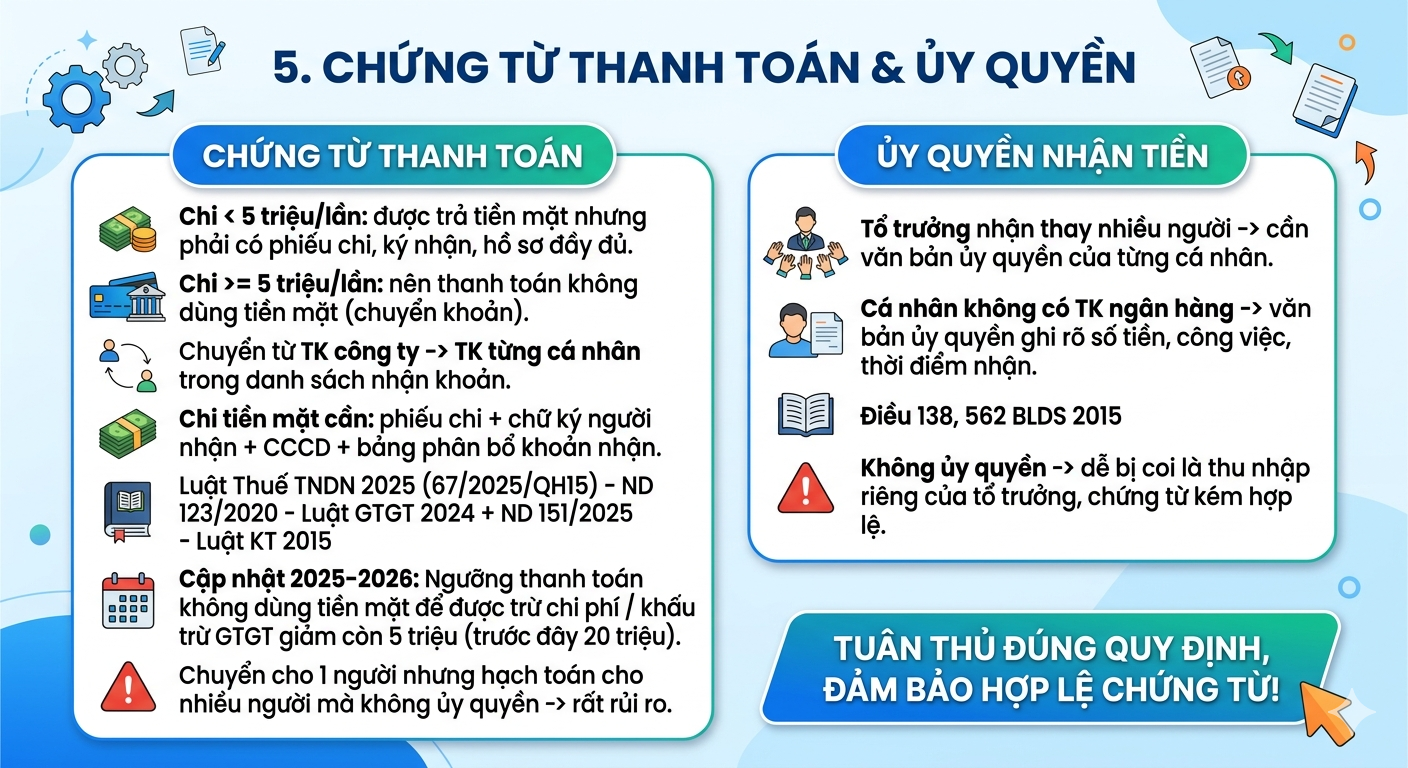

Chứng từ thanh toán & ủy quyền nhận tiền

Thanh toán đúng cách để hợp lệ chứng từ

- Người nhận trực tiếp cần có chứng từ đầy đủ (phiếu/biên nhận/giấy tờ theo quy định)

- Trường hợp ủy quyền nhận tiền: cần giấy ủy quyền và hồ sơ chứng minh quan hệ/đại diện theo cách thức tài liệu mô tả

Lưu ý “điểm chốt”

Cảnh báo “không ủy quyền → dễ bị coi là thu nhập riêng” của người đứng tên chứng từ nếu không khớp quy trình.

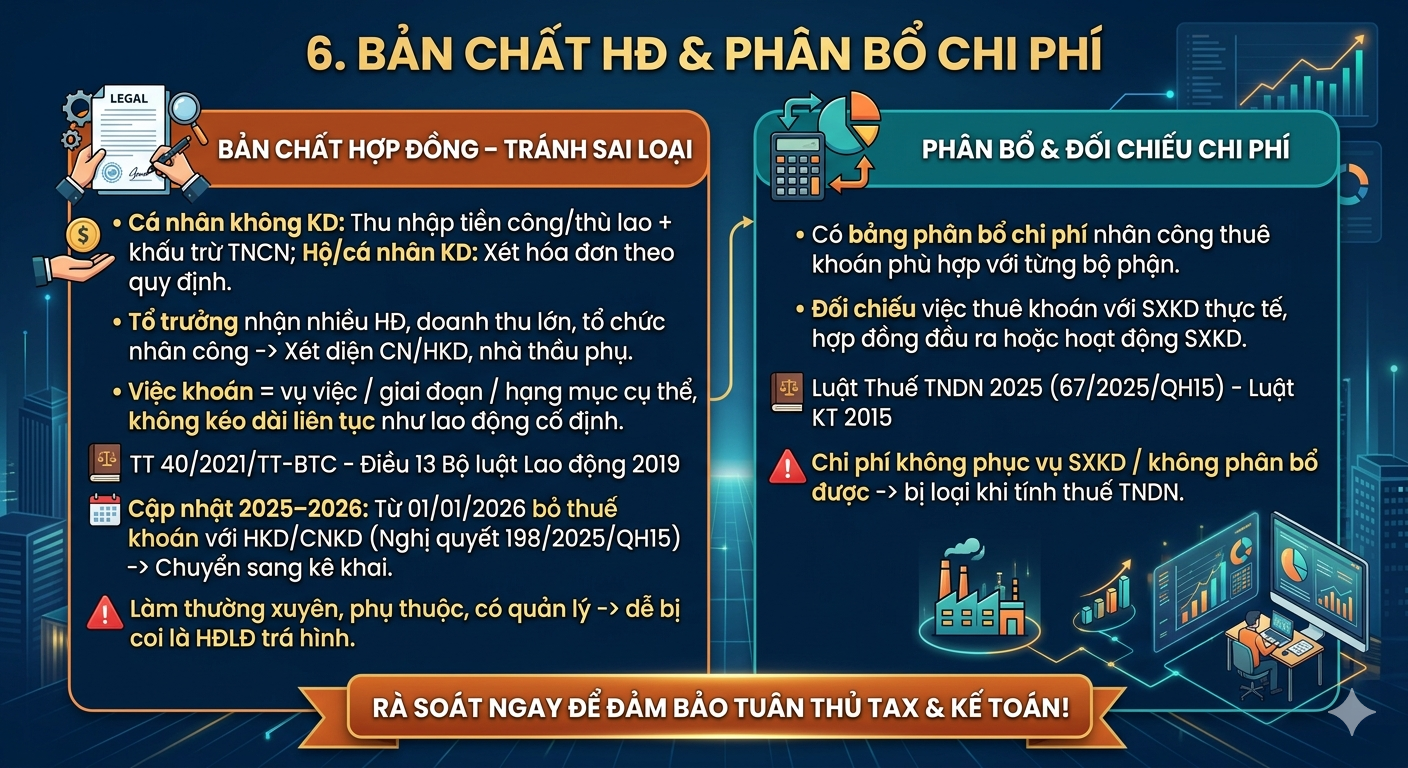

Bản chất hợp đồng & phân bổ chi phí để tránh sai loại/không được trừ

Bản chất hợp đồng – tránh hạch toán sai

Các điểm cần soát:

- Phải thể hiện rõ công việc/đầu việc chi trả khoán

- Tránh trường hợp “xử lý như lương/chi phí không đúng bản chất”

Phân bổ chi phí theo hoạt động/thực tế

- Có bảng phân bổ chi phí

- Đối chiếu chi phí với thực tế thực hiện dự án/hoạt động

- Chi phí không phục vụ SXKD hoặc không phân bổ có thể bị loại khi tính thuế TNDN

Hồ sơ lưu trữ đầy đủ để sẵn sàng kiểm tra/soát xét

Lưu những nhóm tài liệu chính theo tài liệu

- Hợp đồng & nhân sự

- Nghiệm thu & thanh toán

- Bằng chứng thực tế (xác nhận quản lý, biên bản, tài liệu dự án…)

- Phân bổ chi phí

Nguyên tắc “thiếu là rủi ro”

Cảnh báo: thiếu một mắt xích hồ sơ → chi phí dễ bị loại.

Hotline: 0966 002 638

Email: [email protected]

Website: https://ketoanthuedaiduong.com/

Kế Toán Đại Dương – Đồng hành cùng doanh nghiệp trong mọi vấn đề về kế toán và thuế.